- عربي

- English

قراءة السوق

تتحرك الأسواق بين تفاؤل نقدي حذر وصعود مستمر للذهب، لكن هل تعكس هذه الحالة ثقة مستقرة أم تحوّطًا ذكيًا؟ العامل المحرّك الأساسي هو تراجع نبرة التشديد من الاحتياطي الفيدرالي مع تهدئة نسبية في مخاطر التجارة.

في ظل سيولة داعمة وتذبذب منضبط، يركّز المتداولون على إشارات السياسة النقدية واتجاهات الذهب بدلًا من الإفراط في المخاطرة عند القمم.

هذا المقال يوضح لك كيف تتعايش شهية المخاطرة مع الطلب على الأمان.

الخلاصة: عندما يجتمع التفاؤل مع التحوّط، يكون التوازن هو الاستراتيجية.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

شهدت جلسة الأمس في وول ستريت حالة من التأرجح مع عودة تدريجية لشهية المخاطرة بعد مؤشرات التهدئة على مسرح التجارة العالمية مع توجه يبدو قريب من الاحتياطي الفيدرالي تشير إلى احتمال تباطؤ وتيرة التشديد الكمي. فقد ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.4% بينما تقدم ناسداك 100 بنحو 0.7% مدعوم بمكاسب قطاعي التكنولوجيا والطاقة ، ما يعكس استمرار الزخم الصعودي رغم الضبابية السياسية والاقتصادية المحيطة.

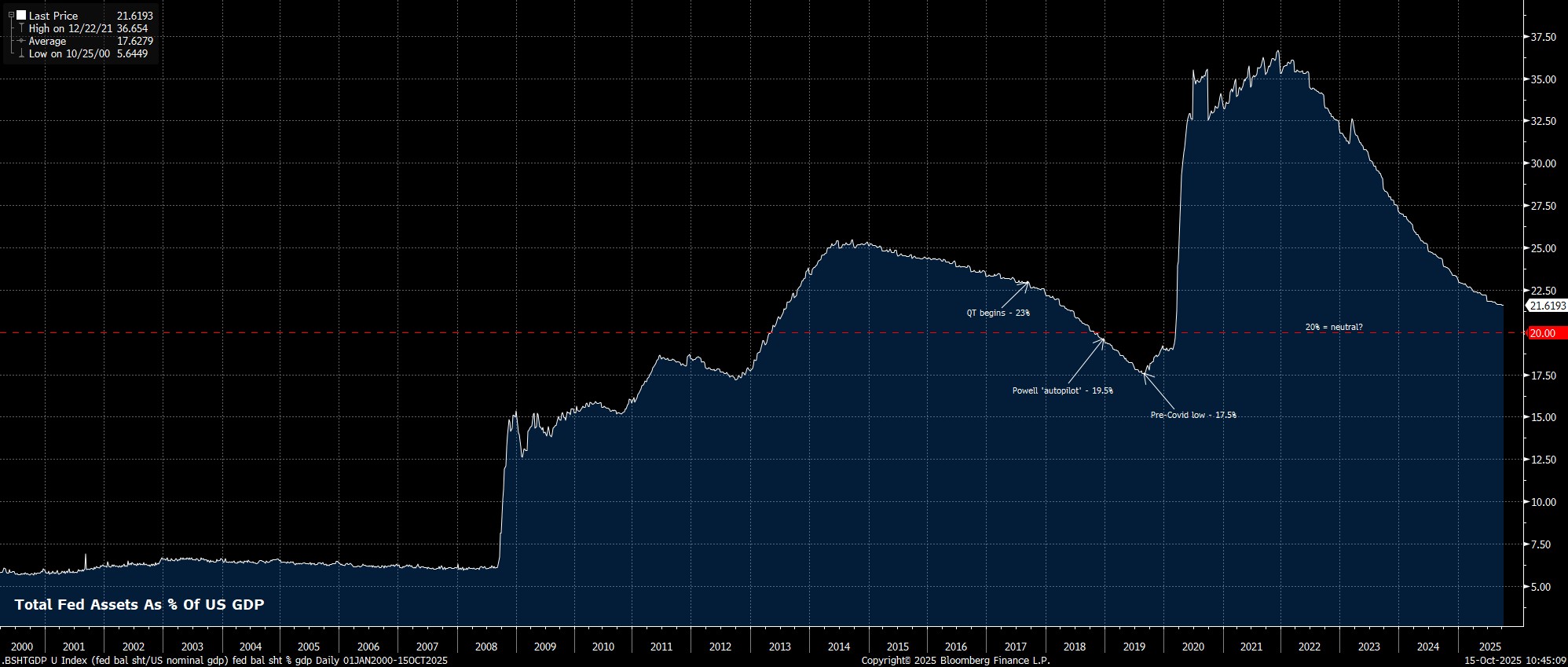

قدر من الاهتمام في الأسواق تردد عن نية في توجه جيروم باول تخفيف وتيرة تقليص الميزانية العمومية للمؤسسة المالية الاهم عالمياً ، إذ إن إجمالي حيازات الفيدرالي من السندات الحكومية والأوراق المدعومة بالرهن العقاري بات يقترب من نسبة 21% من الناتج المحلي الإجمالي للاقتصاد الاميركي. ويُنظر إلى هذا المستوى على أنه منطقة تعادل تقريبية بناء على التحركات السابقة قبل جائحة كورونا. هذه الإشارة تعني أن الفيدرالي يقترب من نهاية دورة التشديد الكمي ، وهو ما يبعث برسالة طمأنينة للمستثمرين بأن السيولة لن تتعرض لضغوط إضافية في المرحلة المقبلة ، الأمر الذي انعكس إيجابيا على المعنويات في أسواق الأسهم والسندات على حد سواء.

البيئة النقدية تتجه إذن نحو مرونة أكبر ، وهو ما يفسر قدرة المؤشرات الأميركية على الثبات رغم استمرار الجدل السياسي في واشنطن حول تمويل الحكومة. الأزمة السياسية لم تشهد أي انفراجة حقيقية مع استمرار الاغلاق الحكومي، ومع ذلك فإن الأسواق لم تُظهر قلق واضح، مستندة إلى قناعة بأن هذه الأزمات مؤقتة وأن الحل سيأتي في النهاية كما حدث في حالات الإغلاق السابقة. ومع ذلك ، فإن غياب البيانات الاقتصادية المهمة وفي مقدمتها تقرير الوظائف غير الزراعية ويبدو اننا لن نحصلعلى مؤشر اسعار المستهلك وهو ما يجعل الرؤية قصيرة المدى غير مكتملة ويترك المستثمرين في وضع انتظار وتوجه الى الامام بدون بيانات صلبة.

في سوق السندات ، استقرت العوائد عند مستوياتها الحالية مع ميل طفيف للانخفاض في الأجل الطويل ، حيث سجل العائد على السندات الأميركية لأجل عشر سنوات تراجع محدود بعد أن زاد الإقبال على الشراء الوقائي مؤخراً بعد عوده تصاعد حده الاختلاف التجاري الذي كان ولا زال حاضر في المشهد مع استمتاع الصين باليد العليا هذه المره مع شبه السيطرة على المعادن الارضية النادرة.

وفي سوق العملات ، ظل مؤشر الدولار يتحرك في نطاق جانبي وراضي عن نفسه بين 98 و99 متأرجح بين استعادة الين الياباني بعض التوازن وبشكل مشابهه اليورو. الين الياباني استعاد بعض القوة بعض الضعف الاخير مع التوجه الحكومي الجديد نحو زيادة الإنفاق العام لتسريع وتيرة النمو مما قلل من احتمالات رفع الفائدة في المدى القريب. ولو ان هذا التوجه لا يتفق معه جميع اعضاء البنك الياباني المركزي ففي تعليقات تمارا عضو البنك الياباني الذي عارض لصالح رفع الفائدة في الاجتماع الاخير ان معدل الفائدة المحايد قد يكون اعلى من 1% اي ضعف المعد الحالي عند 0.5% حيث ان النمو الاقتصادي يمكن تحقيقه بشكل تدريجي بدون الدعم الحالي من فرض السياسية التيسيرية الاصطناعية الحالية. أشك في تحقيق العودة الى النطاق الطبيعي بشكل سلس خصوصا بعد وصول المرشحة الجديدة الى المنصب وهي المعروفة برفع الانفاق الحكومي الكريم.

أما في أسواق السلع ، فكانت الأنظار موجهة نحو الذهب الذي واصل تألقه الاستثنائي وارتفع إلى 4235 دولاراً للأونصة بعد أن اخترق مستوى 4200 دولار واستمرار زخم في التعاملات المبكرة اليوم. هذا الارتفاع القوي يؤكد أن الذهب يعيش واحدة من أكثر مراحل الزخم استقرارا منذ أعوام طويلة ، مدعوم بمزيج من ضعف الدولار وتوقعات بخفض الفائدة. منذ شهر ارتفع المعدن الأصفر بنحو 15% تقريباً مع تصحيحات طفيفة لم تتجاوز 2% ، مما يدل على وجود طلب قوي وتدفقات شرائية من المستثمرين الأفراد والمنظمات على حد سواء. أصبح الذهب اليوم أحد الأركان الأساسية في المحافظ الاستثمارية الكبرى خاصة مع تصاعد المخاوف من ارتفاع في تقييم الأسهم الأميركية وازدياد الحديث عن احتمالية تشكّل فقاعة في بعض القطاعات ولو انني لا ارى ان ذلك دقيقاً ولكن العدد الكبير من المشاركين في الاسواق يناقشنون هذه الفكرة وهي ما بدورها تدعم الذهب كعامل ارض واقع. ومع توجه الأسعار الى مستويات اعلى ربما الى مستوى 4300 دولار ، فإن احتمالية حدوث جني أرباح مؤقت تبدو قائمة وصحية ، ولكن الاتجاه الصاعد ما زال مسيطر بقوة.

.png)

النفط من جانبه استقر قرب 62 دولار للبرميل بعد تراجع طفيف نتيجة تجدد المخاوف بشأن مخاوف ضعف الطلب العالمي وايضا ارتفاع المخزونات الأميركية بالاضافة الى استمرار اوبك + في رفع الانتاج. قد يكون التوجه الاخير برفع الانتاج لترتيب الاوراق داخل المنظمة وبالاستمرار في الاستحواذ على حصة سوقية اضافية والتموضع قبل توقعات عودة النفط الصخري الى الواجهه. هذا القرار برفع الانتاج يضغط على الأسعار على المدى القصير لكنه في الوقت ذاته يرسل إشارة واضحة إلى الأسواق بأن التحالف يسعى لتحقيق استقرار طويل الأجل في سوق الطاقة ولو ان الاعضاء الكبار مثل السعودية تشعر بالالم من الاسعار الحالية وهناك توجه حكومي بترشيد الانفاق وكان ذلك واضح بعد النشر الاعلامي الاخير بالتخطيط لعجز حكومي على مدى الثلاث سنوات القادمة. مع ذلك استدامة الموازنة السعودية افضل بكثير من معظم الدول بالمحافظة على عجز ودين متوافقين.

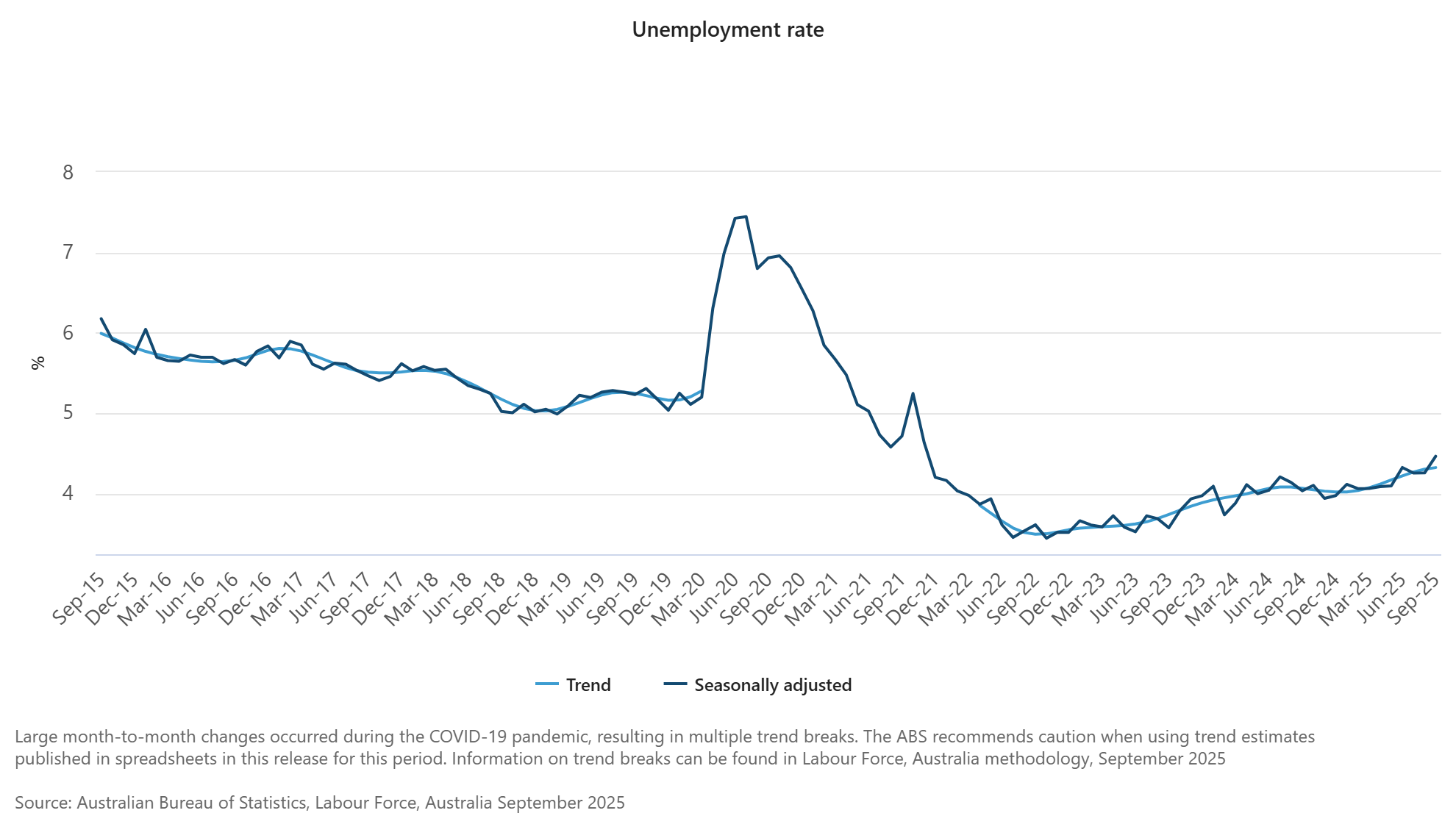

وفي أستراليا ، جاءت بيانات سوق العمل دون التوقعات ، حيث ارتفع معدل البطالة إلى 4.5% في سبتمبر وهو الأعلى منذ عام 2021. هذا التطور يزيد الحديث عن احتمالية قيام بنك الاحتياطي الأسترالي بخفض الفائدة لدعم النمو الاقتصادي. ضعف سوق العمل أدى إلى تراجع الدولار الأسترالي أمام العملات الرئيسية ولكن الافق الاقتصادية لا تزال واعدة في هذه القارة.

على الصعيد الدولي ، أطلق صندوق النقد الدولي تحذير جديد حول ارتفاع مستويات الدين العام العالمي متوقعاً أن يتجاوز 100% من الناتج المحلي الإجمالي بحلول عام 2029، داعياً الحكومات إلى بناء احتياطيات مالية كافية وتبني سياسات أكثر انضباطاً لتفادي أزمات تمويلية في المستقبل وذلك للتمكن من تواجهه الازمات في المستقبل. هذا التحذير جاء في وقت تتزايد فيه حساسية الأسواق تجاه تداخل السياسة المالية مع السياسة النقدية خصوصاً في الولايات المتحدة التي تأثير تمثل في نزله برد اذا اصيبت بالعطاس.

الصورة العامة توضح أن الأسواق تمر بمرحلة إعادة توازن جديدة تجمع بين عودة الاستقرار المؤقت في الساحة التجارية واستمرار المخاطر المرتبطة بالتقييمات المرتفعة في الأسهم. الذهب يواصل لعب دوره كملاذ مفضل للمستثمرين ، والنفط يتحرك بحذر في نطاق ضيق ، فيما يبقى الدولار متذبذب ضمن نطاق محدود.

ولمزيد من الاطلاع، يمكنك قراءة مقال أساسيات تداول الذهب.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."