- عربي

- English

قراءة السوق | Market Intelligence

الأسواق تتداول قرب القمم في فراغ بيانات واضح… لكن هل الهدوء الظاهر يخفي هشاشة في التسعير؟

في ظل غياب المحفزات الاقتصادية بسبب الإغلاق الحكومي الأميركي، وتصاعد المخاطر السياسية التي تسرق الأضواء، يتركّز اهتمام المتداولين على تقييم شهية المخاطرة والسيولة الفعلية وتوازن التموضع عند المستويات المرتفعة بدلًا من المراهنة على استمرار الصعود دون دعم بياناتي.

هذا المقال يوضح لماذا يظهر “قلق القمم” عندما تغيب البيانات، وما الذي قد يحوّل أي خبر سياسي إلى محرّك لتذبذب مفاجئ.

الخلاصة: قرب القمم مع فراغ البيانات يرفع أهمية الانضباط وإدارة المخاطر.

لمزيد من المعرفة، يمكنك الاطلاع على قسم التعلم لاحتراف التداول وبناء وتطوير الاستراتيجيات

شهدت الساحة العالمية جرعة من المخاطر السياسية التي اخذت الأضواء من البيانات الاقتصادية الغائبة أصلاً بسبب الاغلاق الحكومي الاميركي المستمر. في فرنسا ، جاءت الاستقالة المفاجئة لرئيس الوزراء سباستيان لوكورنو بعد فترة قصيرة من تشكيل حكومته لتعيد المخاوف الى السطح وتسهم في تقليص افق الاستقرار السياسي. أما في اليابان ، فقد فازت ساناي تاكايتشي برئاسة الحزب الليبرالي الديمقراطي، وهو ما غذّى التوقعات بسياسات مالية أكثر توسعية وردة الفعل كانت مباشرة فقد قفز مؤشر نيكاي الياباني بأكثر من 4% إلى قمم جديدة اعلى من مستوى 48 الف في المؤشر العام للاسهم اليابانية و مدعوم بانخفاض متزامن في الين.

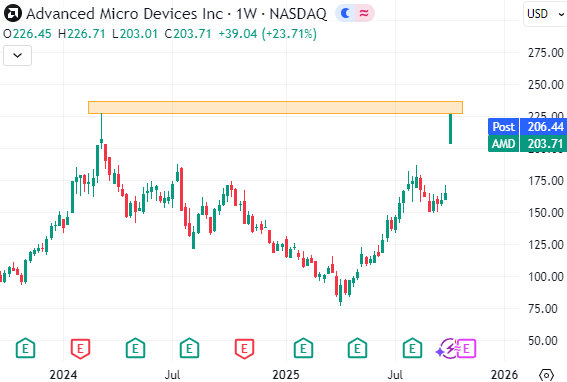

هذا التباين يشكل ملامح المزاج العالمي. في الولايات المتحدة ، أظهرت الأسهم مرونة واضحة إذ ارتفع مؤشر S&P 500 بنسبة 0.4%، فيما صعد مؤشر ناسداك 100 بنحو 0.7% مدفوعاً بأسهم التكنولوجيا والذكاء الاصطناعي وعلى انغام صفقة OpenAI مع AMD تمثل خطوة بارزة للقطاع كصوت الثقة لمستقبل ايجابي. في تفاصيل الصفقة ، أعلنت OpenAI عن شراكة استراتيجية مع AMD للاستثمار في معالجاتها وتسخير قدراتها في بناء مراكز بيانات ضخمة تصل لاى 6 قيقا وات مخصصة لتشغيل تطبيقات الذكاء الاصطناعي ، وذلك في إطار توسعها بعيداً عن الاعتماد شبه الكامل على إنفيديا. قيمة الاستثمار قُدرت بنحو 100 مليار دولار، ما يعكس حجم الرهانات على البنية التحتية الجديدة وبهذا سيكون لدى OpenAI الخيار لشراء 10% من AMD التي تفاعلت بشكل حاد بالافتتاح على ارتفاعات تصل 38%.

الصفقة تعزز مكانة AMD كمنافس رئيسي وباقي في سباق الرقائق ، وتمنح OpenAI مرونة أكبر في تنويع سلاسل التوريد وتوسيع قدراتها الحوسبية حيث ان القيقا وات الواحد يساوي ما يقارب استهلاك مليون منزل من الكهرباء والصفقة تشكل 6 اضعاف ذلك. وبذلك يبدو ان التفاعل مبرر ولو كانت النسبة كبيرة في مكتسبات الجلسة ولو ان AMD لا تزال اقل من قمتها المسجلة في مارس 2024.

في سوق اخر، السندات الأميركية عائد سندات العشر سنوات عند حدود 4.15% مع بيع واضح على طول المنحنى حيث ان السندات طويل الاجل تبدو انها تدخل حلقة اخرى من التسارع الى عتبة ال5% وتماسك اجال العامين اقل بقليل من 3.6%. السوق لا يزال يسعّر خفض للفائدة قدره 25 نقطة أساس في اجتماع الفيدرالي المقبل بنهاية الشهر، وهو ما يعكس قناعة بأن مرحلة إدارة المخاطر بالخفض التدريجي هي الخيار المرجّح للفيدرالي لمساعدة سوق العمل الضعيف ولو ان التوجه الى استمرار الخفض في هذا الوقت الذي يشاهد فيه إعاده تسارع في النمو ومستوى تضخم بالقرب من 3% ، شيء غير اعتيادي.

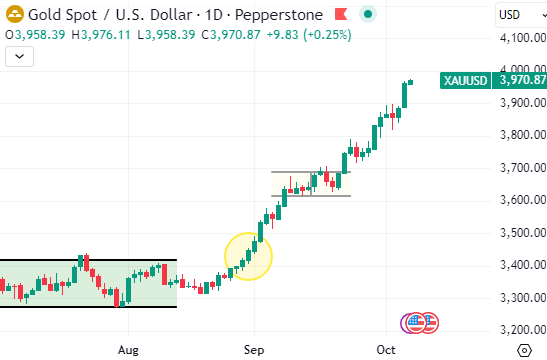

الجانب الاخر لقصة المخاطر يرويه الذهب الذي واصل مسيرته التاريخية والعيون على مستوى 4 الاف المهم. هذه المستويات تعكس دور المعادن الاستراتيجي كعنصر هيكلي في المحافظ الاستثمارية التي تستمر في رفع حصة الذهب. صفقة الذهب اصبحت صفقة ملاحقة الزخم الصاعد وهو بالاصح من المؤسسات والافراد في سبتمبر على خلاف الاوقات السابقة عندما كانت مشتريات البنوك المركزية تقود الشراء. هناك قلق في الاسواق يتم التعبير عنه بشراء الذهب ، فمن ناحية الاسهم التي تستمر في الارتفاع والى مضاعفات ربحية تصل 23 ، اصبح تردد كلمة فقاعة في الاسهم حاضرعلى طاولة كل محلل ومهتم بالاسواق ، واذا كان احتمالية ذلك واردة فالذهب هو الافضل كملجأ من القلق المتزايد.

التحدي المخيم على الاسواق يبقى في واشنطن حيث الإغلاق الحكومي عطّل صدور البيانات الرسمية ، وعلى رأسها تقرير الوظائف غير الزراعية (NFP) وفي غياب هذا التقرير، الذي يمثل البوصلة الأساسية لتقييم قوة سوق العمل ومسار السياسة النقدية ، المستثمرين وصنّاع القرار في حالة تحليق وبعمى جزئي في الرؤية. في المقابل ، باتت الأسواق تولي اهتمام أكبر ببيانات ثانوية أو بديلة و تقارير القطاع الخاص، لكن غياب المرجع الرسمي يمكن حالة عدم اليقين ويجعل الخوف يدب في القلوب الرقيقة.

بنظرة المستقبلية ، وبغياب البيانات الاقتصادية لا يبدو جدول اليوم مزدحم ولكن لدينا اصدار للخزينة الاميركية لاجال 3 سنوات وبمقدام 58 مليار دولار وهو ما لا يتأثر بالاغلاق الحكومي كما اكدت الخزانة الاسبوع الماضي. وذلك ، تعليقات اعضاء الفيدرالي اليوم ستكتسب اهمية حيث يتم انتظاء تعليقات بومان وكاشكاري وبوستك وايضا لا ننسى صوت ترامب في الفيدرالي ميرين. تعليقاتهم اليوم قد يكون لها اثر اكبر من قبل وقد تحرك الاسواق لفضاء الساحة من المحفزات المبنية على البيانات.

الصورة الكبرة عبر الأصول واضحة حبث ان الأسهم تواصل الصعود مدفوعة بالسيولة وقوة الأرباح ، لكن ارتفاع التقييمات يزيد من هشاشة الوضع أمام أي مفاجأة غير سعيدة قد تظهر. السندات تعكس استمرار التوجه الى خفض تدريجي ، والدولار يراوح مكانه. المعادن الثمينة ، وعلى رأسها الذهب ، تبرز باعتبارها الرابح الأكبر من هذه البيئة والاداة الاوصح تعبير عن معنويات الاسواق.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."