- عربي

- English

جيروم باول والاجتماع الأخير: نهاية حقبة في السياسة النقدية الأمريكية

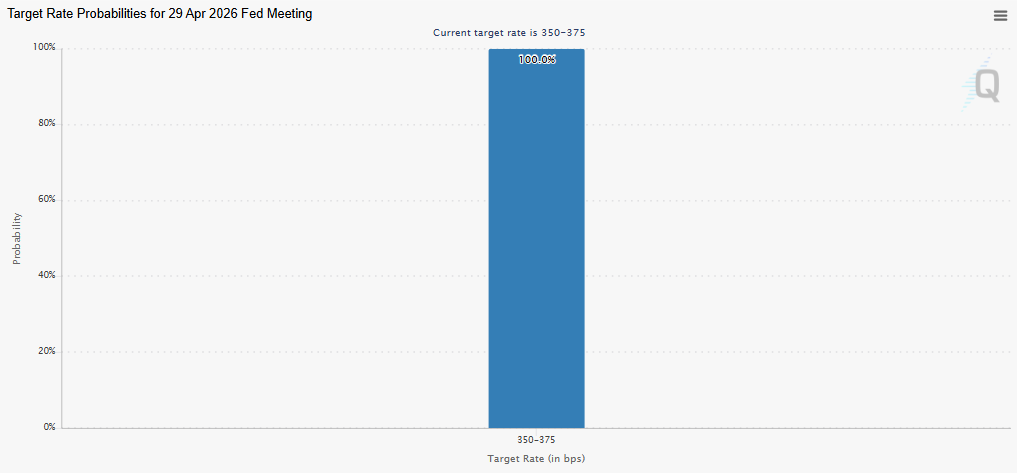

تثبيت الفائدة هو القرار المتوقع

يدخل جيروم باول ، رئيس مجلس الاحتياطي الفيدرالي الأمريكي، اجتماعه الأخير على رأس لجنة السوق المفتوحة اليوم ، في لحظة تحمل رمزية كبيرة أكثر من كونها نقطة تحول في السياسة النقدية. الأسواق لا تتوقع أي تغيير في أسعار الفائدة ، مع ترجيح واسع للإبقاء على النطاق الحالي للفائدة، وسط تضخم لا يزال أعلى من المستهدف وضغوط جديدة قادمة من ارتفاع أسعار الطاقة والتوترات الجيوسياسية.

الرسالة الأساسية اليوم ليست قرار الفائدة نفسه ، بل نبرة باول الأخيرة. الفيدرالي لا يملك رفاهية التسرع نحو تحرك الفائدة، خصوصاً مع بقاء التضخم فوق المستهدف وارتفاع مخاطر التضخم المستورد عبر النفط ، في وقت لا يزال فيه سوق العمل متماسك نسبياً رغم تباطؤ وتيرة التوظيف. لذلك ، من المرجح أن يحافظ باول على نهج الانتظار والترقب ، مؤكداً أن معركة التضخم لم تنتهِ بعد، وأن توقيت التحرك سيظل مرهوناً بالبيانات لا بالضغوط السياسية.

تاريخ باول في الفيدرالي: البداية في 2018 ، مرحلة التطبيع الأولى

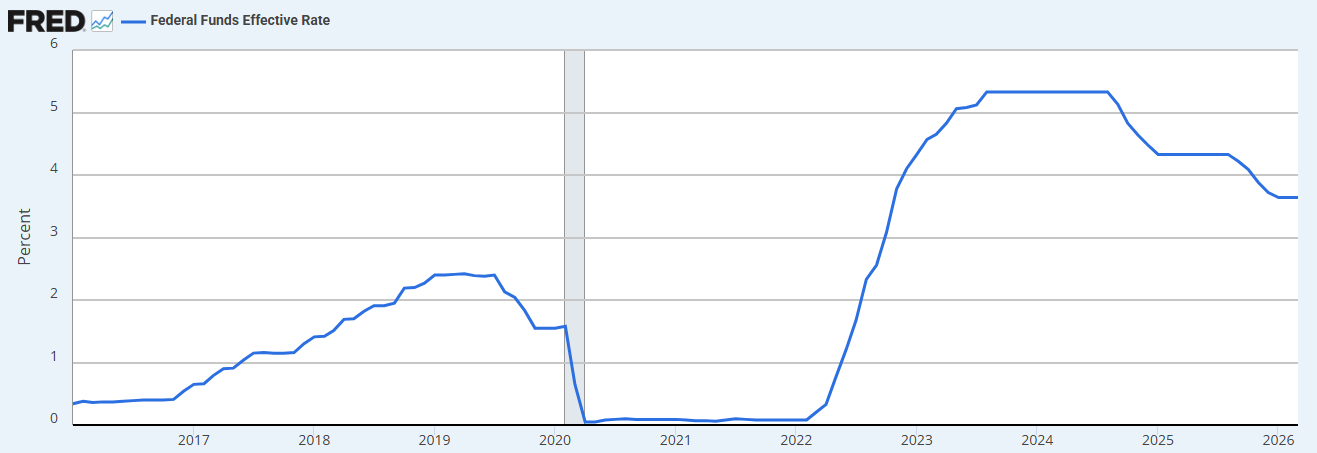

أهمية هذا الاجتماع تتجاوز القرار الحالي ، لأنه يمثل نهاية مرحلة بدأت فعلياً في 2018 عندما تولى باول رئاسة الفيدرالي خلفاً لـ يلين. في تلك الفترة ، كان الاقتصاد الأمريكي يعيش مرحلة نمو مستقرة بعد سنوات من التعافي من أزمة 2008 ، وكان الهدف الأساسي هو تطبيع السياسة النقدية بعد سنوات من التيسير الكمي.

قاد باول آنذاك مسار التشديد التدريجي عبر رفع أسعار الفائدة ، بالتوازي مع تقليص الميزانية العمومية للفيدرالي عبر برنامج التشديد الكمي (QT)، في محاولة لإعادة السياسة النقدية إلى وضع أكثر طبيعية دون خنق النمو. كانت المهمة دقيقة بين سحب السيولة الزائدة دون كسر دورة التوسع الاقتصادي.

صدمة كوفيد: العودة إلى أقصى درجات التيسير

ثم جاءت صدمة كوفيد في 2020، وغيرت كل شيء .الفيدرالي انتقل بسرعة غير مسبوقة من التشديد إلى أقصى درجات التيسير. تم خفض الفائدة إلى قرب الصفر، وأُطلقت موجات ضخمة وغير مسبوقة من التيسير الكمي (QE) تواكب اهمية تلك المرحلة ، مع شراء السندات بوتيرة تاريخية وضخ سيولة هائلة لحماية الاقتصاد والأسواق من الانهيار. في تلك المرحلة ، لم يكن الهدف السيطرة على التضخم، بل منع انهيار النظام المالي.

دورة التضخم الكبرى: أعنف تشديد منذ عقود

لكن تكلفة التيسير ظهرت لاحقاً. مع إعادة فتح الاقتصاد، واختناقات سلاسل الإمداد، والتحفيز المالي الضخم، دخل الاقتصاد الأمريكي واحدة من أكبر دورات التضخم منذ عقود. التضخم تجاوز 9% في 2022، واضطر باول إلى تنفيذ أعنف دورة رفع فائدة منذ عهد Paul Volcker، مع عودة قوية للتشديد الكمي وسحب السيولة من الأسواق.

هذه المرحلة أعادت تشكيل صورة باول بالكامل. من رئيس متهم سابقاً بالتأخر في مواجهة التضخم، إلى صانع سياسة مستعد لتحمل تباطؤ النمو وحتى ألم الأسواق من أجل استعادة استقرار الأسعار.

التطبيع الثاني: الهبوط الناعم والمرحلة الأخيرة

واليوم ، في اجتماعه الأخير، يبدو المشهد أقرب إلى مرحلة التطبيع الثاني. التضخم تراجع من قممه الى مستويات مقبولة، الفائدة أصبحت مقيدة بوضوح، والاقتصاد يحاول يهبط دون ركود حتى بعد فترة التعريفات الجمركية. المهمة لم تكتمل بالكامل ، لكنها انتقلت من مرحلة الإنقاذ إلى مرحلة إعادة التوازن.

إرث باول لن يُقاس فقط بعدد مرات رفع الفائدة أو خفضها ، بل بكونه قاد الفيدرالي عبر أكثر الفترات تقلباً منذ الأزمة المالية العالمية من التطبيع ، إلى الجائحة ، إلى التضخم التاريخي ، ثم العودة إلى مسار الاستقرار.

ولهذا ، فإن اجتماع اليوم ليس مجرد قرار فائدة بلا تغيير ، بل نهاية فصل كامل في تاريخ السياسة النقدية الأمريكية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."