- عربي

- English

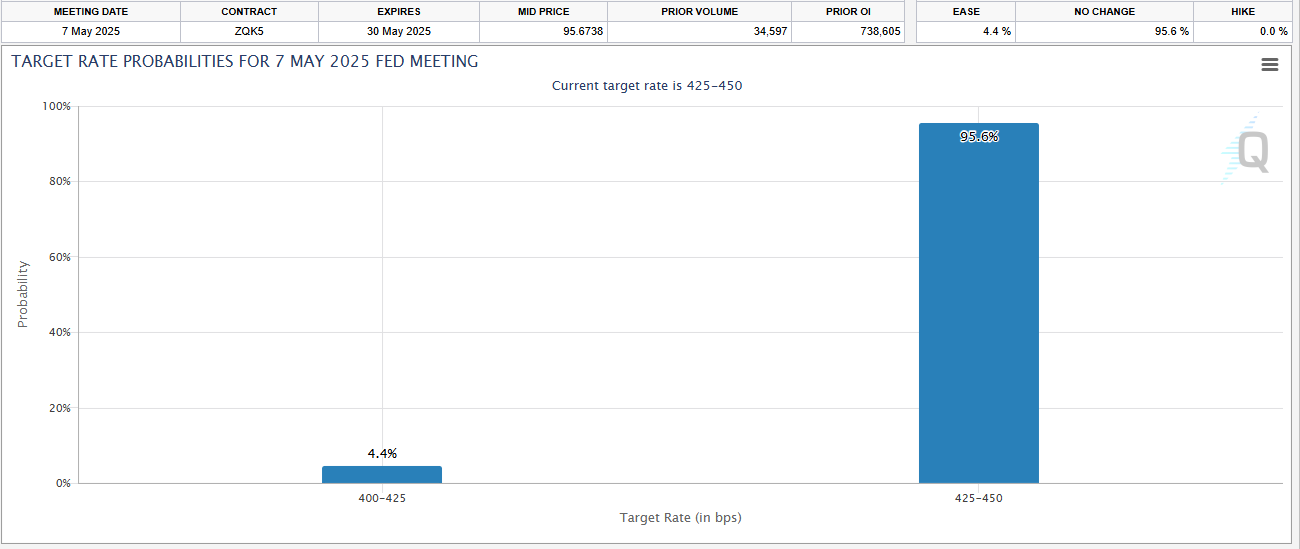

قرار الفيدرالي تحت المجهر: تثبيت متوقّع وترقّب للأسواق

تنتظر اليوم الأسواق اجتماع اللجنة الفيدرالية المفتوحة بشأن تحديد أسعار الفائدة حيث يتوقع المشاركين في الأسواق تثبيت الفائدة بالرغم من التحركات العنيفة التي شهدتها الأسواق مؤخرا وخصوصا بعد يوم التحرير. وأيضا الناتج المحلي الإجمالي للربع الأول الذي أظهر بيانات سلبية عند ال0.3% انكماش في الإقتصاد بفعل تضاعف الواردات التي سحبت معادلة الناتج المحلي الإجمالي إلى المنطقة السلبية كمعادلة حسابية والتي تعكس سلوك الأفراد والشركات في التسابق إلى ملء المستودعات وتأمين مستلزمات الإنتاج ونحوها قبل دخول التعريفات حيز التنفيذ الشهر الماضي. ولكن بعد ذلك أظهرت البيانات الاقتصادية نوعا من الطمأنة بشأن بشأن صلابة سوق العمل حيث أظهرت بيانات الوظائف المضافة الشهر الماضي مستويات أفضل مما كانت تخافه الأسواق. وهكذا كان ذلك مطمئن لصناع القرار وكنتيجة لذلك تم الدفع توقعات خفض الفائدة إلى الاجتماعات القادمة بدلا من اجتماع الأسبوع الحالي.

بالرغم من ضغوط ترامب الأخيره التي مارسها على رئيس الاحتياطي جورم باول بشأن تخفيض أسعار الفائدة ، إلا أن معدلات التضخم لا تزال مرتفعة إلى حد كبير ولذلك صناع القرار من نظرة السياسة النقدية لا يمكنهم تخفيض أسعار الفائدة بسبب أن خفض الفائدة في البيئة الحالية قد يخلق معضلة اقتصادية وركود تضخمي - أي أن الإقتصاد يعاني من مستوى تضخم أسعار مرتفع وفي نفس الأثناء انخفاض مستمر للنمو. وهكذا ، يكون الفدرالي في وضع صعب بحيث أن خفض الفائدة لا يساعد الإقتصاد ورفع الفائدة يزيد من تدهور النمو الاقتصادي. وكنتيجة لذلك ، أعتقد أن الفيدرالي في البيئة الحالية أكثر ما يستطيع تقديمه هو تثبيت أسعار الفائدة والحفاظ على نبرة متقشفة بشأن الفائدة لأن البديل سيء بشكل كبير ولا يهم في حقيقة الأمر من هو رئيس الفيدرالي إنما هي الحقيقة الاقتصادية القائمة.

وبشكل أكثر إيجابية ، هناك بعض الأخبار القادمة من الجانب السياسي وهي ما تعطي نظرة بأن هناك تقدم بشأن الاتفاقيات التجارية بين الولايات المتحدة والصين حيث يعتزم سكات بيسنت وزير الخزانة الأمريكي الالتقاء بأعضاء من الحكومة الصينية بشأن العمل على اتفاق بشأن التجارة وربما في أفضل سيناريو تقليل التعريفات الجمركية الحالية المرتفعة والتي عطلت حركة التجارة منذ دخولها حيز التنفيذ. بالرغم من أن ردة فعل الأسواق الأولية تشير إلى الإيجابية ، إلا أنني أعتقد أن السيناريو المرجح من هذه الاجتماعات أن يميل إلى سيناريو عام 2018 حيث كان هنالك العديد من الاجتماعات مرة بعد مرة للوصول إلى اتفاقيات والتي قد تنجح ولكن أشكك بشأن سرعة الوصول إلى اتفاق وانعكاس ذلك عمليا على الأسواق ولو أنني أريد التحلي بالإيجابية بشأن هذا الملف. في نفس الأثناء ، قدمت الحكومة الصينية اليوم مساعدات لبعض القطاعات المتأثرة التعريفات الجمركية وحركة التجارة على شكل تخفيض في أسعار الفائدة للقروض وهذه القروض يمكن أن تستخدم سواء للأفراد أو الشركات عند مستويات متدنية جدا عند 1.6% وبالرغم من أن ذلك ه يبدو جيد على السطح إلا أن النظام البنكي الصيني قد يحتاج إلى معدلات أكبر لكي يحافظ على الربحية حيت تشير التوقعات إلى مستويات مقاربة من 1.8% لكي يحافظ النظام البنكي على استقراره وربحيته. من وجهة نظر استراتيجية هنا ، يبدو أن بنك الشعب الصيني بهذا التحرك عمليا يشير إلى أن الإقتصاد الصيني عند مستوى قيعان ويراهن على تعافي اقتصادي يعوض آثار مستويات الفائدة المنخفضة جدا ويعيد الحركة إلى عجلة الأنشطة الاقتصادية.

في سوق المعادن الثمينة ، الذهب يتنازل عن معظم مكاسب بعد التدفقات الشرائية مطلع الاسبوع حيث يتداول الان عند مستويات 3380 دولار للأوقية قبيل اجتماع اللجنة الفيدرالية المفتوحة وبعد تأكيد ان المحادثات بين الصين والولايات المتحدة سيتم عقدها على اعلى مستوى وهو الجانب الضاغط على اسعار الذهب في الساعات الاخيرة. في بيئة التباطؤ الاقتصادي لا يمكن الا ان يزداد لمعان الذهب لكونه يحتفظ بالقيمة في ظل التغيرات في السياسات النقدية والمالية وهو في كلا الحالتين إما فقط بتباطؤ أو ركود اقتصادي سوف يتجه الفدرالي إلى خفض الفائدة عاجلا أم آجلا وهو ما سوف يدعم أسعار الذهب بينما يضيف بعض الضغوط على قيمة الدولار. في هذه السيناريوهات التي تبدو محتملة إلى مرجحة في البيئة الحالية يبدو أن الذهب الذي اكتسب 45% خلال عام لا يزال موضع جيد للتمركز والاختباء ، وخصوصا مع انقضاء الوقت سريعا بشأن مهلة التعريفات الجمركية وليس من المضمون الخروج باتفاق من المحادثات التجارية الحالية. ولو ان الاتفاق سيصب في المصلحة الاقتصادية لكلا الطرفين ، الا ان انتهاء المفاوضات بدون اتفاق يتناغم مع تخفيض التعريفات (145% الان) سيرفع من احتمالية عودة التموضع في الذهب ويفتح الطريق الى عودة اختبار 3425 دولار للاوقية – المستوى الذي يسيطر عليه البائعين.

في سوق الطاقة ، خام برنت يرتفع بأكثر من 5% منذ الافتتاح مطلع الأسبوع بعد الانخفاض إلى مستويات 59 دولار للبرميل وذلك بعد ظهور التوترات الى السطح في أوبك بلس وبعد اعتزام إعادة أكثر من 400,000 برميل للأسواق الشهر القادم بالإضافة إلى رفع الإنتاج التي تمت مؤخرا بكمية مشابهة. هذه الإضافة في الكميات إلى الإنتاج بالتأكيد سوف تكون ضاغطة على أسعار النفط وخصوصا في ظل البيئة الاقتصادية الحالية حيث أن الحرب التجارية لا تزال تسيطر على معنويات المستثمرين والأنشطة الاقتصادية والكثير من التردد بشأن الأنشطة التصنيعية طبقا لهذه الخلفية الاقتصادية ولذلك الدعم من جانب الطلب محدود ولكن فرصة إعادة ملء المخزونات تبدو سانحة عند المستويات الحالية. الطريق إلى مستويات سعرية أفضل للنفط الأسود يمر عبر حل خلافات أوبك بلس وتثبيت الإنتاج على الأقل عند المستويات الحالية لفترة أطول إلى حين التحسن الأنشطة الاقتصادية وعودة النمو المشجع في اقتصاديات الدول المتقدمة وهو ما سيرفع مستويات الطلب على النفط ويدعم إعادة توازن الأسعار عند نطاق أعلى ولو ان ذلك لا يبدو الحالة الرئيسية لتوقعات الأسواق بشأن سوق الطاقة.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."