- عربي

- English

تقلبات حادة، فوضى الرسوم الجمركية: ما يحتاج المتداولون إلى معرفته هذا الأسبوع

فهم السوق | Learning Intelligence

عندما تتصاعد الرسوم الجمركية وترتفع التقلبات، كيف يفهم المتداول ما يجري دون الوقوع في فوضى الأخبار؟

بأسلوب سهل وواضح، بدلًا من الاكتفاء بالتركيز على العناوين الصادمة، يتعلّم المتداول المحترف مراقبة التقلب الضمني، وتسعير الركود، وتغير شهية المخاطرة لفهم اتجاه السوق الحقيقي.

الخلاصة:

في فترات الاضطراب، إدارة المخاطر وقراءة التقلب أهم من توقّع الخبر التالي.

لمزيد من المعرفة، يمكنك متابعة قسم التعلّم لبناء قاعدة معرفية قوية وتطوير استراتيجيات تداول بذكاء.

تشير التقارير إلى أن صناديق التحوط قد باعت يوم الجمعة أعلى مستوى من الأسهم العالمية منذ عام 2010، وهو أمر قد لا يكون مفاجئاً نظراً للأحجام الهائلة المتداولة عبر العقود الآجلة والخيارات وصناديق المؤشرات المتداولة والأسهم النقدية - حيث كانت الأحجام إما قريبة من الأعلى على الإطلاق أو منذ مارس 2020. التقلب الشديد والسرعة الكبيرة في حركة الأسعار تؤثر على ظروف السيولة وتجعل تسعير المخاطر أكثر تعقيداً، ونتيجة لذلك، أصبحت الاختلالات أكثر وضوحاً. نرى هذا في قلب ومركز تسعير أسعار الفائدة/المبادلات، حيث يتوقع الجميع دعماً عدوانياً وفورياً من البنوك المركزية، بينما لا تزال الخطابات الأخيرة للبنوك المركزية (بما في ذلك خطاب جاي باول يوم الجمعة) بعيدة نوعاً ما عن تبني هذه الرؤية.

التوقعات بتخفيف سياسة البنك المركزي الأسترالي هي ربما الأكثر تبايناً، حيث تشير تسعيرات المبادلات الأسترالية إلى تقريباً خمسة تخفيضات بمقدار 25 نقطة أساس هذا العام، عندما تجعلنا التواصلات الأخيرة للبنك المركزي الأسترالي نتساءل إذا كانت التخفيضات النسبية حتى مطروحة على الطاولة لعام 2025... ولكن الأمور قد تغيرت كثيراً في فترة قصيرة من الزمن وتقوم الأسواق المالية بتقديرات ديناميكية للمستقبل، بينما تتفاعل البنوك المركزية عادة مع الحقائق - ولكن عندما يبدأ بعض اللاعبين في السوق بالحديث عن تخفيضات أسعار الفائدة بين الاجتماعات، تعلم أن الأمور تنهار حقاً.

خطاب محافظ البنك المركزي الأسترالي بولوك يوم الخميس (في الساعة 8 مساءً بتوقيت شرق أستراليا) سيحظى باهتمام كبير ومن المفارقات أن موقفاً تقييدياً قد يسرع فعلاً من عمليات البيع في الدولار الأسترالي.

الاستعداد لافتتاح قبيح لآسيا

ستواجه آسيا الوقائع في افتتاح يوم الاثنين، حيث تشير توقعاتنا إلى أن مؤشرات الأسهم النقدية الآسيوية ستفتتح على انخفاض يزيد عن 4٪، مع لعب هونغ كونغ/الصين دور اللحاق بعد إغلاق يوم الجمعة. افتتاح صعب للكثيرين، والأسواق تبدو أيضًا مستعدة لتقييم أخبار رد الصين بمقدار مماثل على الرسوم الجمركية الأمريكية. ما كان قبيحًا حقًا في التجارة الأمريكية سينتقل إلى آسيا مع بيع شامل للأسهم يظهر في بداية الجلسة - ستلعب دعوات الهامش وخفض الرافعة المالية دورًا كبيرًا في حجم الحركات، وما ينخفض - خاصة في اليابان - قد يكون ملحوظًا. استعدادًا لما قد يحدث في آسيا، أمضى مكاتب التداول ومزودو السيولة وصانعو السوق عطلة نهاية الأسبوع في التحضير، وسيكون لدى الكثيرين تجارب إلغاء الصفقات الممولة بالين الياباني وارتفاع مؤشر VIX (في 5 أغسطس 2024) حديثة في أذهانهم - ولكن إذا رأينا التقلبات تفلت من عقالها، ففي هذه المرة قد لا نشهد العودة السريعة للمخاطرة التي حدثت في الأيام والأسابيع بعد 5 أغسطس.

العواطف تسخن مع التقلبات الشديدة ونطاقات التداول العالية والمنخفضة اليومية المذهلة التي تختبر حتى أكثر المتداولين انضباطاً للتمسك بإستراتيجياتهم وعملياتهم. هذه البيئة التجارية ليست للجميع، وعندما تتداول عقود مستقبلية لمؤشر S&P 500 في نطاق عالي منخفض قياسي يبلغ 361 نقطة، وAUDUSD 345 نقطة (7 أضعاف المتوسط المرصود في مارس)، ففي هذه الخلفية يفكر الكثيرون في البقاء بعيداً حتى تستقر الأمور. بالنسبة لأولئك الذين يظلون في خط المواجهة، فإن حجم المراكز مقارنةً بالتقلبات والنطاق الأخير أكثر أهمية من أي وقت مضى.

أسواق التقلب تصرخ بأن المخاطر على الأسواق لا تزال عالية للغاية وقد تصبح أكثر وضوحًا. ومع ذلك، يتعين على بائعي التقلبات القيام بخطوة، حيث سيؤدي انخفاض حاد في التقلب الضمني إلى دفع الأسهم ومؤشرات الأسهم والدولار الأسترالي والنفط للارتفاع، وتحتاج السوق إلى سماع ما تريد سماعه والعناوين التي توفر بعض الاعتقاد بأن معدل الرسوم الجمركية المرجح بنسبة 25٪ على الواردات الأمريكية قد يتم إيقافه مؤقتًا أو يُعدل. حتى أن العناوين حول مكالمة مخطط لها بين ترامب وشي قد تكون كافية لتعزيز تجمع قوي في السوق خلال اليوم، هكذا هي الحياة مع VIX عند 45٪، والتقلب الضمني لأسبوع واحد في S&P500 عند 50٪.

الأسواق تختبر عزيمة ترامب

سواء كان بإمكان التجمعات خلال اليوم الاستمرار هو عامل آخر، حيث يبدو أن كلاً من الرئيس ترامب ووزير الخزانة بيسنت غير متأثرين بردة فعل الأسواق، وستسعى الأسواق لاختبار عزيمتهما هذا الأسبوع، بينما لم يتخذ الاحتياطي الفيدرالي بعد خطوة نحو تسعير السوق. لعبة خطيرة، خصوصاً عندما تعكس أسهم وائتمانات الشركات زيادة في مخاطر الركود والتخلف عن السداد - فالتخفيف من أعباء خدمة الديون يعتبر قليل الأهمية إذا كنت قد فقدت وظيفتك.

من الواضح أنه كلما طال أمد الإبقاء على معدلات الرسوم الحالية، كلما كان تأثيرها أكبر على التضخم، وتدهور ثقة الأعمال، وبالتالي ارتفاع احتمالية أن يُنظر إلى سياسة ترامب التعريفية على أنها سبب لحدوث ركود في الولايات المتحدة وربما عالميًا - ومن هنا تأتي الحاجة لترامب وغيره لتسريع الجدول الزمني لتخفيضات الضرائب وغيرها من روافع الدعم المالي.

بينما رأينا عدداً من الدول الناشئة تتحرك لخفض معدلات الرسوم الجمركية، فإن السوق أكثر حساسية للأخبار والتحركات التي تشمل الصين وأوروبا والمملكة المتحدة واليابان. هنا نرى أن الفجوة في العلاقات بين شي وترامب تزداد انقسامًا وحتى نفكر فيما إذا كان ترامب سيقوم بالرد على مقابلة الصين. يجتمع قادة الاتحاد الأوروبي اليوم، حيث ينتظر الجميع رد فعلهم الجماعي وما إذا كان قادة الاتحاد الأوروبي سيسعون للتواصل مع ترامب ومحاولة خفض معدل الرسوم الجمركية بنسبة 20% أو يسيرون على خطى الصين ويطابقون زيادة الرسوم الجمركية بنسبة 20% على الواردات الأمريكية.

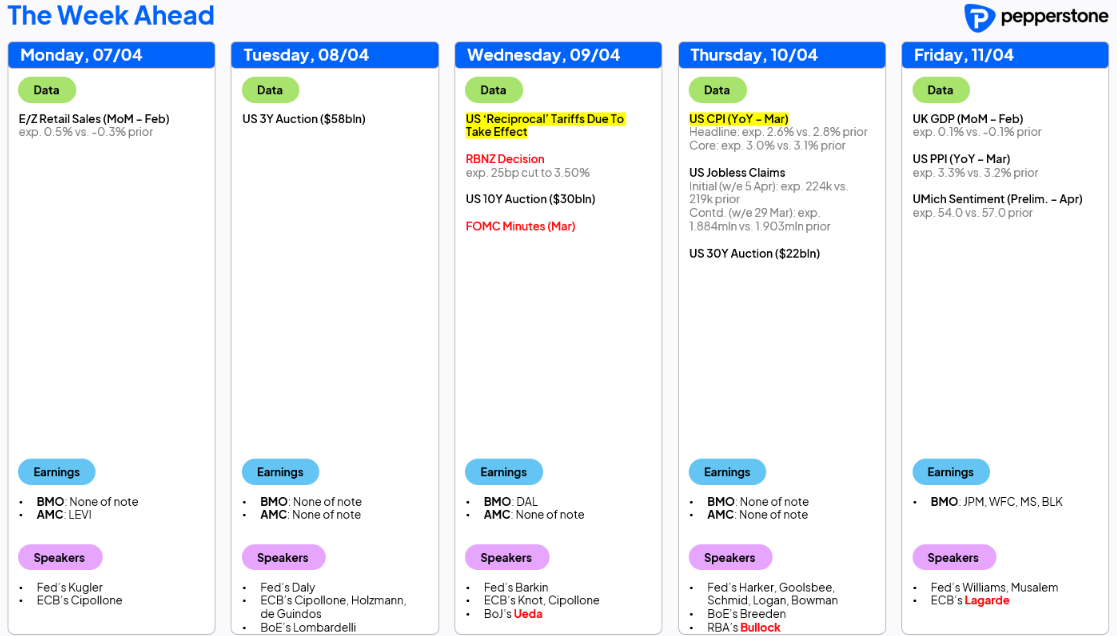

مخاطر الأحداث للأسبوع المقبل

بينما لم نسمع أي شيء خلال عطلة نهاية الأسبوع يمكن أن يزعزع الأسواق أكثر، من المتوقع أن تبدأ الأخبار حول محادثات الرسوم الجمركية بالتسرب مرة أخرى، ومع وجود التقلبات عند مستويات متطرفة فعلاً، فإن أي عنوان أو نقطة بيانات اقتصادية أو متحدث من الاحتياطي الفيدرالي قد يغير الوضع.

سيتم مراقبة مؤشر أسعار المستهلك الأساسي في الولايات المتحدة (المقرر يوم الخميس) عن كثب، وسيحتاج إلى التعديل بشكل كبير من النسبة المسجلة في فبراير والتي بلغت 3.1% ليسبب أي تخفيف حقيقي للمخاطر، حيث من المرجح ألا يُستقبل أي ارتفاع – بالنظر إلى أنه يعكس ضغوط الأسعار قبل "يوم التحرير" والتي من المتوقع أن تزداد فقط – بشكل جيد. الأهم للأسواق ومهمتنا لتسعير المخاطر الاقتصادية والركود هو سلسلة البيانات الاقتصادية لشهر أبريل التي تلتقط التداعيات من معدلات الرسوم الجديدة على الواردات الأمريكية. هذا يجعل من استطلاع جامعة ميشيغان لمعنويات المستهلك وتوقعات التضخم يوم الجمعة مخاطرة كبيرة محتملة، حتى لو كان من المحتمل أن تكون البيانات متأثرة بتحيزات سياسية للمستجيبين.

في المستقبل، سيتم إعطاء تقرير التصنيع لنيويورك لشهر أبريل (المقرر في 15 أبريل) اهتمامًا أكبر مما كان سيحدث عادةً، حيث من المتوقع أن تؤثر مؤشرات مديري المشتريات الأولية في أبريل في الولايات المتحدة وأوروبا والمملكة المتحدة (جميعها مقررة في 23 أبريل) والصين (30 أبريل) بشكل كبير على معنويات السوق وتفكير البنوك المركزية.

تركيز على أرباح الربع الأول لعام 2025 في الولايات المتحدة

تبدأ أرباح الربع الأول لعام 2025 في الولايات المتحدة أيضًا بلعب دور رئيسي، حيث تبدأ كل من JP Morgan وMorgan Stanley وWells Fargo في إطلاق الأرباح يوم الجمعة. يمكننا تقريبًا أن نفترض أن الأرباح المعلنة، والإيرادات، وهوامش الربع المبلغ عنه ستكون تقريبًا غير ذات صلة، حيث ستكون الإرشادات، والتوقعات، والتعليقات حول كيفية إدارة الشركات لتأثير الرسوم الجمركية أكثر أهمية بكثير. ربما يكون من المبكر جدًا تقديم أي شيء واضح جدًا للمستثمرين نظرًا لأن الوضع لا يزال متغيرًا، ولكن الشركات الأمريكية هي المشتقات الأولى لصدمة الرسوم الجمركية، وبينما يحاول الكثيرون تقييم مخاطر الركود وتقديرات أرباح وإيرادات الشركات، فإن ما تقوله الشركات أو لا تقوله يهم الأسواق.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."