- عربي

- English

- عربي

- English

تأثير البيانات الاقتصادية: تحركات السوق، قوة الدولار الأمريكي، ومخاطر مؤشر أسعار المستهلك

الأداء القوي للبيانات الأمريكية وتأثيرها على توقعات خفض الفائدة

في أعقاب تقارير قوية مثل مؤشر ISM للخدمات، بيانات JOLTS، طلبات إعانة البطالة، وتقرير الوظائف غير الزراعية، ندخل الأسبوع الجديد مع توقعات لخفض الفائدة بمقدار 25 نقطة أساس مؤجلة حتى أكتوبر، وخفض واحد فقط متوقع حتى نهاية العام.

معدلات الفائدة الحقيقية الأمريكية وتأثيرها على الأسهم وتدفقات الدولار الأمريكي

ارتفعت العوائد الحقيقية للسندات الأمريكية لأجل 10 سنوات إلى 2.31%، وهو أعلى مستوى منذ نوفمبر 2023. هذا الارتفاع في تكلفة رأس المال الحقيقية يشكل عبئًا كبيرًا على المستثمرين في الأسهم، وقد يؤدي ارتفاع جديد في العوائد الحقيقية، خاصة إذا استمر ارتفاع أسعار النفط، إلى مزيد من التراجع في الأسهم، وزيادة التقلبات، وشراء الدولار .تاريخيًا، كان العلاج لارتفاع معدلات الفائدة هو ارتفاع آخر في المعدلات، خاصة عندما تبدأ المستويات المطلقة وسرعة التغير في التأثير على ثقة الأسواق وزيادة تقلبات الأصول المختلفة. وفي هذا السياق، أصبحت العوائد المرتفعة للسندات الأمريكية مغرية للمستثمرين متعددي الأصول، ومن المثير للاهتمام ملاحظة أربعة أيام متتالية من تدفقات الأموال إلى .ETF TLT

مؤشر أسعار المستهلك الأمريكي محور الاهتمام هذا الأسبوع

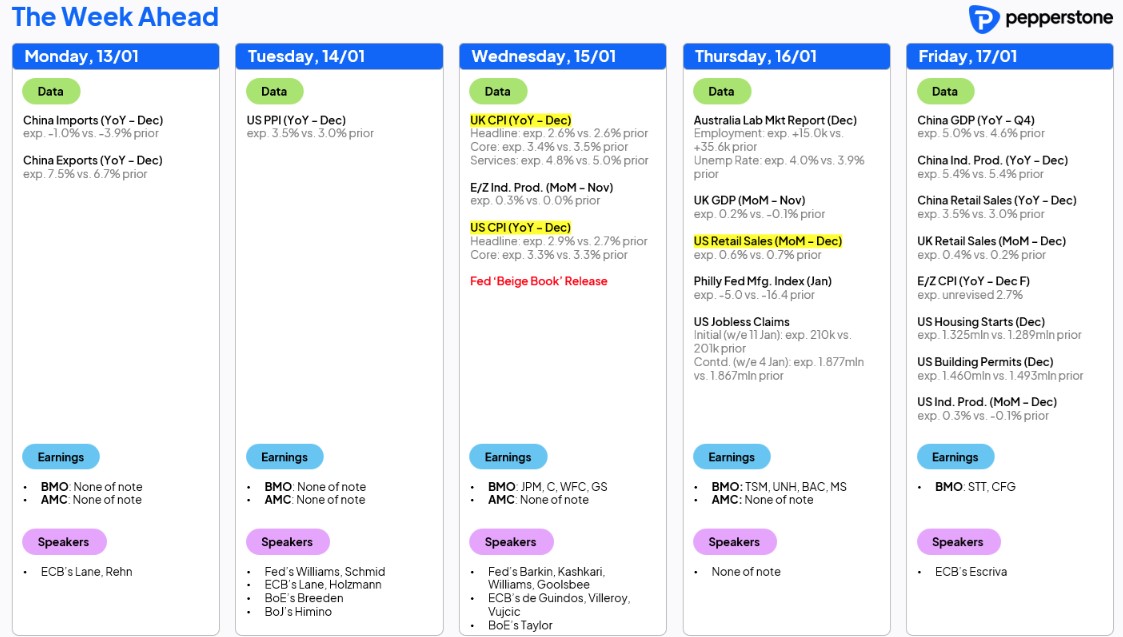

قد يغامر بعض المستثمرين بالاستفادة من هذه العوائد الحالية، لكن من الصعب اتخاذ مراكز طويلة الأجل مع اقتراب صدور بيانات PPI و CPI، ومبيعات التجزئة. وتظل قراءة مؤشر أسعار المستهلك (المقررة يوم الأربعاء) حدثًا محوريًا للأسواق. إذا كانت الأسهم الأمريكية قد شهدت ضغوطًا بفعل البيانات القوية للنمو وسوق العمل، فقد نشهد تقلبات أعنف إذا ظهرت مخاطر تضخم أعلى، خاصة إذا ارتفع معدل التضخم الأساسي عن 3.3%

يجب تذكر أن التقدير الوسطي في توقعات الاحتياطي الفيدرالي الأخيرة أشار إلى وصول معدل PCE الأساسي إلى 2.8% في ديسمبر. وإذا أظهرت بيانات PPI وCPI إشارات تدفع نحو معدل PCE أعلى في التحديث القادم (المقرر في 31 يناير)، فقد يبدو التقدير الوسطي الحالي منخفضًا، ما يعزز السيناريو الذي يتضمن خفضًا واحدًا فقط للفائدة. وقد تبدأ أيضًا التكهنات بإمكانية رفع الفائدة، وهنا قد يكون الاستثمار في السندات الأمريكية فرصة تكتيكية للرهان على إعادة تسعير أكبر لخفض الفائدة.

ما الذي قد يوقف صعود الدولار؟

الارتفاع في العوائد الحقيقية الأمريكية وإعادة تسعير منحنى مقايضات الفائدة شكلت عوامل داعمة للدولار، حيث جذب الاهتمام من جميع المشاركين في سوق العملات الأجنبية. يوم الجمعة، شهدنا اختراقات فنية صاعدة للدولار أمام CHF، SEK، AUD، GBP، وNZD. ورغم ذلك، ما زال EURUSD بحاجة لمزيد من الزخم للهبوط أدنى مستوى 1.0224، بينما يتطلب USDCAD زخمًا صاعدًا لاختراق مستوى 1.4450، والذي قد يتحقق مع قراءة قوية لمؤشر التضخم الأساسي.

يتساءل الكثيرون عن العوامل التي قد توقف صعود الدولار، لكن الحقيقة أن البدائل الجذابة في سوق العملات الرئيسية قليلة. يقدم الدولار الأمريكي مزايا مثل العائد المرتفع، النمو النسبي، والتحوط من مخاطر التعريفات التجارية، بالإضافة إلى الزخم الإيجابي.

على المدى الطويل، قد تتوقف موجة الصعود إذا شهدنا تحسنًا في البيانات الاقتصادية العالمية أو تباطؤًا في بيانات النمو والتضخم الأمريكية – وهو احتمال يبدو ضعيفًا حتى أواخر الربع الأول من 2025. على المدى القصير، المخاطر على مراكز شراء الدولار تتمثل في بيانات تضخم ومبيعات تجزئة أضعف من التوقعات، مع امتلاك الدولار حاليًا لنسب عالية من الاستثمارات المؤسسية.

الين الياباني كاستثناء محتمل

يمثل الين الياباني استثناءً بفضل مزاياه الدفاعية، خاصة إذا ارتفعت تقلبات الأسواق وتراجعت رهانات العوائد العالية. وخلال الأسبوع الماضي، شهدنا عمليات تغطية للصفقات القصيرة، مع تركيز المستثمرين على بيانات الأجور اليابانية القوية، وتقارير محلية تشير إلى إمكانية رفع الفائدة في اجتماع بنك اليابان المقبل (24 يناير). وبالتالي، يبدو الرهان على قوة الين أكثر جاذبية أمام العملات الرئيسية الأخرى مثل CHF وGBP مقارنة بالدولار الأمريكي.

جميع الطرق تؤدي إلى ضعف الجنيه الإسترليني

يحظى الجنيه الإسترليني باهتمام كبير من المتداولين هذا الأسبوع، خاصة في ظل الأجواء السلبية المحيطة بالعملة والتي أبعدت المشترين الكبار عن السوق. ويرى العديد من المحللين أن العلاقة العكسية بين الجنيه الإسترليني وعوائد السندات الحكومية البريطانية آخذة في التوسع. ورغم أن العائد المرتفع يبدو جذابًا، إلا أن تدهور النشاط الاقتصادي في المملكة المتحدة، واستمرار التضخم المرتفع، وضعف الثقة في الوضع المالي مع اقتراب فرض زيادات ضريبية، يجعل من هذا العائد أقل جودة، ويُرجح أن يؤدي ارتفاع تكلفة رأس المال إلى المزيد من التباطؤ الاقتصادي.

من الواضح أن جميع الطرق تؤدي إلى تراجع الجنيه الإسترليني، وأن أي ارتفاعات ستكون فرصًا للبيع. البيانات الاقتصادية البريطانية القادمة هذا الأسبوع تمثل مخاطرة كبيرة للمتداولين، حيث تشمل بيانات CPI، الناتج المحلي الإجمالي الشهري، ومبيعات التجزئة، إلى جانب إصدار سندات بقيمة 4 مليارات جنيه إسترليني لأجل 10 سنوات.

المتداولون يتجهون للشراء التكتيكي وسط احتمالات المخاطر

تشير مراكز العملاء إلى تفاؤل حذر وامتلاكهم صفقات طويلة للجنيه الإسترليني، على أمل حدوث ارتداد تكتيكي. لتحقيق ذلك، يحتاجون إلى انخفاض كبير في معدل التضخم الأساسي وطلب قوي على السندات خلال المزاد المرتقب. ومع ذلك، فإن احتمالية تكرار نتيجة مزاد ضعيف قد تؤدي إلى دفع العوائد لأعلى، مما يزيد من الحذر وسط ارتفاع المخاطر المرتبطة بالجنيه الإسترليني. لذلك، من المتوقع أن ترتفع التقلبات الضمنية GBPUSD على مدى أسبوع من مستويات 10.81%.

الصين تتخذ خطوات جريئة لوقف نزيف السندات

أما بالنسبة USDCNH ، فقد حافظ المشترون على السيطرة ويسعون لاختراق مستوى 7.3700. وجاءت الأخبار بأن البنك المركزي الصيني أوقف التداول في سوق السندات الحكومية كإجراء للحد من تدفقات رأس المال الخارجة ودعم استقرار اليوان، في خطوة جريئة تعكس القلق المتزايد من الاتجاه الهبوطي المستمر للعملة. هذا القرار سيزيد من حذر المستثمرين الدوليين ويثنيهم عن ضخ استثمارات جديدة في الصين. سنسمع المزيد عن هذه الإجراءات خلال الأسبوع، تزامنًا مع صدور بيانات التجارة لشهر ديسمبر، أسعار المنازل، الناتج المحلي الإجمالي للربع الرابع، مبيعات التجزئة، استثمارات القطاع العقاري، وإحصاءات الائتمان.

بيانات التوظيف الأسترالية لشهر ديسمبر

سيركز متداولو الدولار الأسترالي ومؤشر AUS200 على البيانات الصينية خلال الأسبوع، مع ظهور إشارات بأن الاقتصاد الصيني يتفاعل بشكل إيجابي مع الحزم التحفيزية الأخيرة، حيث ارتفعت العقود الآجلة للنحاس وخام الحديد، مما جعل أسهم المواد الأساسية في بورصة ASX200 مثيرة للاهتمام.

ويترقب السوق صدور بيانات التوظيف الأسترالية يوم الخميس، حيث تشير التوقعات إلى خلق 15 ألف وظيفة جديدة في ديسمبر، مع ارتفاع متوقع في معدل البطالة إلى 4% مقارنة بـ 3.9% سابقًا. ومن الجدير بالذكر أن 7 من أصل 8 تقارير سابقة تفوقت على التوقعات، لكن من المحتمل أن يكون هناك حاجة لرقم كبير للغاية لتغيير التوقعات بخفض الفائدة في اجتماع فبراير. رغم أداء AUDUSD الضعيف للدولار الأسترالي الأسبوع الماضي، إلا أنه تفوق فقط على الجنيه الإسترليني ضمن عملات G10 . وعلى الرغم من المخاوف بشأن تأثير ضعف الدولار الأسترالي على التضخم المستورد، لم تشهد الأسواق حتى الآن تغيرات كبيرة في توقعات التضخم المستقبلية. لذا، فإن الحديث عن تدخل البنك المركزي الأسترالي لوقف ضعف العملة يبدو سابقًا لأوانه.

تأثير نتائج الأرباح على الأسهم الأمريكية

في الأسواق الأمريكية، لا تزال الأنظار تتابع مؤشرات الأسهم الصينية مثل CN50 وHK التي كسرت مستويات دعم رئيسية، حيث اقتربت التراجعات منذ أعلى مستوياتها في 7 أكتوبر من 20%، مما يؤكد دخولها رسميًا في مرحلة السوق الهابطة. وقد يزداد الضغط على هذه الأسواق إذا طُلب من البنوك المحلية التدخل لدعم الأسهم. أما الأسهم الأمريكية، فستواصل متابعة تحركات سوق السندات الأمريكية، حيث يسعى المتداولون إلى تحسين مراكزهم التحوطية قبل صدور بيانات التضخم يوم الأربعاء. وقد تكون هذه البيانات حاسمة للأسواق، حيث يعتمد مؤشر S&P 500 على مستويات دعم مثل المتوسط المتحرك لـ 50 يومًا عند 5979 ونقطة 5800 (قاع 20 ديسمبر)، في حين يتطلب الصعود اختراق مستوى 6068 وهبوط VIX إلى 15% لتعزيز الثقة في المراكز الطويلة.

سيركز المتداولون أيضًا على قطاعات حساسة لأسعار الفائدة، مثل صناديق XHB (قطاع بناء المنازل) و KRE (البنوك الإقليمية الأمريكية)، حيث تتعرض لضغوط متزايدة واهتمام من البائعين على المكشوف. كما أن نتائج أرباح الربع الرابع لشركات مثل JP Morgan، Goldman Sachs، Wells Fargo، Blackrock، وCiti التي ستصدر يوم الأربعاء، قد تحدد نبرة المخاطر للأسواق الأمريكية بشكل كبير.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."