- عربي

- English

من عام صعب إلى انتعاش لافت ، ما الذي يدعم صعود مؤشر الدولار مجدداً؟

قراءة السوق | Market Intelligence

الدولار يعود إلى الواجهة بعد فترة ضعف، مدعومًا بإعادة تسعير التوقعات النقدية وتحسّن نسبي في البيانات.

هل هذا الانتعاش بداية دورة قوة جديدة أم مجرّد تصحيح داخل اتجاه أوسع؟

العامل المحرّك الأساسي يتمثل في تقلّص رهانات التيسير النقدي وارتفاع العوائد.

في ظل ترقّب الأسواق وتباين البيانات، يتركّز اهتمام المتداولين على ثبات مؤشر الدولار فوق المستويات النفسية بدلًا من مطاردة التحركات قصيرة الأجل.

هذا المقال يوضح لك كيف تُقرأ عودة الدولار ضمن السياق الكلي للأسواق.

الخلاصة: راقب استدامة الزخم قبل بناء مراكز اتجاهية على الدولار.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

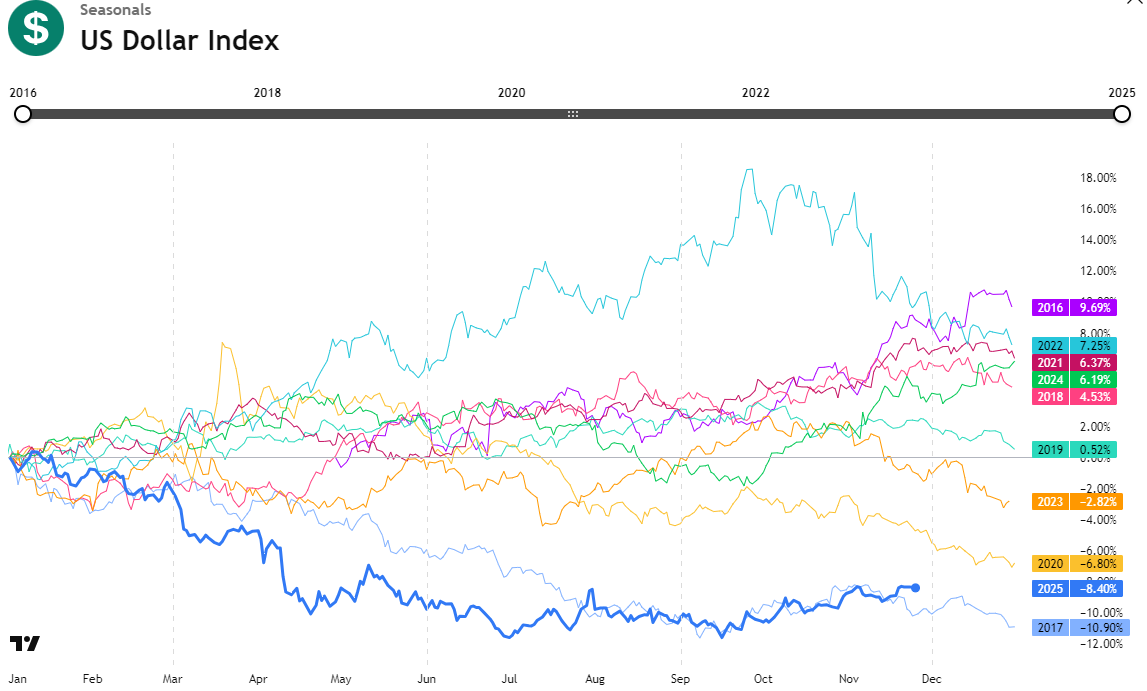

مرّ الدولار الأمريكي بعام معقد اتسم بمراحل ممتدة من الضعف خلال النصف الأول ، حيث تعرض المؤشر لضغوط متراكمة نتيجة ضبابية التعريفات الجمركية ، تباطؤ البيانات وارتفاع توقعات التيسير النقدي. وتراجع الزخم بصورة واضحة منذ يناير حتى نهاية الربع الثاني ، ثم دخل المؤشر مرحلة من الاستقرار المائل للهبوط خلال أشهر الصيف. هذا السلوك خلق انطباعاً بأن الدولار يفقد تدريجياً ميزته النسبية بعد دورة تشديد طويلة.

لكن الصورة بدأت تتغير بشكل تدريجي مع نهاية أغسطس. ورغم أن عودة الدولار لم تكن حادة في البداية ، إلا أن التحسن أخذ شكلاً أكثر انتظاماً في الربع الأخير الى الان ، حيث تعززت المكاسب عبر ارتداد واضح من مستويات ما دون 98 وصولاً إلى التداول فوق مستوى 200 خلال الشهر الحالي. هذه التحركات تعكس تحوّلاً في طريقة استجابة الأسواق لمسار السياسة النقدية ، خصوصاً بعد أن أصبحت توقعات التيسير أقل يقيناً مقارنة بما كان عليه الوضع في الربع الثالث.

الغموض داخل الفيدرالي يشجع تماسك الدولار

الفترة الحالية تشهد انقسام واسع داخل اللجنة الفيدرالية إلى درجة تجعل حجم الاختلاف الاحد منذ عقود. عدم وضوح الاتجاه العام يعود إلى غياب البيانات الحاسمة التي عادة تُشكل إطار عام لقرارات السياسة النقدية. في غياب تلك الإشارات ، أصبحت الأسواق تتعامل مع التصريحات بقدر من من الحساسية ، لأن هذا الانقسام يعني أن تغير بسيط في الخطاب قد يكون قادر على تحريك توقعات العوائد بصورة لافتة.

ومع تباطؤ سوق العمل خلال الأشهر الأخيرة وتراجع مستويات الثقة الاستهلاكية إلى نطاق متوسط ، تزداد صعوبة تحديد المسار الفعلي للتيسير ، الأمر الذي يدفع المستثمرين نحو العملات التي توفر نوع اكبر من الاستقرار النسبي. في هذه البيئة ، يبدو الدولار مستفيد من استمرار حالة الضبابية التي تخلق سياق يمنح الدولار دعم كلما أصبح مسار التيسير أقل وضوح.

هل يمكن أن يمهد اجتماع ديسمبر لاتجاه صاعد خلال 2026؟

أهمية اجتماع ديسمبر لا تتعلق فقط بحجم الخفض المحتمل ، بل بالإطار الذي ستدخله الأسواق خلال العام القادم ومسار التيسير المستقبلي. إذا جاءت الرسائل متماسكة بما يكفي ، قد يفسر المستثمرون ذلك كخطوة استمرار في دورة التيسير التدريجية التي تحافظ على توازن سوق العمل والنشاط الاقتصادي.

استعادة المؤشر لمستوى 100 لم تأت من فراغ ، بل كانت نتيجة إعادة تقييم شاملة لمسار العوائد الأمريكية وتوازن المخاطر في المرحلة الحالية وضعف نسبي في العملات الرئيسية الاخرى. وإذا بقيت معادلة الضبابية على حالها ، فقد يستمر الدولار في الاحتفاظ بقوة نسبية خلال الفترة القادمة ، وهو ما يدفع المستثمرين لتقييم بيئة تمتزج فيها قوة الدولار مع تيسير نقدي غير سريع.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."