- عربي

- English

قراءة السوق

تتصاعد المخاوف الائتمانية في البنوك الأميركية الإقليمية، لكن هل هي ضغوط قطاعية عابرة أم إشارة أعمق على خلل في جودة الأصول؟ العامل المحرّك الأساسي هو ارتفاع مخصصات الخسائر وشطب القروض في بيئة مالية أكثر تشددًا.

في ظل تذبذب متزايد وترقّب مالي حساس، يتركّز اهتمام المتداولين على متانة الميزانيات العمومية ومستويات التعرض الائتماني بدلًا من مطاردة ارتدادات سعرية قصيرة الأجل.

هذا المقال يوضح لك كيف تُقرأ إشارات الخطر المبكر داخل النظام المصرفي.

الخلاصة: عندما يظهر الخلل الائتماني، الحذر يسبق العائد.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

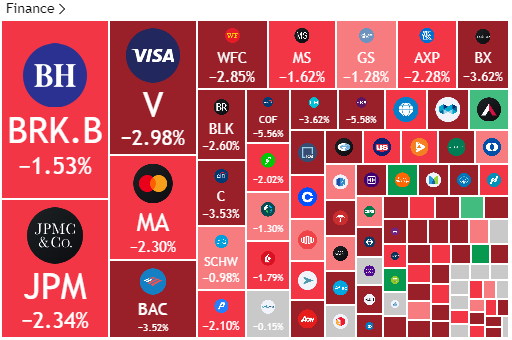

يشهد القطاع المصرفي والإقليمي على وجه الخصوص في الولايات المتحدة حالة من التراجع الواضحة مع تصاعد المخاوف الائتمانية بعد إعلان Zions Bancorp عن تكوين مخصص خسائر بقيمة 60 مليون دولار وشطب قروض متعثرة بقيمة 50 مليون دولار نتيجة تجاوزات في بيانات الضمانات الائتمانية. هذه الخطوة أثارت قلق المستثمرين بشأن جودة الأصول في ميزانيات البنوك الإقليمية ودفعت أسهم القطاع إلى مزيد من الضغوط البيعية.

تزامن ذلك مع أنباء من Western Alliance Bancorp تتعلق بمحاولات تسوية قروض مضمونة ضعيفة وبعض دعاوى التحصيل ضد مقترضين يشتبه في سوء تمثيلهم للضمانات مما زاد من شعور السوق بأن ما يحدث ليس حالة فردية بل جزء من سلسلة متصاعدة من حالات الضعف الائتماني ولو ان الى الان لا يمكن ربط هذا بشكل نظامي بل معزول. هذه التطورات جاءت بعد أسبوع شهد إعلان إفلاس شركتين بارزتين هما First Brands وTricolor Holdings ما زاد من مخاوف حول اتساع نطاق التعثر داخل نظام التمويل غير التقليدي خاصة أن Tricolor كانت من أكبر شركات التمويل الفرعي في قطاع السيارات بينما سقطت First Brands تحت عبء مديونية ثقيلة استخدمت فيها أدوات تمويل خارج الميزانية مثل factoring مما كشف لاحقh فجوات في الإفصاح. انعكاس هذه الأحداث على البنوك كان واضح إذ اضطرت بعض المؤسسات الكبرى مثل JPMorgan إلى تسجيل خسائر بنحو 170 مليون دولار نتيجة تعرضها الائتماني لتلك الشركات فيما أبدى عدد من التنفيذيين مثل Jamie Dimon قلقهم من تكرار ما وصفوه بظاهرة credit cockroaches أي بوادر مشاكل صغيرة تكشف لاحقا عن هشاشة في النظام الائتماني.

في المقابل ، تم الاشارة مؤسسات إدارة الأصول مثل بلاروك الى التخفيف من المخاوف مؤكدة أن حالات التعثر الحالية تظل محدودة في نطاقها ولا تشير إلى أزمة ائتمان شاملة لكن المزاج العام في السوق يعكس حذر متزايد خاصة مع استمرار البنوك في تسجيل مخصصات إضافية واحترازية. الصورة الكلية تشير إلى أن القطاع المصرفي الأمريكي الإقليمي يمر بمرحلة اختبار في ظل بيئة مالية أكثر تظهر تشدد وتراجع السيولة وعودة التركيز على جودة الأصول كعامل أساسي لتقييم القوة المالية للبنوك في المرحلة المقبلة.

ام النظرة العامة للسوق ، شهدت الأسواق العالمية جلسة متقلبة عكست تباين المزاج الاستثماري بين شهية متجددة للملاذات وتراجع نسبي في شهية المخاطرة وهي احد سمات هذا الاسبوع من الركض وراء الفرص والتراجع سريعا مع انحسار الشهية جانبياً. في وول ستريت أنهى مؤشر ستاندرد آند بورز 500 التداولات متراجعاً بنسبة 0.6% فيما خسر ناسداك 100 نحو 0.4% وسط جني أرباح عام بعد سلسلة من المكاسب المتواصلة. هذا التراجع لا يبدو دراماتيكيا لكنه يشير إلى أن المستثمرين يتحركون بحذر أكبر مع اقتراب المؤشرات من مستويات تقييم تاريخية مرتفعة وايضا لادارة التموضع مع المخاطر في الصورة الاكبر من التوترات التجارية.

المشهد العام في سوق الأسهم لا يزال إيجابي من حيث الاتجاه الأبعد لكنه يتعرض الآن لاختبار مزدوج يتمثل في ضعف الدعم القصير الأجل من جهة وضبابية البيانات الاقتصادية بسبب الإغلاق الحكومي الأميركي من جهة أخرى. غياب البيانات الرئيسية مثل تقرير الوظائف غير الزراعية NFP يجعل قراءة قوة الاقتصاد الأميركي أكثر صعوبة.

الذهب بين القناعة الهيكلية والاندفاع العاطفي

يواصل الذهب تصدر العناوين بينما يتزاحم المستثمرون من المؤسسات الكبرى إلى الأفراد لشراء السبائك الفعلية. ولا عجب في ذلك فالمشهد العالمي الحالي يقدم مبررات قوية لهذا الإقبال. في عالم تتزايد فيه مظاهر التسيب المالي وارتفاع الديون العامة إلى مستويات غير مستدامة وتتعمق فيه التوترات التجارية وحروب الرسوم الجمركية يظهر الذهب كأحد الأصول القليلة القادرة على تنويع المخاطر وامتصاص قلق الأسواق. من الحرب المستمرة في أوكرانيا إلى تصاعد النزعات الحمائية ومن توسع احتياطيات البنوك المركزية إلى المخاوف بشأن تراجع استقلالية الاحتياطي الفيدرالي تحت ضغوط سياسية مع اقتراب رحيل باول كلها عوامل تجعل من الذهب ارتفاع الذهب منطقي. ومع بقاء التضخم الهيكلي مرتفعاً وضعف الدولار تتعزز قصة الذهب أكثر فأكثر.

ولذلك لا يبدو صعود الذهب أو هيمنته على المشهد مفاجئ فالعوامل الأساسية لا تزال تدعم الاتجاه الصاعد إلا أن علامات الحماس المفرط بدأت تظهر تدريجياً. اللافت في الارتفاع الأخير ليس الزيادة بحد ذاتها بل سرعتها إذ تعكس تحول سلوكي واضح في دخول المستثمرين الأفراد بوتيرة متسارعة كلما ارتفعت الأسعار مما يشير إلى بداية مرحلة من الطلب المبالغ فيه.

ومع أن الزخم قد يستمر فإن بعض التهدئة أو التصحيح سيكون أمر صحي وطبيعي. ففترات التراجع المؤقت تساعد على تبريد حمى الذهب التي بدأت تتشكل وتعيد التوازن إلى مسار صعودي ما زال مدعوم بالعوامل نفسها التي أطلقت موجته منذ البداية. الاحتياطي الفيدرالي كان في مكان الاهتمام مجدداً حيث تشير مؤشرات عدة إلى أن البنك المركزي بات يقترب من مرحلة التراخي في وتيرة التشديد الكمي. إجمالي أصول الفيدرالي التي تشمل السندات الحكومية والأوراق المدعومة بالرهن العقاري يقترب الآن من نحو 20% من الناتج المحلي الإجمالي وهو مستوى يعتبر أقرب إلى النقطة المتعادلة للميزانية العمومية استناد إلى التجربة السابقة قبل جائحة كورونا. هذه الإشارات فُسرت في الأسواق على أنها بداية تحول في المزاج النقدي من مرحلة التشديد الوقائي إلى مرحلة المرونة المحسوبة وهو ما قد ينعكس تدريجياً في سياسات التيسير خلال الأشهر المقبلة

في أسواق السلع خطف الذهب الأضواء مجدداً بعد أن سجل مستوى أعلى من 4350 دولار للأونصة متجاوز قممه السابقة وسط تدفقات شرائية قوية من المستثمرين الأفراد والمؤسسات على حد سواء منذ بداية سبتمبر مدفوع بمزيج من ضعف الدولار وتزايد الرغبة في التحوط ضد المخاطر السياسية والتضخمية. اللافت أن الارتفاع الأخير جاء رغم غياب محفز فوري واضح ما يدل على أن الاتجاه أصبح ذاتي الدفع بفعل الزخم حيث تتحول كل عملية تصحيح قصيرة إلى فرصة شراء جديدة

الصورة الإجمالية

الصورة الإجمالية تُظهر سوقً عالمية تعيد ضبط توازنها بين تفاؤل حذر في الأسهم وزخم قوي في الذهب وميل هادئ في السندات نحو استقرار العوائد. المشهد النقدي يتغير بهدوء والسيولة العالمية بدأت تتحرك من أطراف المخاطرة نحو المراكز الدفاعية. في هذه البيئة يبدو أن المستثمرين يفضلون الاستفادة من الزخم في الأصول الصاعدة مثل الذهب مع الحفاظ على قدر من التحوط في مواجهة ما قد تحمله الايام المقبلة. الرسالة الأعمق التي تبعثها الأسواق الآن هي أن التشديد على السيولة يقترب من نهايته وأن التحدي المقبل سيكون في كيفية تحقيق توازن بين دعم النمو والحفاظ على استقرار الأسعار. وبينما تتراجع الأسهم على استحياء يرتفع الذهب بثقة وكأنه يعلن ان الملاذ القديم مره اخرى في صدارة المشهد المالي العالمي.

ولمزيد من الاطلاع، يمكنك قراءة مقال أساسيات تداول الذهب.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."