- عربي

- English

قراءة السوق | Market Intelligence

الأسواق تشهد لحظة إعادة ضبط مع انتقال الذهب من ذروة تاريخية إلى مرحلة جني أرباح منظمة. هل ما نشهده تصحيحًا صحيًا أم بداية تغيّر أعمق في الاتجاه؟

العامل المحرّك الأساسي يتمثل في عمليات التسييل بعد صعود استثنائي وتراجع شهية المخاطرة قصيرة الأجل. في ظل ارتفاع التذبذب وتراجع السيولة، يتركّز اهتمام المتداولين على سلوك السعر قرب المستويات الفنية المحورية بدلًا من ملاحقة الارتدادات السريعة.

هذا المقال يوضح لك كيفية قراءة هذا التحوّل ضمن السياق الكلي للسوق.

الخلاصة: الصبر وإدارة المخاطر أولوية قبل إعادة بناء المراكز.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

أنهت وول ستريت جلسة الأمس على أداء متباين يميل إلى الهدوء بعد مكاسب سابقة ، حيث أغلق مؤشر S&P 500 دون تغيير يُذكر، في حين تراجع مؤشر ناسداك 100 بنسبة 0.1% فقط ، وسط ترقب قبيل مرحلة حافلة بالأحداث التي تشمل اجتماع الفيدرالي الأميركي الاسبوع القادم ونتائج الشركات الكبرى بقيادة تسلا اليوم. هذا الأداء يعكس توازن بين التفاؤل بخفض الفائدة واحتمال تباطؤ النمو، في وقت يبدو فيه أن الأسواق تتخذ وضع الانتظار والترقب مع غياب البيانات الاقتصادية في ظل الاغلاق الحكومي.

على خط السياسة النقدية ، تتجه الأنظار نحو الاحتياطي الفيدرالي الأميركي ، الذي يُتوقع على نطاق واسع أن يُقدم على خفض الفائدة بمقدار 25 نقطة أساس الأسبوع المقبل ، في ثاني خطوة تيسيرية هذا العام. هذه الخطوة تأتي وسط مؤشرات على تراجع مؤشرات التوظيف، ولو ان التضخم يستمر التمسك بمستويات عالية عند نطاق 3% وبيانات التضخم يوم الاربعاء ستأتي بالمزيد من الارقام بهذا الخصوص. بالتوازي ، أشارت تعليقات جيروم باول بتقليص وتيرة التشديد الكمي بعدما أصبحت أصول الفيدرالي تعادل نحو 20% من الناتج المحلي الإجمالي ، وهو مستوى يُعتبر قريب من نطاق المحايدة التي بلغها قبل الجائحة. هذا التحول ، إذا تحقق ، سيخفف الضغط على السيولة التي كانت موضع النقاش الاسبوع الماضي على خلفية مخاوف تعثرات في البنوك الاقليمية الاميركية.

في سوق الأسهم ، واصل المستثمرون تركيزهم في أسهم التكنولوجيا. واليوم تتجه الأنظار نحو نتائج Tesla المنتظرة بعد الاغلاق ، حيث يشير التقلب الضمني للسهم إلى نحو 7.1% بعد اعلان النتائج ، ما يعكس توقعات لتحركات كبيرة منتظرة وهو سوق يتميز بإهتمام الكثير من الافراد. تشير التقديرات إلى أن الهوامش قد تكون تراجعت بفعل سياسة خفض الأسعار لمواجهة المنافسة في سوق المركبات الكهربائية ، إلا أن التركيز الأكبر سيكون على رؤية إيلون ماسك المستقبلية ، لا سيما في مشروعات الروبوت الصناعي التي تتلقى دائماً الدعم من المتحمسن في المجال. أداء تسلا بعد الإعلان سيشكل تقييم لمعنويات السوق تجاه أسهم النمو في بيئة التقييمات المرتفعة.

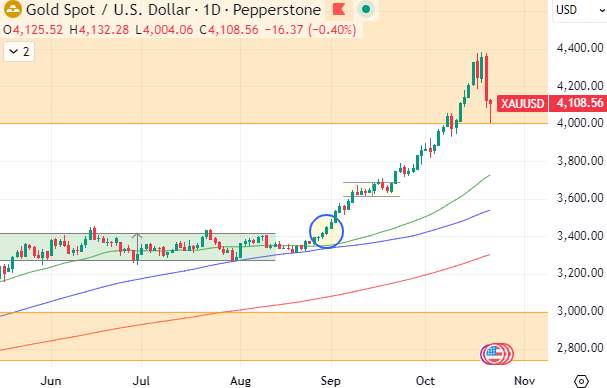

أما في سوق الذهب ، فقد شهد المعدن النفيس أكبر تراجع يومي له منذ أكثر من عام ، إذ هبط بأكثر من 6.3% في الجلسة الماضية مع استمرار للتراجع في الجلسة الصباحية المبكرة الى مستويات قرب مستوى 4000 ليستقر اعلى من ذلك ، بعد أن لامس في وقت سابق ذروة تاريخية بالقرب من 4380 دولار. ومع ذلك ، لا يمكن وصف ما حدث بأنه انهيار بقدر ما هو تصحيح صحي ومنطقي بعد مسيرة صعود استثنائية بلغت نحو 60% منذ بداية العام. في الواقع ، كان هذا التراجع متوقع ، خاصة بعد أن انتشرت صور طوابير المشترين حول العالم ، ما عكس حالة من الحماس المفرط في السوق. طبيعي أن يقوم كثير من المستثمرين بجني الأرباح في هذه المرحلة بعد مكاسب بهذا الحجم.

ما نراه اليوم هو مرحلة استراحة منطقية للسوق بعد تسارع صعودي ترك متوسطات الحركة متأخرة عن السعر. اختبار مستويات الدعم حول 4000 دولار للأونصة هو تطور صحي تقنياً ، ويُظهر أن المشترين يدافعون بقوة عن هذا المستوى النفسي المهم. أرى أن هذه الحركة تفتح المجال لتأسيس نطاق تماسك جديد بدلاً من انعكاس في الاتجاه ، فالتراجع بنسبة 8% بعد ارتفاع يفوق 60% لا يعد إشارة ضعف بقدر ما هو تنفس طبيعي قبل موجة صعود جديدة. ومع بقاء الطلب الحقيقي والمخاطر الجيوسياسية ، يظل الذهب في موقع قوة على المدى المتوسط ، فيما تشكل المستويات دون 4000 دولار منطقة جذابة لإعادة التموضع في أعين المستثمرين الباحثين عن تنويع دفاعي.

في سوق النفط ، أظهرت الأسعار تماسك نسبي بعد فترة من التراجع ، حيث يتداول خام برنت قرب 62 دولار للبرميل عقب إعلان الحكومة الأميركية نيتها شراء مليون برميل لتعزيز الاحتياطي النفطي الاستراتيجي. ورغم رمزية الكمية ، إلا أن الخطوة تحمل رسالة سياسية واضحة مفادها أن واشنطن ترغب في تثبيت الأسعار ضمن نطاق يسمح بدعم المنتجين المحليين دون تأجيج التضخم. بالتوازي ، تستمر الترقبات لاجتماع أوبك+ وسط قلق من استمرار رفع الانتاج على نهج الحالي من طرفين الان ليس فقط المنتجين للنفط التقليدي بل الاحفوري ايضا لان ذلك مهدد لاستدامة الاعمال في الحقول الصخرية.

سياسياً ، يبقى اللقاء المرتقب بين الرئيس الأميركي دونالد ترامب ونظيره الصيني شي جين بينغ في كوريا الجنوبية نهاية الشهر محط أنظار العالم ، وسط آمال بأن يفتح الباب أمام تهدئة التوترات التجارية بين القوتين. إلا أن تصريحات ترامب الأخيرة التي تحدث فيها عن إمكانية فرض تعريفات تصل إلى 155% في حال فشل التقدم بالمفاوضات ، تبقي عنصر الحذر قائم في تسعير الأسواق. وفي سياق مواز في ترتيب الاوراق التفاوضية ، أثار الإعلان عن صفقة المعادن النادرة بين الولايات المتحدة وأستراليا بقيمة 8.5 مليار دولار اهتمام واسع في توقيت مثالي، إذ تعد خطوة استراتيجية في إطار مساعي واشنطن لتقليص اعتمادها على الصين في سلاسل الإمداد الحيوية ولكن بالرغم م الرمزية لا يتغير هذا الاتفاق الصورة الكبرة للمعادن النادرة حول العالم وشبه السيطرة الكاملة من الصين في هذا المجال.

الصورة الكلية تعكس استمرار التوازن الهش بين التفاؤل النقدي والحذر الاستثماري. الأسهم الأميركية مستقرة قبل أسبوع مزدحم ، الذهب دخل في مرحلة استراحة طبيعية بعد سباق صعود مذهل ، والنفط يحاول الحفاظ على استقراره بدعم من سياسات الطاقة الأميركية. الأسواق بانتظار ما سيقوله باول في اجتماع الفيدرالي لتأكيد المؤكد. إلى ذلك الحين ، يبقى المزاج العام في الأسواق أقرب إلى الترقب الذكي لا الخوف المفرط.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."