- عربي

- English

دليل المتداولين للأسبوع: المحادثات التجارة الأميركية الصينية ، نتائج الشركات العملاقة، وقرارات البنوك المركزية العالمية

قراءة السوق | Market Intelligence

الأسواق أمام أسبوع حاسم، وسط تساؤلات بشأن ما إذا كان التفاؤل الحالي مدعومًا بأساس صلب أم قائمًا على حسابات سياسية مرحلية. ويبرز في هذا السياق احتمال تهدئة التوترات التجارية بين الولايات المتحدة والصين، إلى جانب موسم أرباح الشركات العملاقة وقرارات بنوك مركزية مؤثرة.

في ظل ترقّب البيانات وتذبذب قابل للاتساع، يتركّز اهتمام المتداولين على نتائج الأرباح ونبرة البنوك المركزية، بدلًا من الإفراط في التسعير المسبق أو مطاردة العناوين.

هذا المقال يوضح لك كيفية التعامل مع هذا التداخل المعقّد.

الخلاصة: التوازن والانتقائية يتقدمان على الرهانات الواسعة.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

تركزت أخبار نهاية الأسبوع على يومين من المحادثات بين الممثلين التجاريين للولايات المتحدة والصين، حيث صرّح سكوت بيسنت عبر التلفزيون الأميركي أن الاتفاق جاهز عملياً وسيُعلن بعد اجتماع يوم الخميس بين الرئيسين ترامب وشي ، مضيفاً أن التهديد بفرض رسوم جمركية إضافية بنسبة 100% لم يعد مطروحاً. وقد استفادت الأصول عالية المخاطر والعملات الدورية مثل الدولار الأسترالي من هذه الأجواء الداعمة خلال جلسة الجمعة ، ومن المرجح أن تواصل هذا الزخم الإيجابي في بدايات الأسبوع.

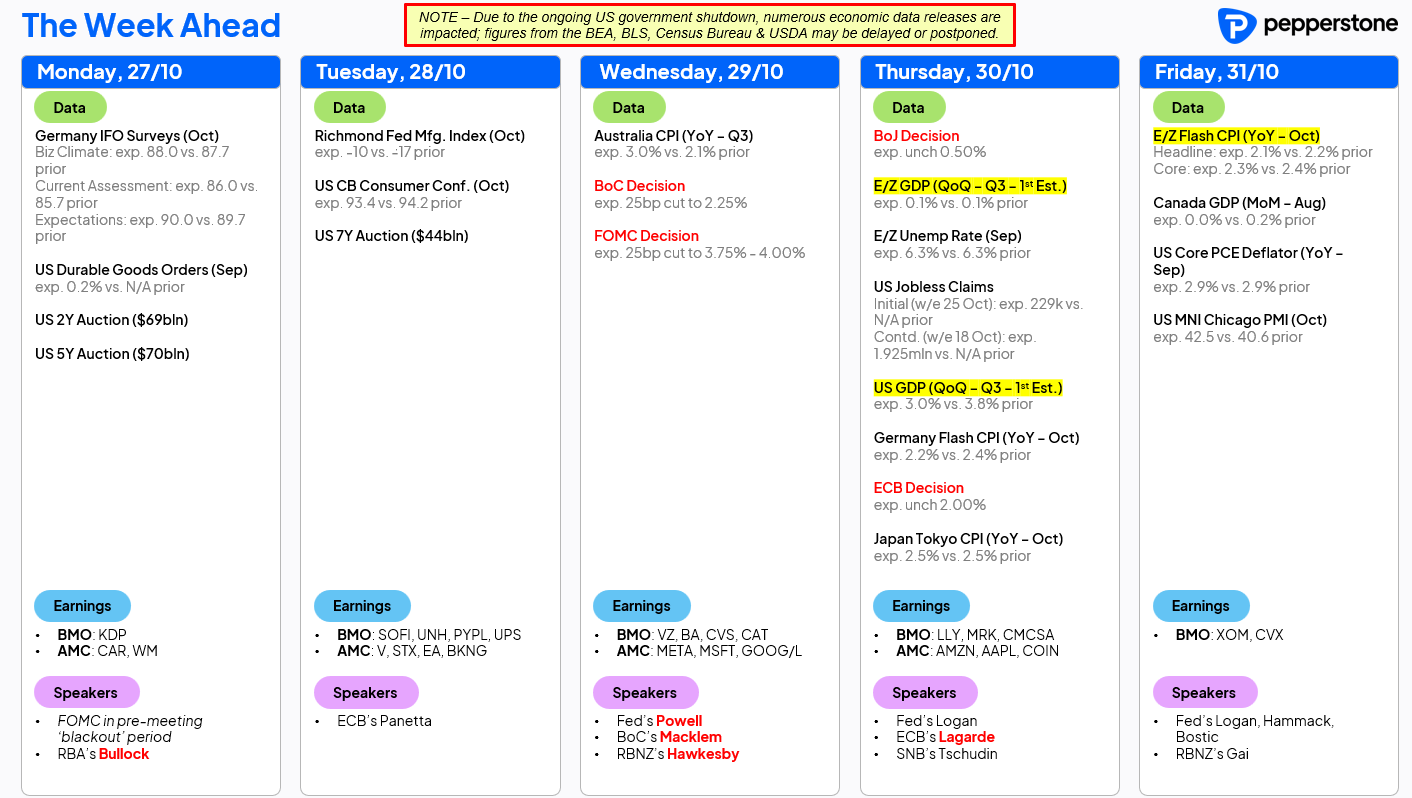

بعيداً عن ملف التجارة الأميركية الصينية، ينتظر الأسواق أسبوع حافل ، إذ تمتلئ الأجندة الاقتصادية بمجموعة من الأحداث الجوهرية. نستعرض فيما يلي أبرز المخاطر والأحداث التي قد تحرك الأسواق هذا الأسبوع.

أهم الأحداث المحركة للأسواق هذا الأسبوع

العلاقات التجارية بين الولايات المتحدة والصين: اجتماع ترامب شي يستحوذ على تركيز الأسواق

تتجه أنظار الأسواق العالمية هذا الأسبوع إلى جولة الرئيس الأميركي دونالد ترامب في آسيا، حيث يترقب المستثمرون لقاءه المرتقب يوم الخميس مع الرئيس الصيني شي جين بينغ. وقد ألمح ترامب إلى انفتاحه على تمديد الهدنة الجمركية البالغة 90 يوم ، وإزالة التهديد بفرض رسوم إضافية بنسبة 100%، في حال قدمت الصين تنازلات تشمل:

تخفيف القيود على الشركات الأميركية المصدّرة لمنتجات تحتوي على عناصر أرضية نادرة من مصادر صينية.

استئناف مشتريات واسعة النطاق لفول الصويا الأميركي.

تعزيز الرقابة على سلاسل توريد مادة الفنتانيل.

وتفيد تقارير عن الاجتماع الذي جمع سكوت بيسنت بنائب الرئيس الصيني خلال عطلة نهاية الأسبوع بأن الاتفاق قد تم التوصل إليه بالفعل ، وأن الشروط المذكورة أعلاه قد نُفذت، على أن يُعلن الاتفاق رسمياً عقب اجتماع ترامب وشي يوم الخميس. ورغم أن الأسواق كانت تتوقع مثل هذا السيناريو ، وبالتالي فقد تم تسعيره جزئيا ، إلا أن عمليات الشراء بدافع الارتياح قد تدفع بمزيد من الارتفاع في مؤشرات مثل CN50 و NAS100، وكذلك في الدولار الأسترالي وسلة من الأصول الحساسة للمخاطر خلال الأسبوع الجاري.

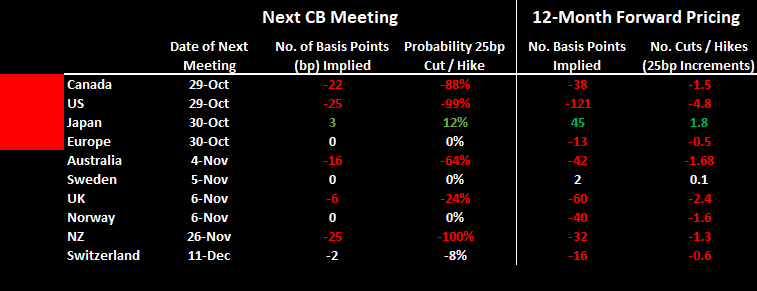

موسم اجتماعات البنوك المركزية الكبرى: الفيدرالي، بنك كندا، المركزي الأوروبي، وبنك اليابان

يشهد هذا الأسبوع زخم كبير في سياسات النقد العالمية ، مع انعقاد اجتماعات لأربعة من أكبر بنوك مجموعة العشر: الاحتياطي الفيدرالي الأميركي، بنك كندا، البنك المركزي الأوروبي، وبنك اليابان.

الفيدرالي وبنك كندا: تسعير عقود المقايضة على أسعار الفائدة (interest rate swaps) يشير إلى احتمال خفض الفائدة بمقدار 25 نقطة أساس من كلٍّ منهما.

المركزي الأوروبي وبنك اليابان: من المتوقع أن يُبقيا على السياسة النقدية دون تغيير.

ويرى المتداولون أن اجتماع بنك كندا قد يحمل أكبر احتمالية مفاجأة مقارنة بتوقعات السوق ، إلا أن اجتماع الاحتياطي الفيدرالي سيبقى الحدث الأكثر أهمية وتأثير على الأسواق العالمية.

مراجعة أسعار الفائدة

يُظهر الجدول المرفق تسعير عقود المقايضة على أسعار الفائدة حتى إغلاق جلسة الجمعة ، وما تعكسه من توقعات للاجتماعات المقبلة لكل بنك مركزي. كما يتضمن نظرة مستقبلية لعقود الـ12 شهراً القادمة، مع توضيح عدد نقاط الأساس (basis points) المتوقعة في اتجاه الخفض أو الرفع خلال العام المقبل.

اجتماع الفيدرالي الأميركي (FOMC): خفض بمقدار 25 نقطة أساس متوقع بالكامل

من المتوقع على نطاق واسع أن يُقدم الاحتياطي الفيدرالي على خفض سعر الفائدة بمقدار 25 نقطة أساس، إذ لا تُظهر تسعيرات السوق تقريباً أي احتمال لسيناريو بديل. من المرجح أن يعارض العضو ستيفن ميران القرار ويدعو إلى خفض أكبر بمقدار 50 نقطة أساس، فيما يُتوقع أن يصوّت بقية الأعضاء لصالح الخفض بمقدار 25 نقطة أساس. سيتجه اهتمام الأسواق أيضاً إلى ما إذا كان الفيدرالي سيعلن رسمياً إنهاء برنامج التشديد الكمي (QT) أو سيكتفي بالإشارة إلى أنه بصدد إيقافه تدريجياً خلال الأشهر المقبلة.

أما في المؤتمر الصحفي، فمن المتوقع أن يتجنب جيروم باول الالتزام المسبق بخفض آخر في ديسمبر، نظراً لأن الفيدرالي سيكون أمامه حينها ثلاثة أشهر إضافية من البيانات الاقتصادية إلى جانب تطورات محتملة في ملف التجارة.

الأسواق الناشئة: اجتماع البنك المركزي التشيلي (الثلاثاء)

في الأسواق الناشئة، يعقد البنك المركزي التشيلي (BCCh) اجتماعه يوم الثلاثاء. وبعد صدور بيانات التضخم لشهر سبتمبر بأعلى من المتوقع، يتوقع المحللون أن يُبقي البنك على سعر الفائدة عند 4.75%. ومع اقتراب الانتخابات التشيلية في نوفمبر، يظل المستثمرون متفائلين تجاه البيزو التشيلي (CLP)، حيث تراجع زوج USDCLP بنسبة 1.7% الأسبوع الماضي، مما قد يُبقي على زخم الهبوط باتجاه الاجتماع.

نتائج أرباح الشركات الأميركية للربع الثالث: عمالقة التكنولوجيا يتصدرون المشهد

يُعد هذا الأسبوع الأكثر ازدحاماً في موسم الأرباح الأميركي ، إذ من المقرر أن تُعلن الشركات التي تمثل نحو 45% من القيمة السوقية لمؤشر S&P500 عن نتائجها. خمس شركات من مجموعة السبعة العظماء (Magnificent 7) ستعلن نتائجها:

ميتا، مايكروسوفت، ألفابت، أمازون، وآبل. ومن اللافت أن ميتا، مايكروسوفت، وألفابت ستصدر نتائجها بعد ساعتين فقط من اجتماع الفيدرالي، مما قد يخلق فترة عالية التقلب في تداولات الأسهم، خصوصاً في مؤشري NASDAQ 100 و S&P500 خلال التداولات الممتدة.

كما ستصدر شركات مفضلة لدى المتداولين الأفراد مثل Coinbase، Reddit، وRiot Platforms نتائجها يوم الخميس.

نتائج أرباح الربع الثالث في الولايات المتحدة: الوضع حتى الآن

حتى الآن، أعلنت 29% من شركات S&P500 عن نتائج الربع الثالث، حيث:

85% من الشركات تجاوزت توقعات الأرباح (EPS) بمتوسط 7.7%،

بينما 69% منها تجاوزت توقعات الإيرادات.

ومتوسط التغير في سعر السهم يوم الإعلان بلغ +0.9%، وهو أداء قوي مقارنة بالفصول السابقة.

إغلاق الحكومة الأميركية ، اقتراب مواعيد حاسمة في المواجهة السياسية

تستمر المفاوضات بين الجمهوريين والديمقراطيين في طريقٍ مسدود دون وجود مخرج واضح لإعادة فتح الحكومة. ومع اقتراب 1 نوفمبر، موعد ارتفاع أقساط التأمين الصحي ضمن قانون الرعاية الميسّرة (ACA) ، تزداد الضغوط على الديمقراطيين الساعين لتفادي مزيد من الأعباء على الأسر الأميركية.

التضخم في أستراليا للربع الثالث (الأربعاء): السياسة النقدية تحت المجهر

يُعد هذا الحدث محورياً لمتداولي الدولار الأسترالي (AUD) ومؤشر AUS200، إذ ستحدد بيانات مؤشر أسعار المستهلكين (CPI) للربع الثالث اتجاه توقعات الأسواق قبل اجتماع بنك الاحتياطي الأسترالي (RBA) في 4 نوفمبر، حيث يبلغ معدل الفائدة النقدي حالياً 3.6%.

توقعات الاقتصاديين:

التضخم العام (Headline CPI): +1.1% فصلياً، +3% سنوياً

التضخم الأساسي (Trimmed Mean CPI): +0.8% فصلياً، +2.7% سنوياً

السيناريوهات المحتملة:

+0.7% أو أقل: يعزز احتمال خفض الفائدة بمقدار 25 نقطة أساس في نوفمبر، ما قد يضغط على الدولار الأسترالي.

+0.9%: السوق قد يسعر احتمال خفض الفائدة بنسبة 50%.

1.0% أو أكثر: من المرجح أن يُبقي بنك الاحتياطي الأسترالي الفائدة ثابتة عند 3.6%.

ويُعتبر السيناريو المؤلم للسوق هو صدور قراءة عند 0.9% أو أكثر لمؤشر التضخم الأساسي، إذ سيؤدي ذلك إلى ارتفاع قوي للدولار الأسترالي (خصوصاً أمام العملات التقاطعية) مقابل انخفاض مؤشر AUS200 بنسبة تفوق 0.8%.

مؤتمر Nvidia لتقنيات وحدات معالجة الرسوميات (GTC) - الثلاثاء

تستضيف شركة Nvidia مؤتمرها السنوي لمطوري الذكاء الاصطناعي هذا الأسبوع، حيث يُلقي المدير التنفيذي جنسن هوانغ كلمته الرئيسية يوم الثلاثاء (الساعة 12 ظهراً بتوقيت نيويورك).

تاريخياً، يشكل هذا الحدث حافزاً قوياً لأسهم الذكاء الاصطناعي وقطاع أشباه الموصلات، إذ يتفاعل المستثمرون مع إعلانات الابتكار والمنتجات المستقبلية التي تقدمها الشركة.

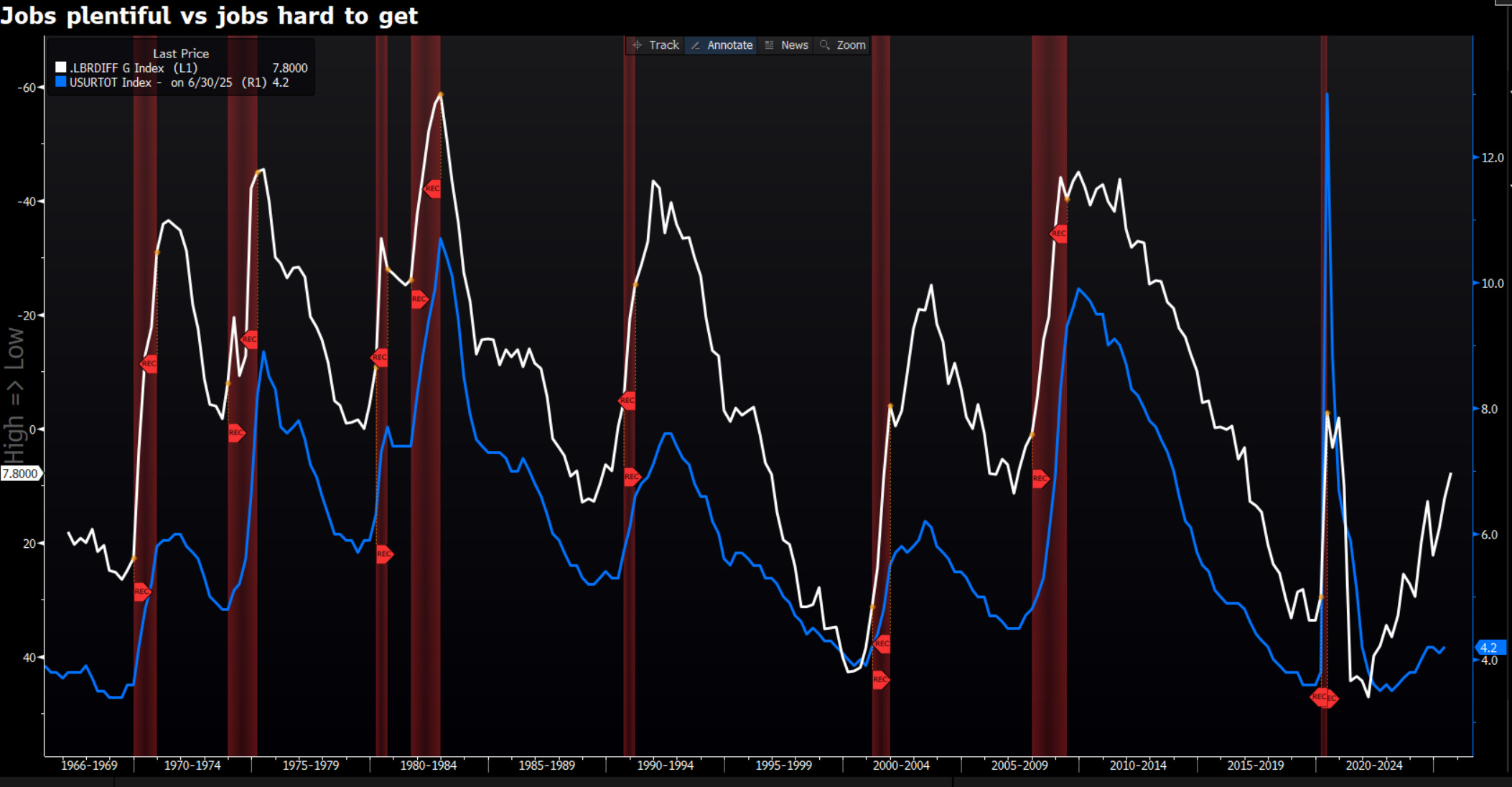

ثقة المستهلك الأميركي (الثلاثاء): إشارة من سوق العمل

على الرغم من أن هذا المؤشر لا يُعد عادةً من محركات التقلب الكبرى، فإن مؤشر ثقة المستهلك الصادر عن مجلس المؤتمرات (Conference Board) يوفر رؤية مهمة حول سوق العمل من خلال مقياس الفجوة بين الوظائف المتاحة والوظائف الصعبة المنال أو ما يُعرف بـ الفارق في سوق العمل (Labour Market Differential). هذا المؤشر يُعد تاريخياً إشارة استباقية لاتجاهات البطالة الأميركية. ومع ارتفاع بند الوظائف الصعبة المنال إلى أعلى مستوى منذ فبراير 2021، قد يفسره المتداولون كإشارة على زيادة محتملة في البطالة ، وهو ما قد يدفع الأسواق لتسعير نبرة أكثر ميلاً للتيسير في توقعات السياسة النقدية للفيدرالي.

ملخص المتداولين للأسبوع المقبل

يشهد هذا الأسبوع واحداً من أكثر جداول الأحداث ازدحاماً في العام، حيث تتقاطع السياسات الاقتصادية الكبرى مع نتائج شركات التكنولوجيا العملاقة والمخاطر السياسية في مشهد واحد غني بالتقلبات المحتملة. ينبغي على المتداولين الانتباه إلى ما يلي:

إدارة التعرض للمخاطر قبل اجتماع الفيدرالي ونتائج شركات التكنولوجيا الكبرى.

يمكن للمتداولين الاستفادة من ردود فعل السوق تجاه النتائج من خلال تداول عقود الأسهم الأميركية عبر منصة Pepperstone المتاحة على مدار 24 ساعة. للمزيد من التفاصيل، يمكن زيارة موقع الشركة.

مراقبة تحركات الدولار الأسترالي (AUD) ومؤشر AUS200 قبيل صدور بيانات التضخم للربع الثالث يوم الأربعاء.

متابعة عناوين الأخبار حول اجتماع ترامب شي لما تحمله من تأثير مباشر على شهية المخاطرة واتجاه كل من CN50 وUSD/CNH.

البقاء متيقظين لتحركات الأسعار في نهاية الشهر ، خصوصاً في أسهم الذكاء الاصطناعي، نظراً لتزامن محادثات التجارة الأميركية الصينية مع مؤتمر Nvidia GTC الذي قد يضيف زخماً إضافياً لأسهم التكنولوجيا.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."