- عربي

- English

دليل المتداولين للأسبوع: نهاية التشديد الكمي، صعود الدولار، وترقّب بيانات سوق العمل

قراءة السوق | Market Intelligence

الأسواق تدخل أسبوعًا حاسمًا مع تراجع التشديد الكمي، صعود الدولار، وترقّب بيانات سوق العمل الأميركية.

هل يعكس هذا المزيج تحوّلًا في بوصلة السياسة النقدية أم إعادة تموضع مؤقتة قبل البيانات؟

العامل المحرّك الأساسي هو إعادة تسعير توقعات الفيدرالي وتباين الرؤى حول المسار القادم. في ظل ترقّب البيانات وارتفاع حساسية الأسواق، يتركّز اهتمام المتداولين على إشارات سوق العمل والعوائد بدلًا من بناء رهانات مبكرة.

هذا المقال يوضح لك كيفية قراءة هذا التداخل بين السياسة والبيانات.

الخلاصة: انتظر التأكيد من البيانات قبل الالتزام باتجاه واضح.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

العناوين المتعلقة بالاتفاق الأمريكي الصيني كانت من أبرز محركات السوق، إذ ساهمت في تقليص علاوة المخاطر السياسية السلبية على الدولار الأمريكي، ليقترب مؤشر الدولار DXY من مستوى 100 ويتجه نحو أفضل مستوياته منذ أغسطس. هذا التطور أعاد تركيز الأسواق على الفروقات في النمو والتضخم، وعلى جهود الصين لتحفيز الطلب المحلي.

في المقابل، تزداد مراقبة الأسواق لتمويل النظام المالي الأمريكي مع استعداد الاحتياطي الفيدرالي لإنهاء برنامج التشديد الكمي في 1 ديسمبر. ويعبّر بعض المتداولين عن خيبة أملهم من أن الفيدرالي لم يفعل ما يكفي لمساعدة القطاع الخاص على استيعاب زيادة إصدار أذون الخزانة قصيرة الأجل من وزارة الخزانة الأمريكية. فقد أدى هذا الارتفاع في الإصدارات قصيرة الأجل إلى سحب كبير من أرصدة اتفاقيات إعادة الشراء العكسي (RRP) لدى الفيدرالي لتمويل الديون الحكومية قصيرة الأجل، مما رفع رصيد حساب الخزانة لدى الفيدرالي (TGA) إلى نحو تريليون دولار، ووسّع الفارق بين معدلات الريبو والفائدة التي يدفعها الفيدرالي للبنوك على احتياطياتها الفائضة (IORB).

وأصبح مرفق الريبو الدائم لدى الفيدرالي مصدر متزايد للسيولة اليومية للنظام المصرفي ، ومع بقاء نقص السيولة محور التركيز، تصاعد الجدل حول إمكانية عودة برنامج التيسير الكمي (QE)، خاصة بعد تصريحات رئيسة الاحتياطي الفيدرالي في دالاس، لوري لوغان، الأسبوع الماضي حول إمكانية استئناف مشتريات الأصول وزيادة الميزانية العمومية. يتوقع السوق الآن أن تبدأ ميزانية الفيدرالي في التوسع مجدداً بحلول عام 2026، عبر دعم السيولة وسوق الريبو من خلال شراء أذون خزانة أمريكية قصيرة الأجل في السوق الثانوية. من المهم أن هذه المشتريات لن تتبع جدول زمني محدد أو هدف شهري مسبق ، ولن تُصنف رسمياً كبرنامج تيسير كمي بالمعنى التقليدي، لكنها تمثل بداية نقاش جديد في هذا الاتجاه.

مع بداية الأسبوع الجديد، غيّرت الولايات المتحدة توقيتها إلى التوقيت الشتوي ، وهو ما سيؤثر على المتداولين خارج أمريكا الذين يتعاملون في الساعات الأولى أو الأخيرة من جلسات العقود الآجلة والأسواق النقدية.

على صعيد الطاقة، أعلنت أوبك+ زيادة إضافية في الإنتاج بنحو 137 ألف برميل يومياً لشهر ديسمبر، وهو ما كان متوقع على نطاق واسع ، إلا أن المجموعة أشارت إلى أن زيادات الإنتاج ستتوقف بين يناير ومارس. أما في الولايات المتحدة ، فما زال الإغلاق الحكومي مستمر، ومن المرجح أن الأسواق لن تحصل على تقرير الوظائف غير الزراعية هذا الشهر، ما سيدفع المتداولين إلى مراقبة بيانات بديلة عن سوق العمل لتقييم المخاطر.

وسط سلسلة من اجتماعات البنوك المركزية هذا الأسبوع ، يُعد اجتماع بنك إنجلترا الأهم من حيث احتمالية المفاجأة مقارنة بتسعير السوق الحالي. وبعد أسبوع مزدحم بإعلانات الأرباح الأمريكية ، يهدأ الإيقاع قليلاً هذا الأسبوع مع ترقب نتائج بالانتير وإيه إم دي التي تُعد من أبرز أسهم المتداولين. أما في أستراليا، فستتجه الأنظار إلى نتائج أرباح البنوك المحلية، التي ستضع قطاع الأسهم الأسترالي ومؤشر ASX200 في دائرة الضوء.

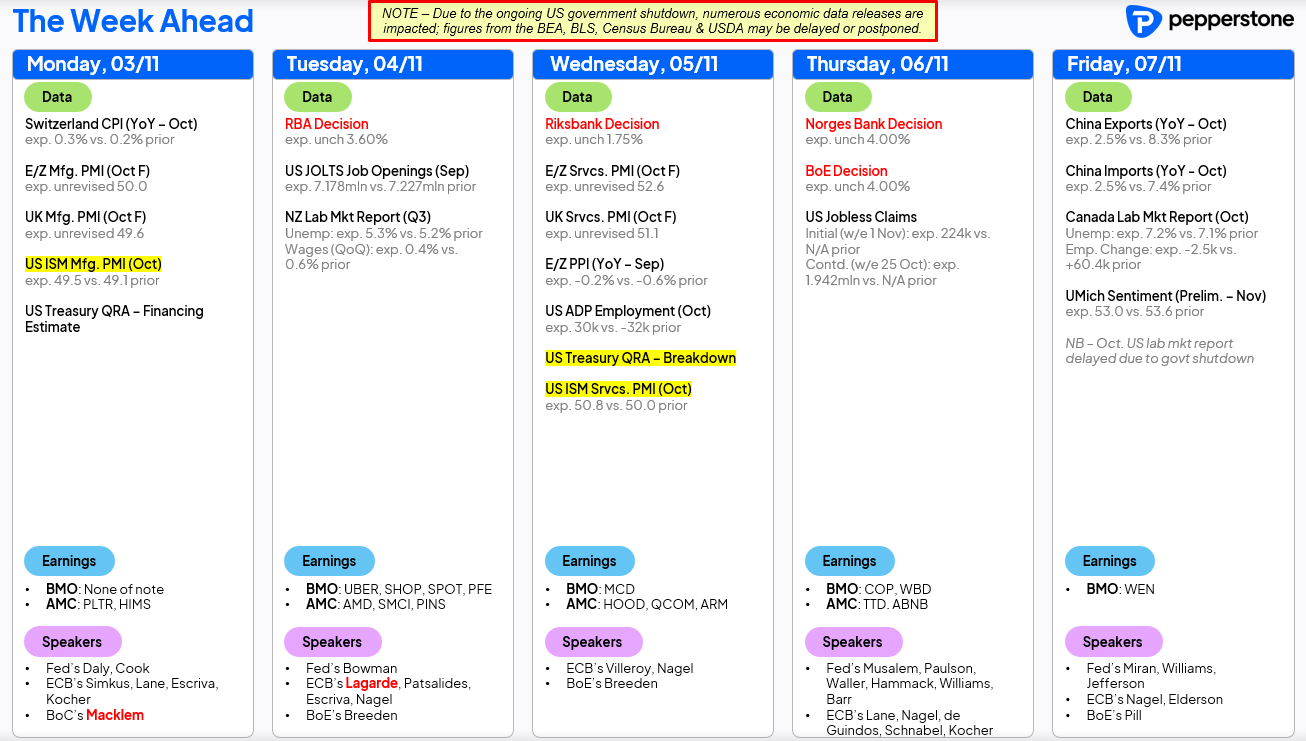

الأحداث الرئيسية أمام المتداولين هذا الأسبوع

التطورات السياسية في الولايات المتحدة

الإغلاق الحكومي الأمريكي:

يبدو أن الإغلاق الحكومي في طريقه ليصبح الأطول في التاريخ، رغم أن الأسواق لم تُظهر حتى الآن قلق كبير. من المتوقع أن يتزايد الاستياء الشعبي هذا الأسبوع مع تعليق صرف إعانات برنامج SNAP للعائلات ذات الدخل المنخفض ، وارتفاع وتيرة الاضطرابات في رحلات السفر المحلية. كما قد تتفاقم الصعوبات أمام الأمريكيين الراغبين في التسجيل ضمن خطط التأمين الصحي التابعة لقانون الرعاية الميسّرة (Affordable Care Act).

جلسة المحكمة العليا بشأن تعريفات IEEPA:

يوم الأربعاء، ستستمع المحكمة العليا الأمريكية إلى المرافعات الشفوية حول ما إذا كان دونالد ترامب قد تجاوز صلاحياته بفرض تعريفات جمركية بموجب قانون الصلاحيات الاقتصادية الطارئة الدولية (IEEPA). ورغم أن توقيت الحكم النهائي غير واضح بعد، إلا أن التداعيات المحتملة على الأسواق قد تكون كبيرة. القضية معقدة ومتعددة الاحتمالات ، ومع غياب الوضوح بشأن الجدول الزمني للقرار، قد يفضل المتداولون البقاء على الحياد في الوقت الحالي.

التركيز على سوق العمل الأمريكي

مع احتمالية عدم صدور تقرير الوظائف غير الزراعية الأمريكي (NFP) المقرر يوم الجمعة، سيحوّل المتداولون أنظارهم نحو مؤشرات أخرى لسوق العمل، من أبرزها:

مؤشر مديري المشتريات الصناعي والخدمي (الاثنين والأربعاء):

سيركز السوق على مكونات الأسعار المدفوعة والطلبيات الجديدة، مع اهتمام خاص بعنصر التوظيف في قطاع الخدمات لتقييم ما إذا كانت الشركات لا تزال تواصل التوظيف.

تقرير فرص العمل (JOLTS) - الثلاثاء:

يقدم نظرة جديدة على عدد الوظائف الشاغرة ومعدل التسريح ومعدل الاستقالات الطوعية.

تقرير التوظيف للقطاع الخاص (ADP) - الأربعاء:

بعد خسارة مفاجئة بلغت 32 ألف وظيفة في سبتمبر، تتوقع الأسواق ارتفاعاً بنحو 30 ألف وظيفة في أكتوبر. ورغم أن دقة ADP في التنبؤ بنتائج NFP محدودة ، إلا أن اتجاه التغير يظل مؤشر مفيد.

خطابات مسؤولي الاحتياطي الفيدرالي:

من المقرر أن تُلقى خمسة عشر كلمة لمسؤولين في الاحتياطي الفيدرالي هذا الأسبوع، وستكون لها دور محوري في تشكيل توقعات الأسواق بشأن المسار المستقبلي للسياسة النقدية.

اجتماعات البنوك المركزية

البنك الاحتياطي الأسترالي (الثلاثاء):

بعد مفاجأة التضخم الإيجابية في بيانات الربع الثالث ، أصبح خفض الفائدة بمقدار 25 نقطة أساس خارج الحسابات تماماً. من المتوقع أن تؤكد الحاكمة ميشيل بولوك ثقتها في أن التضخم سيعود إلى المستهدف بمرور الوقت، لكن النبرة العامة قد تميل إلى التشدد. من المرجح أن يتم تعديل توقعات التضخم بالرفع لشهري ديسمبر 2025 (حالياً 3%) ويونيو 2026 (3.1%) والسؤال الأساسي هو: إلى أي مدى سيتم هذا الرفع؟

بنك إنجلترا (الخميس):

اجتماع محوري لمتداولي الجنيه الإسترليني. عقود المبادلة على الفائدة في المملكة المتحدة تشير إلى احتمال 29% لخفض الفائدة ، فيما يتوقع 7 من أصل 42 خبيراً اقتصادياً خفضاً فعلياً. يتوقع الكثيرون أن يؤجل البنك التحرك إلى ما بعد إعلان الموازنة في 26 نوفمبر، مع احتمال تنفيذ الخفض في ديسمبر بدلاً من ذلك. القرار قد يعتمد على مدى انضباط الموازنة الحكومية التي ستقدمها حكومة حزب العمال. هناك مخاطر هبوطية للجنيه الإسترليني ، خصوصاً إذا أغلقت السندات الحكومية لأجل عامين دون مستوى 3.73%.

البنك المركزي المكسيكي (الخميس):

من المتوقع على نطاق واسع أن يخفض بنك المكسيك سعر الفائدة الرئيسي بمقدار 25 نقطة أساس إلى 7.25%. ستركز الأسواق على التوجيهات المستقبلية، إذ تسعر عقود المبادلة حالياً خفضاً إضافياً بنحو 36 نقطة أساس خلال الاثني عشر شهراً المقبلة.

البنك المركزي السويدي (الأربعاء):

من المتوقع أن يكون الاجتماع حدثاً منخفض التأثير، مع ترجيح شبه مؤكد بأن يبقي البنك أسعار الفائدة دون تغيير عند 1.75%.

البنك المركزي النرويجي (الخميس):

حدث آخر منخفض التأثير، حيث تشير التسعيرات السوقية إلى احتمال لا يتجاوز 2% لخفض الفائدة.

البيانات الاقتصادية العالمية (باستثناء الولايات المتحدة)

البيانات التجارية في الصين (الجمعة):

من المتوقع أن يتوسع فائض الميزان التجاري في أكتوبر إلى 97 مليار دولار، رغم تباطؤ متوقع في نمو الصادرات والواردات. من منظور تكتيكي ، خصوصاً بعد الاتفاق الأمريكي الصيني ، أرى أن زوج الدولار الأمريكي اليوان الصيني USDCNH يميل للصعود، مع بقاء مستوى 7.1500 في دائرة الاهتمام هذا الأسبوع.

بيانات التوظيف في كندا (الجمعة):

من المنتظر صدور تقرير وظائف ضعيف آخر، حيث تسعر الأسواق احتمالاً نسبته 12% فقط لخفض الفائدة من بنك كندا في ديسمبر. وبعد أن خفّض البنك الفائدة من 5% إلى 2.25% منذ يوليو 2023، قد يدخل الآن في مرحلة توقف مؤقت. ومع ذلك، قد تُحدث بيانات الوظائف بعض التغيير الطفيف في هذا التوجه.

بيانات الوظائف في نيوزيلندا (الأربعاء):

التوقعات تشير إلى ارتفاع معدل البطالة إلى 7.2% وتراجع صافي التوظيف. عقود الفائدة النيوزيلندية تسعّر احتمالاً بنسبة 92% لخفض الفائدة بمقدار 25 نقطة أساس في اجتماع بنك الاحتياطي النيوزيلندي في 26 نوفمبر.

نتائج الشركات

نتائج الربع الثالث في الولايات المتحدة:

بعد أسبوع شهد موجة من تقارير الشركات العملاقة التي أحدثت تقلبات حادة في أسعار الأسهم الفردية، من المقرر أن تعلن شركات تمثل نحو 11% من القيمة السوقية لمؤشر S&P 500 عن نتائجها هذا الأسبوع. ورغم استمرار التحركات النشطة على مستوى الأسهم الفردية ، يُتوقع أن يبقى تأثيرها على المؤشر العام محدوداً.

من أبرز التقارير المنتظرة:

بالانتير (Palantir) : التحرك المتوقع وفق أسعار الخيارات ±9%،

إيه إم دي (AMD) : ±6.2%،

كوالكوم (QUALCOMM) : ±6.2%،

فايزر (Pfizer) : ±3.5%،

ماكدونالدز (McDonald’s) : ±2.5%،

روبنهوود (Robinhood) : ±7.7%.

نتائج البنوك الأسترالية:

تستعد البنوك الأسترالية الكبرى إلى جانب ماكواري (Macquarie) لإعلان نتائج السنة المالية (باستثناء بنك الكومنولث CBA). وبالنسبة لمتداولي مؤشر AUS200، ستركز الأنظار على جودة الأرباح، أداء الأصول، حجم الإقراض، والتوجيهات المستقبلية.

كما أن التقارير التي تفيد بأن هيئة التنظيم المصرفي الأسترالية (APRA) قد تعدّل أدواتها الاحترازية الكلية ، خاصة تجاه الإقراض عالي المخاطر ، تضيف بُعداً إضافياً من الاهتمام، في ظل الطلب القوي من المستثمرين على التمويل العقاري.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."