- عربي

- English

دليل تداول الأسبوع المقبل: اختبار التضخم الأميركي وقرار حاسم من الاحتياطي الأسترالي

فهم السوق | Learning Intelligence

تدخل الأسواق مرحلة اختبار حاسم عندما تتقاطع بيانات التضخم مع قرارات البنوك المركزية.

في الأسواق المالية، يظهر هذا السلوك عادةً عندما تؤثر قراءة التضخم مباشرة في توقعات السياسة النقدية.

بدلًا من الاكتفاء بمتابعة الأرقام، يتعلّم المتداول المحترف مراقبة ردّة فعل العوائد والعملات لفهم الاتجاه الحقيقي.

الخلاصة:

عند صدور بيانات كبرى، ردّ فعل السوق أهم من الرقم نفسه.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

إدارة المخاطر خلال الأسبوع لا تتعلق فقط بفتح أو إغلاق مراكز أو اقتناص فرص ناشئة، بل تشمل أيضاً الجانب الذهني والنفسي، وهو عنصر حاسم في عملية التداول. لذلك، فإن مراجعة الأحداث المحورية القادمة والمخاطر المرتبطة بها – سواء كانت مجدولة أو محتملة الحدوث بشكل مفاجئ – والتي قد تؤثر على المعنويات وحركة الأسعار اللحظية في السوق، تجعل من عملية إدارة المخاطر أكثر فاعلية.

أبرز الأحداث المحفوفة بالمخاطر هذا الأسبوع

كل الأنظار على إنفيديا ، مؤشر ناسداك 100 يقود الزخم، فهل يستمر التدفق الإيجابي؟

ندخل أسبوع التداول الجديد والمعنويات في حالة من التفاؤل، والمخاطر تلقى إقبالاً، في حين تتراجع مستويات التقلب الضمني عبر الأصول إلى أدنى مستوياتها هذا العام أو منذ عدة سنوات. أنهى مؤشر ناسداك 100 الأسبوع الماضي على ارتفاع بنسبة 3.7% على أساس أسبوعي عند أعلى إغلاق تاريخي له، ما يعزز توقعات استمرار الصعود نحو قمم قياسية جديدة، وهو السيناريو ذاته بالنسبة لمؤشر الاسهم الاميركية اس اند بي.ومع ذلك، هناك متابعة حثيثة لاحتمال مواجهة قطاع الذكاء الاصطناعي الأمريكي بعض الرياح المعاكسة في بداية هذا الأسبوع، وسط تقارير تفيد بأن شركتي إنفيديا وAMD ستدفعان 15% من الإيرادات المحققة من الصين للحكومة الأمريكية. يأتي ذلك في ظل دعوات من وسائل الإعلام الرسمية الصينية تحذّر من أن شرائح H20 التي تنتجها إنفيديا تمثل تهديداً للأمن القومي، مما قد يفتح الباب أمام قيود على الاستيراد.

أما الأسهم الأوروبية، فقد استعادت قوتها مع إغلاق مؤشر يورو ستوكس 50 على ارتفاع في كل جلسات الأسبوع الماضي. ويبقى التساؤل ما إذا كان هذا الزخم الإيجابي سيتأثر بالتطورات المحتملة من اجتماع ترامب وبوتين في ألاسكا، إلا أن ذلك يبدو غير مرجح حتى الآن.

تداولات أستراليا: اجتماع البنك الاحتياطي الأسترالي ونتائج CBA للسنة المالية 2025 في الصدارة

أمضى مؤشر ASX200 معظم الأسبوع الماضي عند أو بالقرب من أعلى مستوياته التاريخية، إلا أن المخاطر ترتفع هذا الأسبوع، ما يستدعي من المتداولين البقاء على درجة عالية من اليقظة وأخذ احتمالات التقلبات والحركة اللحظية في الحسبان، خاصة مع وجود مخاطر من الدرجة الأولى على جدول الأحداث.

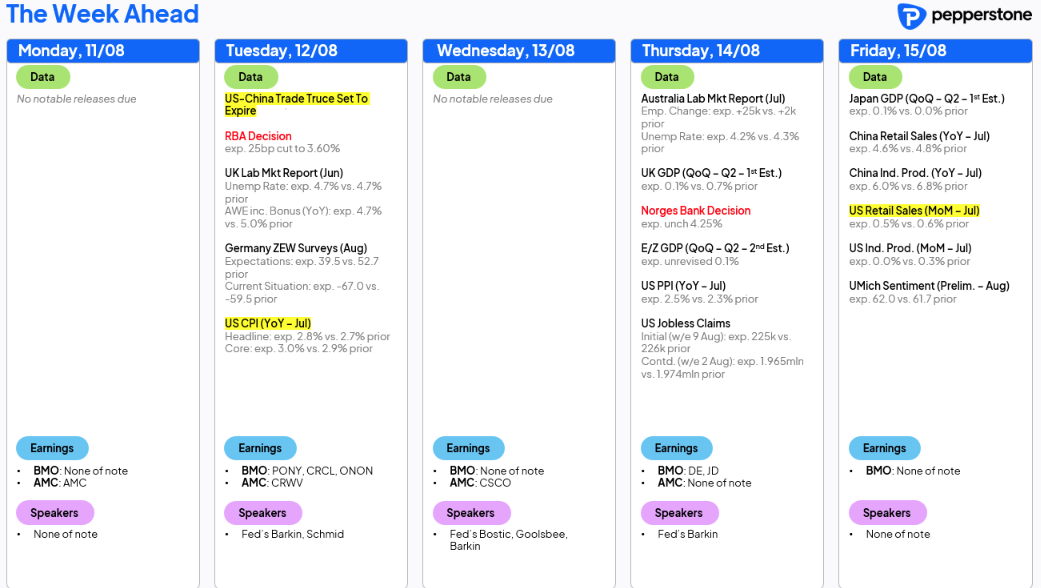

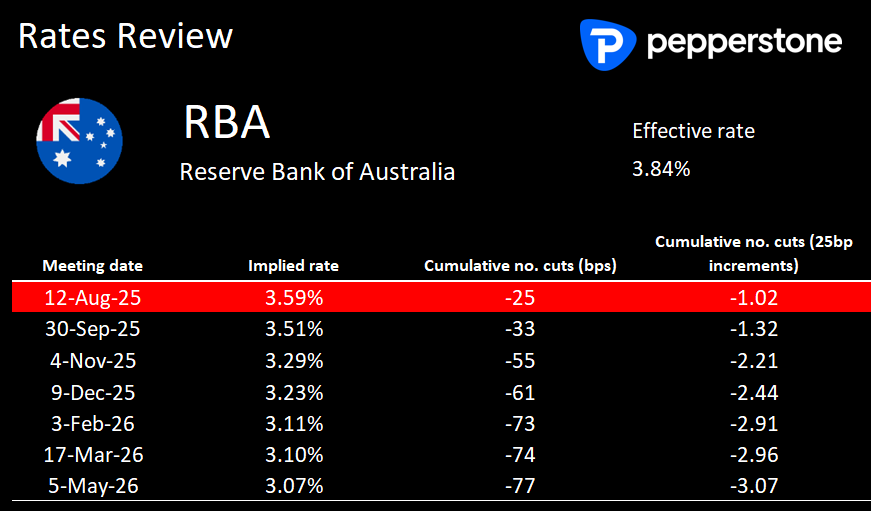

يوم الثلاثاء، من شبه المؤكد أن يقوم البنك الاحتياطي الأسترالي بخفض سعر الفائدة النقدي بمقدار 25 نقطة أساس (إلى 3.60%)، وهو قرار تم تسعيره بالكامل بالفعل في أسواق العقود الآجلة والمقايضات الخاصة بأسعار الفائدة الأسترالية، وبالتمديد في تقييمات أسهم ASX200 وقيمة الدولار الأسترالي. لذلك، فإن حركة الأسواق هذا الأسبوع ستتحدد غالباً برد الفعل على نبرة بيان البنك، ومؤتمر المحافظ بولوك، ومدى استعدادهم للاستمرار في خفض الفائدة نحو المستوى المحايد، إضافة إلى أي إشارات متزايدة على القلق بشأن سوق العمل.

كذلك، سيكون أمام الأسواق يوم الخميس تقرير التوظيف الأسترالي لشهر يوليو (التوقعات: 25 ألف وظيفة، معدل البطالة عند 4.2%)، وإلى حد أقل بيانات الأجور للربع الثاني (الأربعاء)، وهي بيانات قد تلعب دوراً في توجيه توقعات التسعير لاجتماع سبتمبر للبنك الاحتياطي الأسترالي.

أما على صعيد الأسهم الأسترالية ومؤشر AUS200، فالمتداولون أمام أسبوع حافل بإعلانات أرباح الشركات المدرجة على المؤشر. غير أن جلسة الأربعاء ستكون محط الأنظار بشكل خاص، حيث ستعلن شركات تمثل ما يقارب 400 مليار دولار أسترالي من القيمة السوقية لمؤشر ASX200 عن نتائجها.سيكون بنك الكومنولث الأسترالي CBA في قلب الاهتمام كما هو متوقع، نظراً لدوره الكبير في الاقتصاد المحلي وللأقساط التقييمية الاستثنائية التي يحظى بها مقارنة بالبنوك العالمية الأخرى.

ومع وزنه البالغ نحو 11% على مؤشر ASX200، يمكن لـ CBA أن يترك أثراً ملموساً على أداء المؤشر، خاصة إذا انعكست أرقام الأرباح والتوجيهات المستقبلية على تحركات كبيرة في أسهم البنوك الأخرى مثل ANZ وWBC وNAB. وللتوضيح، فإن تسعير خيارات CBA يشير إلى توقع حركة بنسبة ±2.3% في يوم الإعلان، وإذا تحقق هذا السيناريو – بمعزل عن باقي العوامل – قد يترجم إلى تحرك في مؤشر ASX200 بنسبة ±0.3%.

أرباح تينسنت وتدفق البيانات الصينية على رادار مؤشر HK50

شهد مؤشرا HK50 و A50 أداءً أضعف نسبياً الأسبوع الماضي، مع غياب الزخم الصعودي الذي ميز مؤشرات مثل ناسداك 100 أو يورو ستوكس أو نيكاي 225. هذا الأسبوع، يتابع المتداولون صدور بيانات القروض الجديدة باليوان (بيانات الائتمان)، ومبيعات المنازل، ومبيعات التجزئة، والإنتاج الصناعي في الصين. هناك قناعة متزايدة بأن المستثمرين يرغبون في شراء الأصول الصينية، لكنهم بحاجة إلى محفز أقوى للقيام بذلك. وعليه، فإن صدور بيانات إيجابية قد يمنح الأسواق الصينية وهونغ كونغ فرصة للتفوق في الأداء.

على صعيد أرباح الشركات، ستظل الإعلانات من شركات هونغ كونغ والصين محركاً رئيسياً لتسعير الأسهم الفردية، وفي مقدمتها تينسنت ذات الثقل الأكبر على مؤشر HK50، والتي ستعلن نتائجها يوم الأربعاء. تشير تسعيرات الخيارات إلى توقع حركة بمعدل ±2.9% في يوم الإعلان، وهو ما قد ينعكس على حركة المؤشر ككل.

الدولار الأمريكي يترقب بيانات التضخم الأساسي

في سوق العملات، يظل الدولار الأمريكي صفقة صعبة مع غياب إشارة فنية واضحة على مؤشر DXY تمنح اتجاهاً محدداً، ما يخلق مخاطر ثنائية الاتجاه خلال الأسبوع، خاصة على الأطر الزمنية الأكبر. في سوق الخيارات، تتراجع التقلبات الضمنية لأزواج عملات مجموعة العشر لأجل أسبوع واحد إلى ما دون النسبة العشرية الأدنى من نطاق الـ 12 شهراً، وهو انعكاس لحالة الهدوء اليومي وضعف الحركات الاندفاعية أو الاتجاهات الواضحة.

من ناحية أخرى، أصبح متداولو العملات والذهب أكثر دراية بتعيين ستيفن ميران بشكل مؤقت كعضو في مجلس الاحتياطي الفيدرالي – وهي خطوة تكاد تضمن ثلاثة أصوات مؤيدة لخفض الفائدة في اجتماع سبتمبر، حتى قبل صدور بيانات التضخم الأساسي هذا الأسبوع أو تقرير الوظائف الأمريكي لشهر أغسطس (المقرر في 5 سبتمبر). بيانات التضخم الأساسي لشهر يوليو (تصدر الثلاثاء) ستكون الحدث الأهم، مع توقعات المحللين بارتفاع شهري بنسبة 0.3%. التركيز سينصب على مدى تأثر تضخم السلع الأساسية بالرسوم الجمركية، وإمكانية أن تصبح هذه العوامل أكثر وضوحاً في قراءة أغسطس.

الجنيه الإسترليني يتفوق ، بيانات الوظائف والأجور تحت المجهر

كان الجنيه الإسترليني العملة الأفضل أداءً بين عملات مجموعة العشر الأسبوع الماضي، مستفيداً من "الخفض المتشدد" الذي أقره بنك إنجلترا، ليرتفع GBPUSD إلى 1.3450 وينضم إلى GBPCAD في تسجيل ارتفاعات لستة أيام متتالية. ورغم ذلك، يجد كثيرون أن ملاحقة الصعود باتت أقل جاذبية في ظل بيئة اقتصادية تتسم بمزيج من الركود والتضخم (Stagflation). بيانات الوظائف والأجور في المملكة المتحدة، إضافة إلى الناتج المحلي الإجمالي للربع الثاني، تشكل مخاطر لمراكز الجنيه الإسترليني هذا الأسبوع. ومع تسعير الأسواق لثبات سياسة بنك إنجلترا في اجتماع سبتمبر، واعتبار اجتماع نوفمبر المحطة التالية المحتملة، يبقى السؤال حول مدى قدرة هذه البيانات على التأثير في تلك التوقعات، وبالتالي على أداء الجنيه.

عناوين الرسوم الجمركية حاضرة في المشهد

ستظل أخبار الرسوم الجمركية عنصراً من عناصر المخاطرة، مع اقتراب انتهاء الهدنة التجارية بين الولايات المتحدة والصين يوم الثلاثاء. السوق يتوقع بدرجة كبيرة تمديد الهدنة 90 يوماً إضافية، وبالتالي، ما لم تنهار المفاوضات تماماً، فإن خبر التمديد لن يكون له أثر كبير على الأسواق.

في سوق الذهب، يراقب المتداولون عن كثب أي مستجدات بشأن تعامل الولايات المتحدة مع واردات الذهب من سويسرا، وما إذا كانت هناك أي مفاجآت جديدة بشأن إعفاء الذهب من الرسوم الجمركية البالغة 39%. الأخبار المتسارعة يوم الجمعة الماضي أحدثت تقلبات حادة في عقود الذهب الآجلة على CME، مع فروقات كبيرة بين الأسعار العادلة والعقود الفورية XAUUSD. الأوضاع عادت إلى الاستقرار نسبياً، لكن اهتمام المتداولين سيتركز مجدداً على تحركات الدولار الأمريكي، والمقايضات الأمريكية، والعوائد الحقيقية، إضافة إلى المخاطر المحتملة هذا الأسبوع – خاصة مع وجود عنصر عدم اليقين المرتبط بمواقف ترامب، ما يضيف قدراً من المخاطر للأسواق في بدايات الأسبوع.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."