- عربي

- English

أسبوع حاسم للمتداولين: هل ينجح الفيدرالي في احتواء سيل المخاطر الكلية؟

قبل أكثر من أربع ساعات من اجتماع الفيدرالي، سيجتمع بنك كندا، ويبدو أنه مستعد لإطلاق شرارة موجة التخفيضات. بعد بيانات التوظيف الضعيفة في يوليو وأغسطس، تعكس عقود المقايضات على الكندي احتمالاً بنسبة 84% بأن البنك سيخفض الفائدة.

أما بنك النرويج (الاجتماع في 18 سبتمبر) فقد يقدم أيضاً على الخفض، وإن كان القرار هناك أكثر تعقيداً؛ إذ تُظهر مقايضات الفائدة على الكرونة احتمالاً بنسبة 60% للخفض، بينما تتوقع غالبية الاقتصاديين نفس الخطوة. شخصياً، لست من دعاة التداول وقت اجتماعات البنوك المركزية، فهي أشبه بفن دقيق وغالباً ما يكون من نصيب الخوارزميات عالية التردد، لكن يظل هناك خطر حقيقي بأن يُبقي بنك النرويج الفائدة مستقرة عند 4.25%.

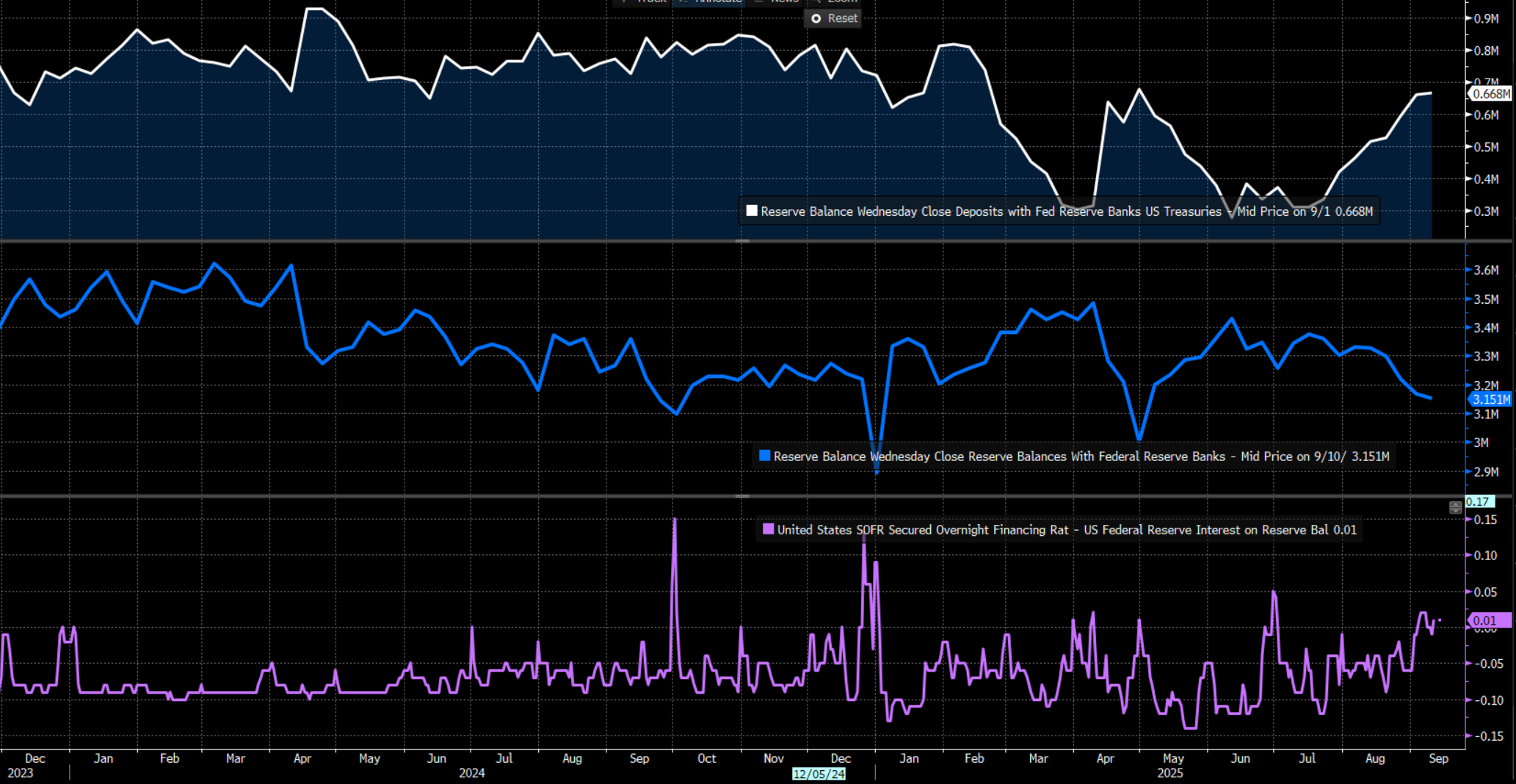

وفي الجلسة المقبلة، ستقوم الشركات الأميركية بدفع تقديرات ضرائبها الفصلية لمصلحة الضرائب (IRS). تُخصم هذه المدفوعات من ودائع الشركات في البنوك التجارية (مثل جيه بي مورغان، بنك أوف أميركا، سيتي). ومن ثم يقوم الفيدرالي بتخفيض أرصدة الاحتياطي لتلك البنوك (التي تجني حالياً 4.40% دون مخاطرة) بنفس القيمة، ويحولها إلى الحساب العام للخزانة (TGA).

مع مضي وزارة الخزانة الأميركية في عملية إعادة بناء رصيد الحساب العام للخزانة (TGA) الذي بلغ حالياً 668 مليار دولار، تراجعت احتياطيات البنوك المحتفظ بها لدى الفيدرالي من 3.38 تريليون دولار في يوليو إلى 3.15 تريليون، وقد تنخفض دون مستوى 3 تريليونات خلال الأسابيع القليلة المقبلة. هذا التطور يعزز النقاش حول ما إذا كانت هذه الاحتياطيات تبتعد عن المستوى الذي يُعتبر “كافياً”. ومع أن ديناميكيات نهاية الربع تلعب دوراً أيضاً، إلا أن انخفاض الاحتياطيات قد ينعكس على أسواق التمويل الأميركية (الريبو، SOFR، الأموال الفيدرالية، الأوراق التجارية، وأذون الخزانة)، وهناك بالفعل مؤشرات على أن ذلك يحدث.

مع بلوغ معدل التمويل المضمون لليلة واحدة (SOFR) ـ وهو فعلياً تكلفة اقتراض السيولة قصيرة الأجل ـ مستوى 4.41% واستقراره الأسبوع الماضي أعلى قليلاً من العائد الذي يدفعه الفيدرالي للبنوك على الاحتياطيات (معدل IORB حالياً 4.4%)، تزداد التوقعات بفتح نقاش حول احتمال إنهاء رسمي لبرنامج التشديد الكمي (QT). كما أن تراجع السيولة، كونه انعكاساً لتراجع احتياطيات البنوك، قد يكون من القضايا المطروحة على طاولة جيروم باول في مؤتمره الصحفي.

يبقى السؤال ما إذا كان معدل SOFR سيتجاوز بشكل ملحوظ معدل IORB ـ لنقل بفارق 5 إلى 10 نقاط أساس ـ الأمر الذي سيجذب اهتمام مجتمع أسعار الفائدة القصيرة الأجل (STIR) وسوق الدخل الثابت. لكن ما إذا كان ذلك سيتحول إلى تقلبات أوسع في أسواق الأسهم المالية الأميركية أو السوق الأوسع أو الأصول ذات المخاطر، فهذا ما لا يزال غير محسوم. معظم المشاركين يدركون أن عملية إعادة بناء رصيد الحساب العام للخزانة جارية بالفعل ولها هدف واضح، كما أن الفيدرالي أزال الوصمة عن استخدام برامجه للسيولة (منشأة الريبو الدائمة ونافذة الخصم)، ما يجعل من غير المرجح تكرار أزمة الريبو في سبتمبر 2019.

في جميع الأحوال، يبقى الأداء السليم لأسواق التمويل الأميركية أمراً محورياً للنظام المالي ككل، ما يعني أن شريحة أوسع من المشاركين قد تبدأ بمراقبة هذه الأسواق عن كثب هذا الأسبوع، بينما سيحرص الفيدرالي على ألا تتفاقم مخاوف السيولة. ومع بقاء مستويات التقلب عبر الأصول عند قيعان تاريخية، تدخل الأسواق أسبوع “التاريخ الثلاثي” (Triple Witching) وهي لا تسعّر تقريباً أي قلق بشأن تراجعات أو تقلبات أعلى. لكن ذلك قد يتغير سريعاً إذا لم يسمع المشاركون بالضبط ما يريدون. لذلك، نبقى يقظين، مرنين، ومنفتحين، مستعدين للتفاعل بمرونة مع أي تغيرات في المعنويات، أو ظروف السيولة، أو مستويات التقلب.

نظرة عامة على أبرز المخاطر والأحداث الكلية للأسبوع المقبل

تخفيض التصنيف الائتماني لفرنسا من وكالة فيتش إلى AA-: لم يتأثر زوج اليورو/دولار في التداولات المبكرة بين البنوك، لكن من الممكن أن يشهد ضغوط بيع محدودة إذا اتسع الفارق بين عوائد السندات الفرنسية لأجل 10 سنوات ونظيرتها الألمانية (Bunds).

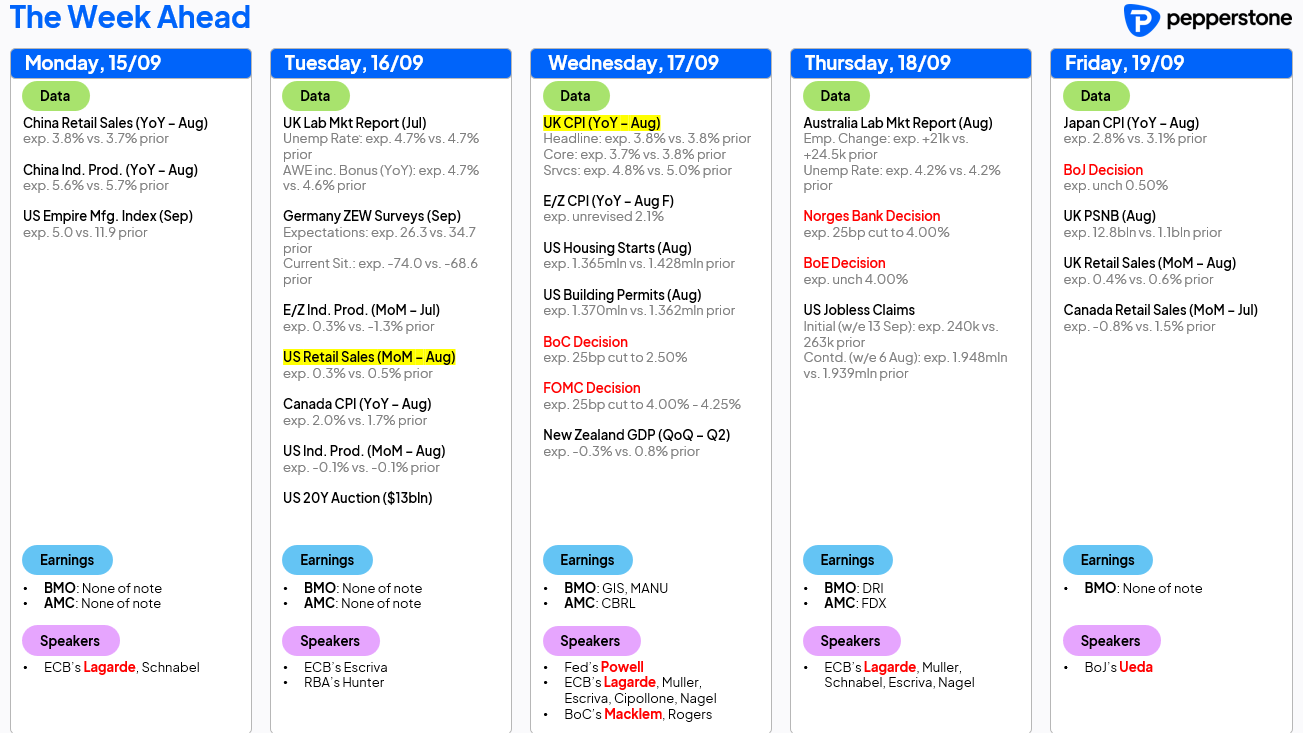

اجتماع الفيدرالي الأميركي (الأربعاء): يُعتبر أبرز حدث هذا الأسبوع، حيث يُرجح خفض الفائدة بمقدار 25 نقطة أساس. التركيز سيكون على شهية البنك لمزيد من التيسير في الاجتماعات المقبلة، وعدد الأعضاء المصوتين لصالح خفض بمقدار 50 نقطة أساس، إلى جانب تحديث مجموعة "النقاط" والتوقعات الاقتصادية.

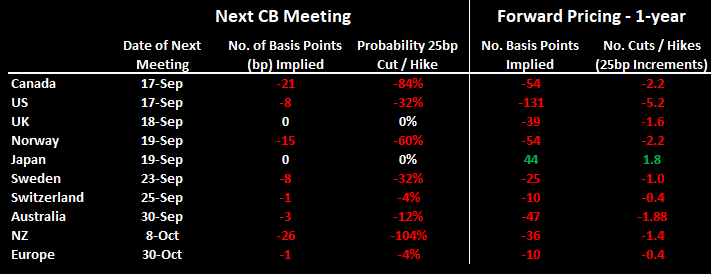

اجتماعات السياسة النقدية الأخرى: بنك إنجلترا (لا تغيير متوقع)، بنك كندا (خفض متوقع بمقدار 25 نقطة أساس)، بنك اليابان (لا تغيير متوقع)، وبنك النرويج (خفض متوقع بمقدار 25 نقطة أساس).

حدث الثلاثي (Triple Witching) يوم الجمعة في الولايات المتحدة: حيث تنتهي صلاحية العقود الآجلة لمؤشرات الأسهم (مثل عقود S&P 500)، وعقود الخيارات على المؤشرات، بالإضافة إلى عقود الخيارات على الأسهم الفردية.

مراقبة أسواق التمويل الأميركية: مدفوعات الضرائب الفصلية للشركات يوم الاثنين ستزيد من رصيد الحساب العام للخزانة (TGA) وتخفض احتياطيات البنوك لدى الفيدرالي، ما قد يضغط على أسواق التمويل قصيرة الأجل، خاصة بعد تداول معدل SOFR مؤخراً أعلى من معدل IORB.

العلاقات الأميركية – الصينية: من المقرر أن يجتمع وزير الخزانة الأميركي سكوت بيسنت مع نائب رئيس الوزراء الصيني هي ليفنغ، مع توقع صدور عناوين متعلقة بالتجارة خلال الأسبوع.

البيانات الصينية: صدور الحزمة الشهرية للبيانات الاقتصادية (الاثنين) وتشمل أسعار المنازل لشهر أغسطس، مبيعات التجزئة، الإنتاج الصناعي، واستثمارات العقارات.

بيانات اقتصادية أخرى: مبيعات التجزئة الأميركية، بيانات سوق العمل في المملكة المتحدة (بما في ذلك الأجور) وأستراليا، بالإضافة إلى مؤشرات التضخم في بريطانيا، الاتحاد الأوروبي، وكندا.

توقعات السياسة النقدية للبنوك المركزية

الغوص في اجتماع الفيدرالي – انحراف المخاطر

السيناريو الأساسي لدى الغالبية العظمى من المشاركين في السوق يتمثل في خفض الفائدة بمقدار 25 نقطة أساس، ولن يظهر سيناريو خفض أكبر بمقدار 50 نقطة إلا إذا رأى عدد كافٍ من المصوتين ضرورة لتسريع وتيرة التيسير. سيكون هناك تركيز أيضاً على مسألة السيولة واستمرارية برنامج التشديد الكمي (QT)، رغم أن التفاصيل الأعمق قد لا تتضح قبل صدور محضر الاجتماع في 8 أكتوبر.

متابعة مجموعة “النقاط” (Dots)

سيكون الانتباه موجهاً بقوة نحو التحديث الجديد للنقاط. المرجّح أن تظل النقطة الوسطية عند 3.875% لهذا العام، ما يشير إلى خفض إضافي واحد، لكن هناك احتمال بأن تنخفض إلى 3.625% بما يتماشى مع تسعير السوق وتوقعاته. كما قد نرى إضافة خفض آخر بمقدار 25 نقطة أساس إلى نقطة 2026، بحيث يكون التصور المركزي هو وصول معدل الفائدة الفيدرالية إلى 3.375%، حتى لو تم تعديل تقديرات التضخم الأساسي لمؤشر نفقات الاستهلاك الشخصي (Core PCE) بالرفع بشكل طفيف إلى 2.5% (من 2.4%).

توازن المخاطر مقابل السوق

في ضوء rally السندات الأميركية (USTs) مؤخراً والتسعير في عقود المقايضات على الفائدة الأميركية، يبدو من الصعب أن يفاجئ الفيدرالي السوق بميلٍ أكثر تيسيراً. هذا يُرجح كفة المخاطر نحو بيع في السندات وارتفاع محتمل للدولار. السؤال يبقى: هل سيمتد ذلك إلى عمليات بيع أوسع في الأسهم؟ من المرجح أن يحافظ الفيدرالي على شهية قوية لخفض آخر في أكتوبر، ما قد يدعم شراء الانخفاضات خلال الجلسات ويحد من أي هبوط واسع في أسواق الأسهم.

فهم السوق | Learning Intelligence

تتكدّس المخاطر الكلية عندما تتقاطع السياسة النقدية مع هشاشة المعنويات.

في الأسواق المالية، يظهر هذا النمط عادةً عندما تصبح نبرة البنوك المركزية أكثر تأثيرًا من البيانات نفسها.

بدلًا من التركيز على قرار واحد، يراقب المتداول المحترف تغيّر التوقعات ومسار التسعير عبر الأصول.

الخلاصة:

عندما تتضخم المخاطر الكلية، الاتجاه يُصنع من التوقعات لا من الحدث ذاته.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."