- عربي

- English

خفض وقائي للفائدة: قراءة جديدة لإدارة المخاطر لدى الفيدرالي

قراءة السوق | Market Intelligence

هل كان خفض الفائدة خطوة تيسيرية فعلية أم إجراءً وقائيًا لإدارة المخاطر قبل تفاقمها؟

الأسواق تعيد قراءة قرار الفيدرالي بعد خفض الفائدة بمقدار 25 نقطة أساس، حيث كشفت لهجة البيان ومخرجات مخطط النقاط تحولًا واضحًا نحو نهج وقائي في السياسة النقدية. في ظل ترقّب البيانات وارتفاع حساسية الأسواق للتوجيهات المستقبلية، يركّز المتداولون على منطق إدارة المخاطر، وتوزيع الآراء داخل اللجنة، وإشارات المسار القادم بدلًا من التركيز على قرار الخفض بحد ذاته.

هذا المقال يوضح لك خلفيات هذا التحول.

الخلاصة: الفيدرالي يدير المخاطر قبل أن يدير الدورة.

لمزيد من الاطلاع، يمكن الرجوع إلى احتراف التداول وبناء وتطوير الاستراتيجيات.

جاء اجتماع الاحتياطي الفيدرالي الأميركي هذه المرة مختلفًا من حيث الشكل والمضمون، إذ أقر خفضًا لمعدلات الفائدة بمقدار 25 نقطة أساس، لتستقر ضمن نطاق يتراوح بين 4% و4.25%، وهو قرار كان مسعّرًا بالكامل في الأسواق. غير أن أهمية الحدث لم تكمن في القرار نفسه بقدر ما تجلّت في السياق المصاحب له، واللغة الجديدة التي اعتمدها جيروم باول ولجنة السوق المفتوحة، إلى جانب مخرجات مخطط النقاط (SEP)، التي قدّمت رؤية مستقبلية أكثر وضوحًا لمسار السياسة النقدية من منظور الأعضاء الـ19 في اللجنة الفيدرالية.

ويمكن النظر إلى هذا القرار باعتباره خفضًا وقائيًا في إطار نهج إدارة المخاطر (Risk Management Rate Cut)، حيث أقر الفيدرالي بأن المخاطر المحيطة بسوق العمل أصبحت أكثر وضوحًا، وأن وتيرة النمو فقدت جزءًا من زخمها مقارنة بالنصف الأول من العام. وفي البيان المعدّل مقارنة بالاجتماع السابق، جرى التخلي عن عبارات من قبيل "سوق العمل لا يزال قويًا"، واستُبدلت بصياغات أكثر تحفظًا تشير إلى أن "مخاطر التراجع في سوق العمل قد ارتفعت". كما تم تعديل توصيف النمو ليعكس تباطؤًا ملحوظًا في النشاط الاقتصادي، بالتزامن مع هدوء وتيرة خلق الوظائف، وهو ما يشكّل اعترافًا ضمنيًا بأن هدف التوظيف الكامل بات يواجه ضغوطًا متزايدة.

على صعيد التضخم، اقر الفيدرالي بأن المؤشرات الأخيرة أظهرت ارتفاع طفيف في بعض المكونات، لكنه شدد على أن المستوى العام للتضخم لا يزال أعلى من الهدف البالغ 2% الان بالقرب من 3%. هنا يتضح التحول في توازن المخاطر، حيث لم يعد التضخم هو الخطر الوحيد ، بل أصبح التوظيف أيضا عنصر محوري في المعادلة. بهذا المعنى ، الخفض الأخير لا يمثل استسلام أمام الضغوط السياسية أو فقدان السيطرة على الأسعار ، بل خطوة ضمن إدارة المخاطر الكلية ، تمنح الاقتصاد متنفس وتضمن للفيدرالي مرونة أكبر لمواجهة التباطؤ في الانفاق الاستهلاكي وانخفاض التوظيف في الفترة المقبلة.

دلالات مخطط النقاط SEP

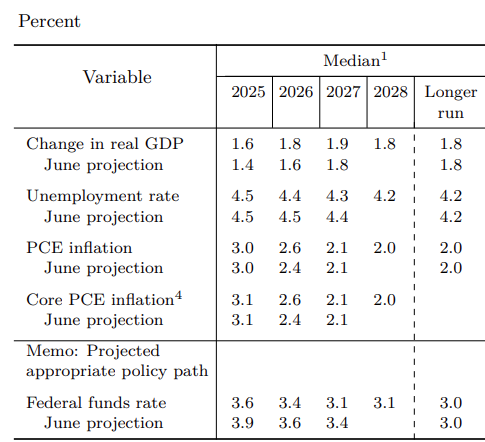

جاءت التوقعات الجديدة للمؤشرات متوافقة مع تخفيض الفائدة. فقد خفضت التقديرات لمعدل الفائدة في 2025 إلى 3.6% مقارنة بـ3.9% في التقديرات السابقة ، ما يشير إلى تصور لخفض إضافي بحوالي 50 نقطة أساس إضافية قبل نهاية العام. في 2026 ، انخفضت التقديرات إلى 3.4% مقابل 3.6% سابقا، بينما بقيت توقعات 2027 عند 3.1% كما هي.

اللافت أن الفيدرالي أضاف تقدير لعام 2028 للمرة الأولى عند 3.1%، ما يعكس رغبة في رسم أفق متوسط المدى للسياسة النقدية. أما التقدير الطويل الأجل فبقي عند 3% دون تغيير.

هذه الأرقام تقدم رسالة مزدوجة. فمن ناحية، هي تؤكد أن الفيدرالي مستعد لمزيد من الخفض التدريجي ، بما يتماشى مع ضغوط سوق العمل وتباطؤ النمو. ومن ناحية أخرى، هي تُبقي على مستوى أعلى من الفائدة مقارنة بما كان معتاد عليه في العقد الماضي ، ما يوحي بأن الفيدرالي لا يرى عودة إلى بيئة الفائدة المنخفضة جداً مثل ما كان حال في العقد الماضي او حقبه كوفيد. هذا المزيج يمنح الأسواق قدر من اليقين بأن السياسة النقدية ستكون تيسيرية نسبياً ، ولكن دون إفراط مع مراقبه ديناميكيات التضخم من اجتماع الى اجتماع.

التحول في لغة باول والبيان

المقارنة بين البيان الحالي والبيانات السابقة تكشف بعض النقاط. التركيز على النشاط الاقتصادي تباطأ ومخاطر التراجع في التوظيف ارتفعت. كذلك ، تم استبدال عبارة الإبقاء على النطاق المستهدف للفائدة بعبارة خفض النطاق المستهدف بمقدار ربع نقطة مئوية. هذه التعديلات، رغم بساطتها الظاهرية، تعكس تحوّل جوهري في تقييم المخاطر وتوجه الفيدرالي لإعطاء أولوية أكبر لجانب التوظيف، حتى وإن كان التضخم لم ينخفض بعد بشكل مقنع.

أما باول في مؤتمره الصحفي ، فقد كرر أن الفيدرالي لا يسعى لقطع طريق قصير وسريع إلى التيسير، وإنما يتبع نهج إدارة المخاطر. أي أن خفض اليوم ليس إعلان عن دورة تخفيضات مستمرة، بل خطوة لموازنة التهديدات المزدوجة المتمثلة في استمرار التضخم المرتفع من جانب ، وتراجع سوق العمل من جانب اخر. وأكد أن الخطوات لاحقة ستعتمد على البيانات الاقتصادية ، مع متابعة لتطورات سوق العمل ومؤشرات الأسعار.

تأثيرات عبر الأصول

الأسهم الأمريكية تماست مع قممها التاريخية لكن وتيرة الصعود تباطأت قليلاً بفعل مخاوف من سيناريو بيع الخبر، حيث أن التوقعات المسبقة بخفض الفائدة كانت قد دفعت المؤشرات إلى ارتفاعات جيده في الأسابيع الماضية. سوق السندات شهد تراجع إضافي في العوائد القصيرة ، مع بقاء العوائد الأطول أمد مستقرة نسبيا ، ما أدى إلى اتساع انحدار منحنى العائد. الدولار وصل الى نطاق 96 خلال الجلسة مواصل خسائره أمام سلة العملات الرئيسية قبل ان يتوازن اعلى بقليل ، والذهب سجل مستويات تاريخية جديدة فوق 3700 دولار للأونصة قبل ان يسجل الهبوط الاوضح منذ اسابيع ولكن ذلك تم مقابلته بتدفق شرائي خلال الجلسة المبكرة اليوم، مستفيد من ضعف العملة الأمريكية.

البعد السياسي واستقلالية الفيدرالي

لا يمكن إغفال أن هذه القرارات تأتي في وقت حساس سياسياً. تعيين ستيفن ميران في مجلس محافظي الفيدرالي وهو لا يزال يشغل منصب في البيت الأبيض أثار جدلاً حول استقلالية البنك المركزي. ورغم أن باول حاول طمأنة الأسواق بأن القرارات تستند فقط إلى تقييم اقتصادي ، فإن الشكوك تبقى قائمة. ستيفن صوت بخفض كبير للفائدة – ليست مفاجئة من صديق ترامب في لجنية الفيدرالي – وهو ما يعطي قاعدة للذهب هنا اكثر من مخاطر التضخم وانخفاض الدولار بل اداة لادارة لعبه تغير الاوراق في نقاش المخاطر السياسية والمؤسسية.

بالمختصر، الخفض الأخير هو خطوة واضحة في إطار إدارة المخاطر، يهدف الفيدرالي من خلالها إلى دعم النمو والتوظيف دون اغفال التضخم. مخرجات SEP تؤكد مسار تدريجي نحو معدلات فائدة أقل ، لكن مع الإبقاء على سقف أعلى من مستويات العقد الماضي. الأسواق التقطت الرسالة بأن لا عودة لحقبة الفائدة المنخفضة بشكل كبير، ولا تخلي عن هدف التضخم ولو كان اعلى من المستهدف المعلن، ولكن هناك استعداد لاستخدام الفائدة كأداة لتفادي المخاطر الأعمق أو تفاقم بطالة غير مرغوبة.

المشهد عبر الأصول يعكس هذا التوازن فالأسهم ما زالت في مناطق قوية وإن كانت معرضة لجني أرباح تكتيكي ، السندات تواصل رسم منحنى أكثر انحدار، الدولار تحت الضغط ، والذهب يواصل لعب دور البوصلة الحقيقية لقلق المستثمرين. باول اختار لغة أكثر واقعية وشفافية ، والرسالة الأهم أن السياسة النقدية الآن تتحرك وفق نهج إدارة المخاطر وليس وفق مسار جامد ، ما يعني أن الأسواق ستظل في حالة مراقبة مستمره للمؤشرات الاقتصادية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."