- عربي

- English

اليوم التيسيري المنتظر للفيدرالي وتأثيره على تسعير الأسواق

قراءة السوق

هل نشهد اليوم نقطة التحول التي تعيد رسم تسعير الأسواق بعد أشهر من الترقّب؟

الأسواق تدخل يومًا تيسيريًا منتظرًا للفيدرالي، حيث يتركّز الاهتمام على خفض محتمل للفائدة ونبرة القرار، في أسبوع حافل بتحركات البنوك المركزية العالمية. في ظل ترقّب البيانات وارتفاع حساسية التسعير للتوجيهات المستقبلية، يركّز المتداولون على لغة البيان، ومسار الفائدة، ورد فعل العوائد والدولار بدلًا من الاندفاع خلف تحركات آنية قصيرة الأجل.

هذا المقال يوضح لك أبعاد هذا اليوم المفصلي. الخلاصة: القرار وحده لا يكفي، بل الإشارة هي ما يحرّك السوق. لمزيد من الاطلاع، يمكن الرجوع إلى احتراف التداول وبناء وتطوير الاستراتيجيات.

يشهد هذا الأسبوع تطورات استثنائية مع إعلان 5 من أكبر 10 بنوك مركزية في العالم عن قرارات السياسة النقدية، وهي قرارات تحمل وزنًا كبيرًا في تحريك الأسواق وإعادة تسعير الأصول المختلفة. ولا تعود أهمية هذه التطورات فقط إلى اقتراب الاحتياطي الفيدرالي الأميركي من الإعلان عن أول خفض لمعدلات الفائدة منذ توقفه في ديسمبر الماضي، بل أيضًا إلى الأبعاد السياسية والمؤسسية المحيطة بالقرار، والتي أصبحت عنصرًا أساسيًا في معادلة الثقة التي يستند إليها المستثمرون عند اتخاذ قراراتهم.

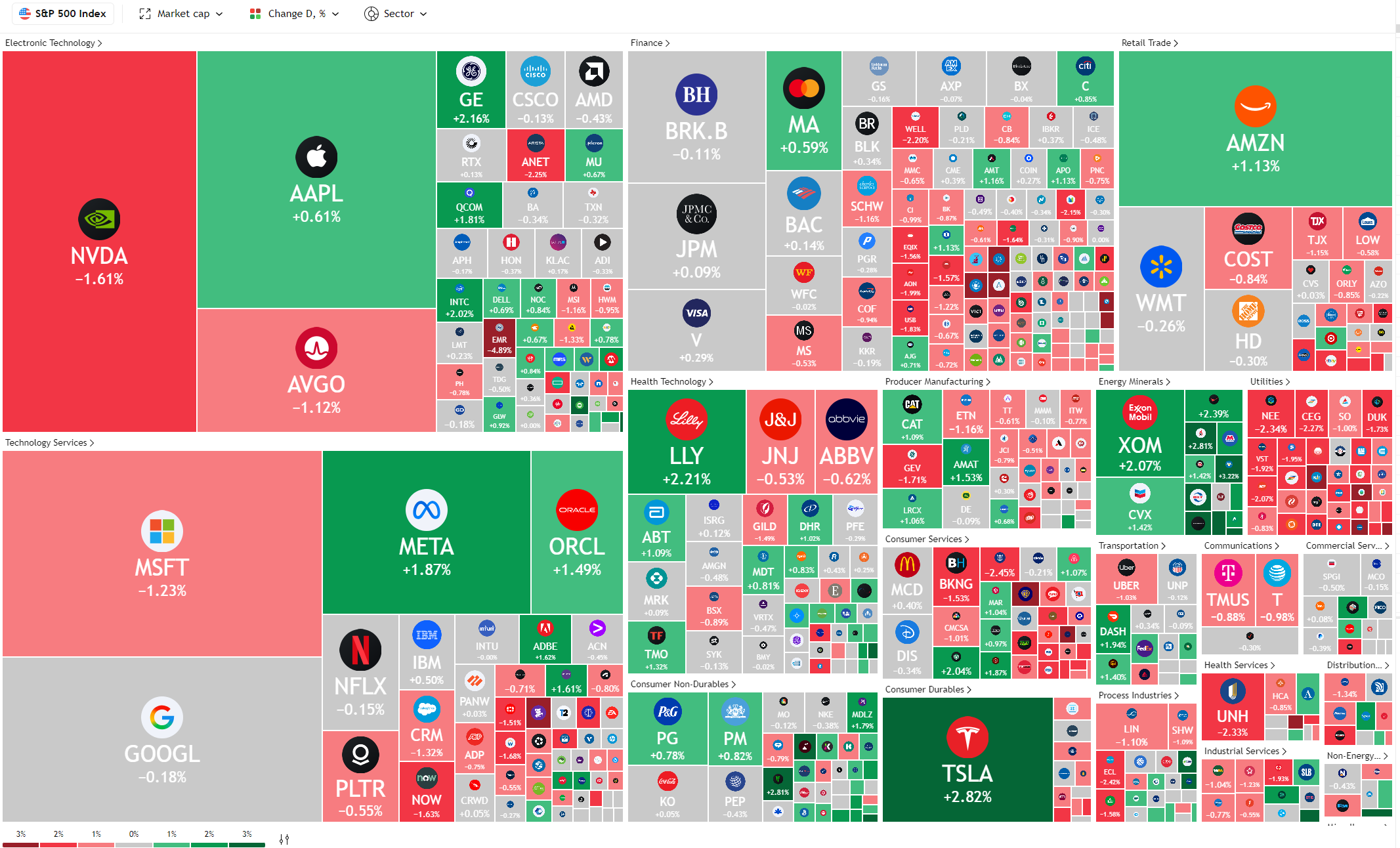

وفي أسواق الأسهم الأميركية، أنهت المؤشرات جلسة الأمس بأداء متباين؛ إذ سجّل مؤشر ستاندرد آند بورز 500 تراجعًا طفيفًا بنسبة 0.1%، في حين واصل مؤشر ناسداك تحركاته العرضية مع ميل محدود نحو الهبوط، في انعكاس واضح لحالة الانتظار والترقب قبيل صدور حزمة كبيرة من البيانات في وقت لاحق اليوم. ويمكن القول إن الزخم الصعودي لم يتلاشى، لكنه اصطدم بحاجز الترقب لقرار الاحتياطي الفيدرالي وقراءة مخطط النقاط (SEP)، الذي يعكس تصورات أعضاء الفيدرالي لمسارات النمو الاقتصادي، ومعدلات الفائدة، والتضخم، والتوظيف، وغيرها من المتغيرات الأساسية.

وعلى الرغم من الحذر الملحوظ في معنويات التداول على المدى القصير، لم تُظهر الأسواق مؤشرات ضعف جوهرية، بل حافظت على حالة من التماسك والتحرك العرضي، وهو ما يعكس ثقة المستثمرين في توجه رئيس الاحتياطي الفيدرالي جيروم باول نحو سياسة أكثر تيسيرًا. وتركّز الأنظار في هذا السياق على نبرة الخطاب التيسيري خلال الأيام المقبلة. ومع ذلك، تظل مخاطر الاتجاه القصير الأجل قائمة في حال كانت توقعات الأسواق مفرطة في التيسير، الأمر الذي قد يفتح المجال أمام خيبة أمل إذا لم تتوافق هذه التصورات مع مخرجات الفيدرالي الفعلية.

في أوروبا تراجعت المؤشرات بشكل جانبي بقيادة ستوكس 600، مدفوعة بانتظار مخرجات السياسة النقدية الأمريكية وما قد تحمله من انعكاسات على السيولة العالمية. في المقابل كانت الصورة في آسيا أكثر إشراقاً، إذ سجلت أسواق اليابان وكوريا وتايوان قمم جديدة بدعم من توقعات خفض الفائدة الأمريكية وعلى توقعات تدفقات رؤوس الأموال نحو المنطقة الباسيفك.

في سوق السندات الأمريكية، انخفض العائد على السندات لأجل عشر سنوات إلى حدود 4.03% بعدما كان اعلى بقليل في الجلسة السابقة، بينما تراجع العائد على السندات القصيرة بوتيرة أسرع ولكن محافظ على مستوى 3.5% لاجال العامين. هذا الانحدار في المنحنى يعكس توقعات بأن الفيدرالي لن يكتفي بخطوة سبتمبر، بل سيمضي في خفض إضافي قد يصل إلى 75 نقطة أساس بحلول نهاية العام. ومع ذلك، يظل القلق حاضر بشأن أوضاع المالية العامة والعجز، وهو ما يفسر جزء من ميل المستثمرين إلى تعزيز مراكزهم في الذهب كتموضع استراتيجي لتنويع مخاطر منحنى العوائد.

وفي سوق اخر ، سجل مؤشر الدولار تراجع إلى أدنى مستوياته منذ يوليو عند 97.3، الأمر الذي بدوره عزز مكاسب اليورو والجنيه الإسترليني. ضعف الدولار هنا لا يعكس فقط تسعير الخفض، بل يعكس أيضا شكوك متزايدة حول استقلالية الفيدرالي بعد التطورات الأخيرة في مجلسه. ذلك بعد اقرار مجلس الشيوخ تعيين ستيفن ميران في مجلس محافظي الفيدرالي بفارق ضئيل للغاية يتشكل في صوت واحد. ميران يشغل في الوقت ذاته منصب مستشار اقتصادي للبيت الأبيض، في سابقة هي الأولى منذ نحو تسع عقود، وهو ما أثارتساؤلات بشأن استقلالية المؤسسة النقدية الأهم في العالم. هذا التطور او هندسة مجلس الفيدرالي عزز المخاوف من أن القرارات النقدية قد تتأثر بالسياسة المباشرة، في وقت يحتاج فيه الفيدرالي إلى تأكيد مصداقيته أكثر من أي وقت مضى. وبالرغم من ذلك لا تأخذ الاسواق الكبير من الاعتبار في التسعير لهذه التفاصيل لان المخرجات من الفيدرالي شبه مؤكدة بالتيسير على الاقل على المدى القصير ولكن نقطة هندسة مجلس الفيدرالي قد تثير قلق عميق واعادة تسعير على المدى المتوسط وخصوصا اذا رأينا تسارع في الضغوط التضخمية وموقف متحفظ من الفيدرالي خلال الارباع القادمة.

الذهب هو الادارة الأكثر وضوح لهذه البيئة المتغيرة ، إذ واصل الارتفاع إلى مستويات تاريخية جديدة قرب 3689 دولار للأونصة، محقق صعود مدفوع بمزيج من تراجع العوائد وضعف الدولار والمخاطر السياسية التي تهدد مصداقية الفيدرالي. تقارير من المؤسسات المالية إلى أن أي تحول أموال المستثمرين من سوق السندات إلى الذهب قد يدفع المعدن إلى مستويات تصل إلى اعلى من الاسعار الحالية، خاصة إذا تراجعت الثقة في سندات الخزانة والدولار كركيزتين للنظام المالي العالمي. ورغم أن التوقعات الأساسية أكثر تحفظ ، حيث تدور بين 3700 و4000 دولار في الأفق المتوسط مع سقف اعلى بحسب التقديرات المتفائلة من بيوت الخبرة، فإن القاسم المشترك هو أن الذهب اصبح اداة تحوط ليس فقط لمخاطرالتضخم بل ايضاً للمخاطر المؤسسية والسياسية.

الأنظار اليوم مسلطة على ما ستحمله كلمات جيروم باول خلال المؤتمر الصحفي بقدر ما هي مركزة على قرار الخفض ذاته. الأسواق تعلم أن خطوة خفض بمقدار 25 نقطة أساس شبه محسومة، لكن ما سيحرك الأصول هو اللغة المستخدمة في بيان الفيدرالي وتحديثات SEP. إذا جاءت التوقعات لتؤكد مسار خفض إضافي تدريجي خلال الأشهر المقبلة ، فإن الأسهم ستجد محفز اضافي لمواصلة الصعود وسيبقى الذهب مدعوم من هذه الخلفية.

الأسواق تقف اليوم عند نقطة فاصلة ومثيرة للمتابعة. المسار الأساسي يظل مرجح لخفض تدريجي يضمن دعم للنمو ويحافظ على سوق العمل من مواصلت التدهور، لكن التحدي الحقيقي يتمثل في أن باول والفيدرالي لم يعودوا يتعاملون مع معادلة اقتصادية بحتة ، بل مع سياق سياسي ضاغط. لذلك، فإن الثقة في استقلالية الفيدرالي ومصداقيته ستكون احد العوامل الأكثر حسماً في تحديد اتجاه الأصول من هنا وحتى نهاية العام.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."