.jpg?height=93&quality=100)

本周四(2月19日)美股盘前,沃尔玛(WMT)将发布Q4 26财报。这既是美国零售行业的重要风向标,也是新任CEO约翰·弗纳(John Furner)履职后的首份成绩单。在当前市场对“高估值防御资产”重新定价的背景下,这份财报的重要性已不止于单季盈利,而是对其估值逻辑的一次阶段性检验。

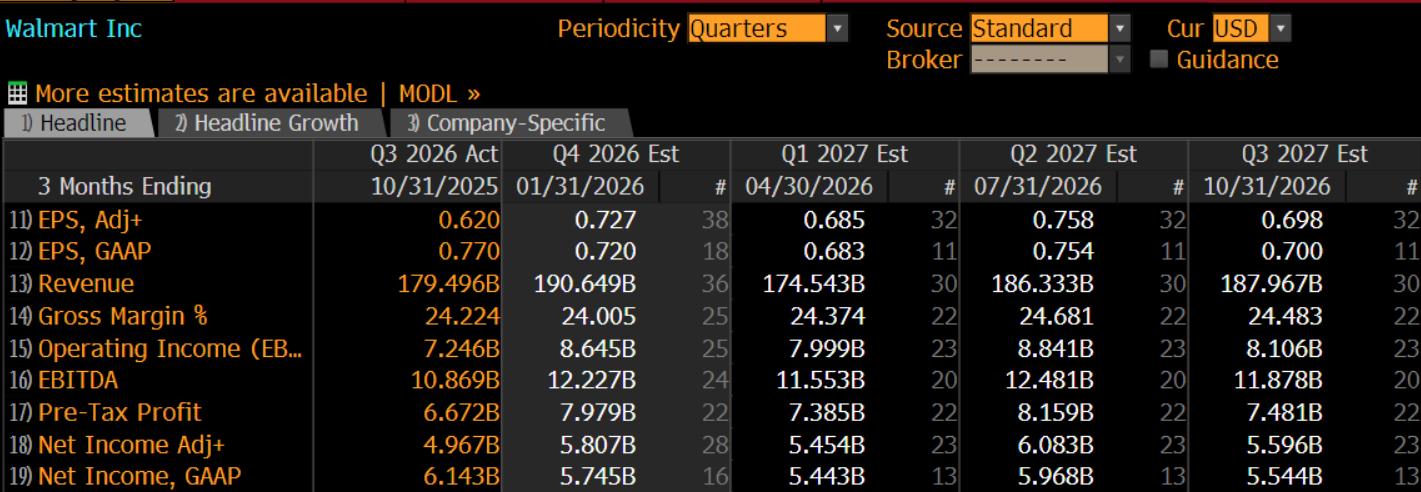

经历第三季度整体表现偏弱之后,华尔街对第四季度的预期明显修复。市场共识预计,调整后每股收益(EPS)约为0.73美元,高于第三季度的0.62美元;营收有望达到1906亿美元以上,环比增长约6.2%;调整后净利润预计约58亿美元,季环比增长近17%。

值得注意的是,尽管12月美国零售销售环比持平,宏观消费数据并未明显回暖,但沃尔玛年初至今股价上涨约20%,并于2月初市值突破1万亿美元,成为必需消费板块首个跻身万亿俱乐部的企业。

因此,在财务指标之外,市场真正希望从这份Q4财报中得到答案的,是沃尔玛究竟凭借哪些优势实现“逆势上涨”,以及这些优势是阶段性红利,还是足以支撑当前估值水平的长期动能。

万亿市值背后:消费分化与AI 转型

沃尔玛当前的估值溢价,建立在两条清晰主线之上:消费结构分化,以及AI驱动的效率提升。

从需求端来看,美国消费呈现明显的“K型分化”特征。在高利率与收入分层背景下,一端是价格敏感型群体更依赖低价渠道,另一端是高收入群体在会员制和品质消费领域维持支出韧性。沃尔玛同时覆盖这两端市场。

“天天低价”策略在食品与日用品领域强化客流黏性,在消费压力加大的阶段反而可能实现份额提升;而山姆会员店则凭借高毛利会员收入与较高续费率,为利润端提供稳定支撑。这种跨收入阶层的渗透能力,使其在总需求放缓时具备“份额型增长”的结构优势,而非单纯依赖周期复苏。

从供给端来看,AI与数字化投入正在实质性改善成本结构。近年来,公司加速引入生成式AI与大数据应用,并与OpenAI等科技企业合作,强化个性化推荐、库存调度和动态定价能力。效率提升已体现在库存周转改善、费用率优化及线上转化率提升等指标上。

市场给予其高于传统零售的估值,本质上是在为“效率红利可持续”这一假设买单。换言之,沃尔玛的定价逻辑正从“低价+规模”转向“数据+效率”的平台化模式。

在美股科技巨头变现能力遭遇质疑,市场对高成长叙事趋于审慎之际,资金正在重新评估那些既能借助AI提升效率、又拥有稳定现金流和防御属性的传统龙头企业。风险偏好的边际转向,使沃尔玛从单纯的消费股,转变为兼具“科技效率溢价”的防御资产,也直接推动了其股价的强势表现。

财报重点:增长韧性与 AI 效率

在本次财报中,围绕消费分化与AI转型展开的核心指标,将成为市场关注重点。相比单季盈利数字,交易员更关心增长结构与可持续性。

具体而言,美国本土业务作为利润核心,其同店销售能否延续增长,将直接反映消费景气度。若食品之外的可选消费品类出现改善,意味着需求端韧性仍在;反之,则可能印证消费结构进一步向刚需集中。

同时,新兴市场与线上业务表现、费用控制和库存管理水平,将反映未来几个季度运营效率是否继续改善。市场真正关心的,是份额提升能否转化为利润率改善,而非单纯规模扩张。

此外,管理层在电话会议中对AI投入回报周期、Walmart Connect广告业务增长及自动化物流建设的表述,也将影响市场对效率红利持续性的判断。新任CEO对未来增长路径和资本配置节奏的沟通,可能在短期内左右交易情绪。

风险洞察:估值、竞争与全球敞口

尽管沃尔玛被视为消费分化与AI转型的受益者,基本面具备一定确定性,加之广告业务增长、分红与回购支撑,股价表现强势,但风险同样存在。

当前接近47倍的动态市盈率(Forward P/E)在传统零售板块中处于高位,意味着市场已提前计入较高增长预期。当前股价所隐含的假设,是效率改善与利润释放能够同步推进。在经济增速整体放缓背景下,如果业绩或指引无法兑现,估值弹性将明显放大。

竞争格局亦不容忽略。与亚马逊等线上平台的博弈仍在持续,如果沃尔玛在数字化和AI应用上的领先优势未能转化为持续的市场份额扩张,其“科技化零售”的叙事强度可能下降。

此外,国际业务对贸易政策和汇率波动较为敏感,关税调整或汇兑损益波动,都可能对中国、印度及拉美等海外市场的盈利表现造成扰动。

总体而言,沃尔玛突破万亿美元市值,不仅体现企业自身转型成果,也折射出消费结构变化与效率红利被重新定价。2月19日的财报,将成为判断其高估值逻辑能否延续的关键节点。短期交易员可关注EPS兑现与AI投资回报,中长期看股价支撑取决于效率红利持续性。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。