.jpg?height=93&quality=100)

4月末以来,备受市场关注的黄金趋势性上涨终于在上周重现。价格在强劲多头动能的推动下不断上冲,有望测试历史新高。目前,多重因素共同支撑黄金表现,包括鲍威尔鸽派转向、美联储货币政策独立性挑战、全球地缘政治紧张局势,以及中国市场的持续实质性买盘等。随着本周美国非农就业数据临近,这一关键指标或将成为黄金短期走势的核心催化剂。

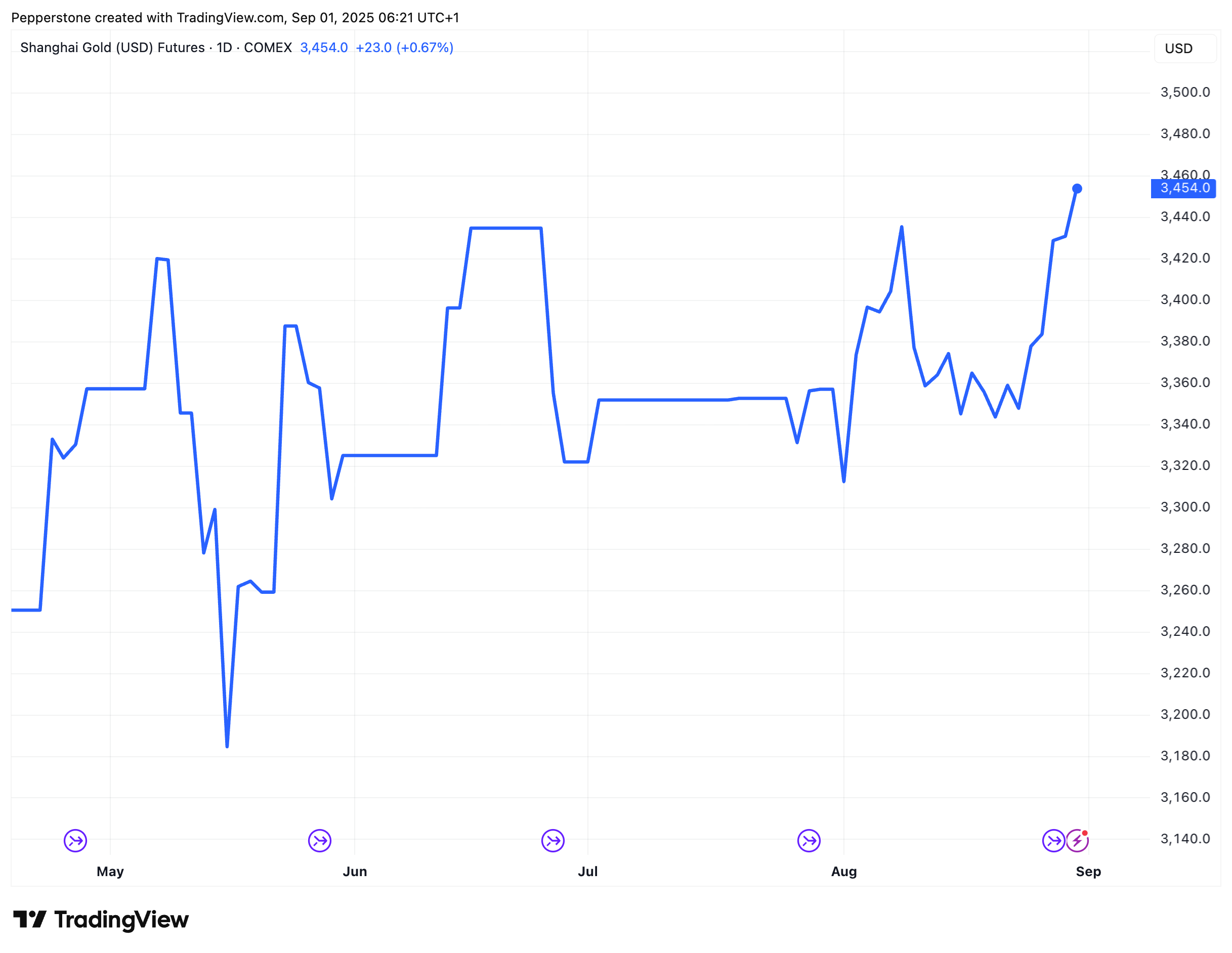

从XAUUSD日线图看,多头动能延续,价格已突破自4月以来的震荡区间高点$3,450,上周收涨约2.3%,刷新收盘价新高。本周,黄金继续向$3,500关口推进。虽然RSI指标显示价格接近超买区域,短期可能承压出现回调,但如果价格能稳守该水平,将进一步打开上行空间。同时,$3,450和$3,400可能成为关键支撑位,为市场波动提供缓冲。

在我看来,近期黄金的高位突破,可以从政策环境、地缘政治风险以及市场结构三个维度解读。

降息预期与避险需求

尽管7月美国核心PCE同比升至2.9%,创2024年12月以来新高,自鲍威尔在杰克逊霍尔研讨会释放鸽派信号以来,市场对美联储降息预期逐步升温。多位官员指出,劳动力市场走弱可能加速降息进程,25个基点的“预防性”降息已成为市场共识。受此影响,美元持续低位徘徊,美国10年期实际利率下行,强化了黄金作为无息资产的优势。

然而,近期黄金的强势表现不仅受美元疲软影响,对多数G10货币同样表现强劲。这背后离不开黄金的多重避险属性。

从更长周期来看,美国经济的滞涨特征正在逐步凸显,使得市场对未来的不确定性对冲需求明显上升,这为黄金的多头趋势奠定了更稳固的基础。

与此同时,美联储的独立性问题日益受到挑战。 上周五,美国就特朗普可能解雇美联储理事库克召开了紧急听证会,最终裁决预计将在本周二之前出炉。若库克被免职,特朗普将在七人理事会中掌握多数席位,为未来更激进的降息提供条件,货币政策的不确定性因此进一步放大。这一逻辑与利率预期相互呼应,共同构成支撑金价上行的核心政策链条。

此外,全球地缘局势依旧复杂而紧张。 俄乌冲突规模有所扩大,美国与欧洲在防务开支、贸易谈判及伊朗政策等问题上的分歧日益公开化;与此同时,中东和加勒比海也有可能成为新的冲突热点。在特朗普政府以单边施压为主要手段的外交策略下,全球局势的不稳定性显著增加,进一步凸显了黄金的避险价值。

中国市场买盘与系统性资金流

除了避险情绪的驱动,中国市场的资金流入同样是黄金走强的重要推手。近期上海黄金价格持续攀升,不仅带动境内资金活跃度上升,也通过套利与跨市场定价机制影响到CME黄金期货及XAUUSD的走势。

与此同时,中国监管层对融资买股的限制逐步收紧,而保证金水平已接近2015年股市异常波动时期的高位。在这种背景下,散户和部分机构可能逐渐将投资重心从高杠杆的股市转向相对独立、且具备保值属性的贵金属市场。

这种资金迁移逻辑意味着黄金市场不仅获得了新的增量买盘,还可能形成系统性、跨市场的资金流向效应。短期内,它能为多头情绪提供坚实支撑;长期来看,更可能放大金价在全球范围的波动幅度。

非农数据:短期波动关键指引

总的来说,黄金上涨的驱动链条已相当完整:政策预期、独立性风险、地缘不确定性与中国资金流形成共振。在周五美国将公布关键就业数据之前,短期金价易涨难跌,不排除再创历史新高可能。

展望本周,美国非农数据将成为市场关注焦点。市场预期新增就业约7.5万人,失业率小幅上升至4.3%。我认为若数据符合或略高于预期,黄金波动可能有限,因为市场已充分计入25个基点降息。

然而,如果新增就业低于5万人、失业率进一步上升,市场对美国经济衰退及美联储加大降息的担忧将升温,黄金有望进一步上行。反之,若数据大幅高于预期,短期黄金可能承压,但避险买盘或支撑价格高位震荡。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。