.jpg?height=93&quality=100)

随着年初通胀持续高于预期,澳联储于 2 月 3 日重启加息。在此背景下,澳大利亚联邦银行(CBA)即将于 2 月 11 日公布的 2026财年上半年财报,成为市场关注的焦点。

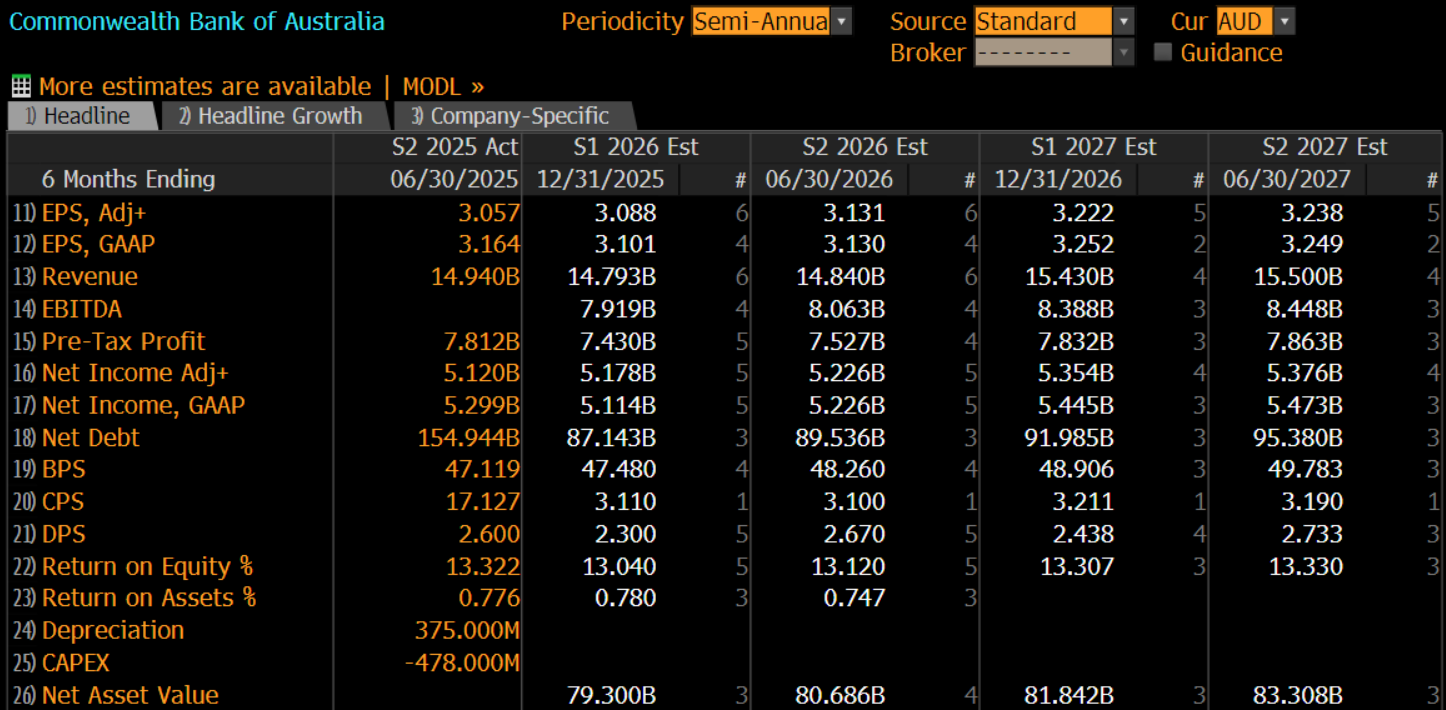

市场共识显示,交易员对 CBA 上半年业绩整体持谨慎态度。调整后每股盈利(EPS)预期为 3.088 澳元,调整后净利润约 51.8 亿澳元,两者均略高于前值。然而,但营收预期为 147.9 亿澳元,低于 2025 年下半年的 149.4 亿澳元,显示收入增长压力存在。

作为澳洲最大的零售银行,CBA 的财报不仅反映其盈利能力,也为市场提供了评估利率变动、资产质量以及股息稳定性的重要依据。

资金轮动与加息预期冲击股价

尽管机构资金持续流入,自 2025 年年中以来,CBA 股价整体承压,自 6 月底高点以来最大回撤超过 20%。

基础资产价格走强、资金轮动至资源板块,是银行股走低的重要原因之一。此外,年底市场对澳联储加息的预期升高,也对以“高品质、低增长”为基础的 CBA 高估值构成了挑战。

财报发布后,若股价重新站稳 100 日均线和去年 12 月高点 163 澳元,上行空间有望进一步打开;相反,如果空头发力,年末低点 150.4 和 147 澳元或将提供支撑。

关注盈利与资产质量

从本质上看,相较于股价快速上升,CBA 更依靠稳定的高股息赢得交易员青睐。在通胀回温和利率环境趋紧的背景下,市场将重点关注加息对盈利和资产质量的影响,包括以下几个方面:

- 净息差(NIM)走势

净息差是银行盈利的核心驱动力。随着 RBA 加息预期升温,贷款利率上行可能提升息差收益,但存款端竞争加剧及市场对息差扩大的担忧仍然存在。因此,财报中管理层对净息差走势的说明、按业务拆解的息差表现,以及对未来定价策略的指引,都值得密切关注。 - 资产质量与坏账准备

贷款损失准备金预计维持低位,但房贷和企业贷款在加息环境下存在潜在压力。交易员将观察不良贷款比率变化、贷款损失准备金增量,以及各类贷款组合表现的分项披露。这将有助于评估未来信贷风险趋势及盈利弹性。 - 收入与成本结构

除利息净收入外,CBA 在支付创新和数字服务领域的布局(如参与万事达代理支付交易)可能为非息收入增长提供新的空间。同时,运营成本和技术投资的变化也将对整体盈利产生重要影响。 - 股息与资本管理

在当前较高估值下,CBA 是否维持稳定分红政策,将直接影响股东回报预期。资本充足率(如 CET1)及其趋势,也将成为评估银行应对未来市场波动能力和资本安全边际的关键指标。

财报日波动放大,交易员做好仓位管理

总体来看,市场对 CBA 2026 年上半年业绩的预期偏向保守,但稳健的基本面、良好的资产质量、多元的盈利模式以及稳定的股息,使其在短期仍具有防守性价值。

在加息背景下,交易员应重点关注管理层对净息差、贷款损失准备金以及股息政策的指引,这将直接影响市场对盈利韧性和估值合理性的判断。

期货市场显示,财报发布当天隐含波动率为 3.35%,明显高于平均水平 0.67%。在高估值环境下,如果盈利不及预期,或财报披露坏账增加、准备金计提超出预期,市场情绪可能迅速波动,触发股价重新定价压力。因此,交易员在财报日需格外关注风险管理与仓位控制。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。