.jpg?height=93&quality=100)

在当前国内外宏观与周期性问题层出不穷的背景下,投资者迫切希望获得更明确的方向,而 CEO 们分享的观点,将有助于市场为未来的盈利与营收增长进行定价。关键关注点包括:

- 信贷需求是否持续增长,尤其是联邦银行(CBA)的净息差、资产质量和盈利增长情况将受到密切关注;

- 消费者基本面是否稳健,在市场普遍预计澳洲联储将进一步降息的背景下,未来消费趋势的预期;

- 美国关税政策可能对公司销售与利润率造成的直接或间接影响,尤其是通过海外买家需求下滑所带来的间接压力。

盈利预期:高估之下的脆弱平衡

当前市场正处于一个微妙的平衡点。一方面,集中多头力量正持续推动ASX200指数攀升至8,800点上方,不断刷新历史新高,反映出交易员者对企业盈利前景的强劲信心。市场预期未来12个月ASX200的每股收益(EPS)将增长3.11%,同时对每股现金流和EBITDA也抱有较高期望。对冲操作仍较为克制,整体情绪倾向于乐观,风险偏好尚未显著降温。

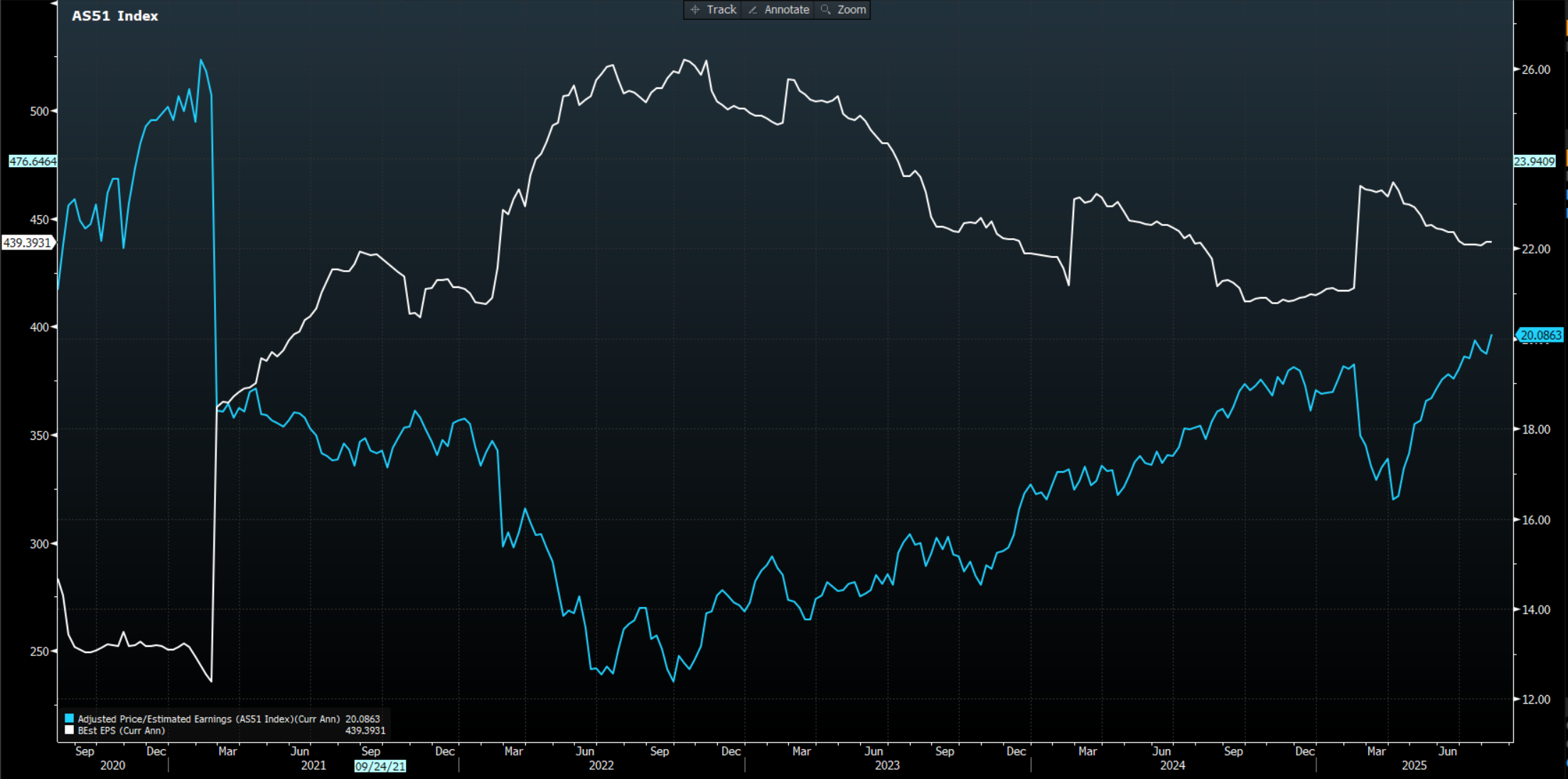

另一方面,市场底层逻辑却显现出越来越多的不协调之处。成分股的 12 个月远期市盈率已达20倍,高悬于历史均值两个标准差之上。相比之下,盈利前景却难言乐观:年初以来,ASX200预期的 EPS 中位数(Best EPS)持续回落,与高估值逆势而动。FY25共识盈利增长预期为-1.7%,较峰值累计回落18.3%。

同样值得警惕的是,盈利预期的“新鲜度”明显下降——目前约有75家公司超过100天未更新盈利预测,主要集中在科技、房地产和公用事业等板块。这可能导致市场在过时数据基础上高估其盈利能力。

这种价格走势强劲、估值高企,而与盈利展望背离的情况可能正将市场推向危险边缘,任何业绩不及预期都可能触发连锁反应。

整体来看,尽管六月季度经济未现断崖式下跌,但企业层面的预警信号已在累积。在当前估值偏高、业绩不确定性上升、数据滞后加剧市场波动的环境中,预期更新及时且伴随上调的公司,可能是更值得思考的交易选择。

CBA 财报:澳股市场风向标

银行业,尤其是CBA的财报,一直是澳股市场的关注焦点。澳股市场本身以高分红著称,而银行作为分红大户,其业绩直接关系到股息回报的吸引力。然而,更大的原因在于机构的高持仓。

以BlackRock旗下的 IOZ ETF 为例,其投资组合中约有11.2%的资产配置在CBA银行。这意味着,若CBA股价表现强劲,指数基金将被动增加对该股的持仓,进一步推动其上涨趋势。相反,若CBA财报未能支撑其当前估值,可能引发股价和ETF净值的同步下跌,进而加剧资金流出的压力。

市场的关注重点之一是信贷需求。截至 2025 年 7 月末,RBA统计的企业信贷年增 6.9%,表面稳健,但一系列微观信号值得关注。

尽管澳洲联储8月降息几成定局,但批发融资成本高企与存款大战白热化,使净息差承压远超预期。 房地产领域的风险也在显现。商业地产贷款逾期率六月跳升12基点,西太平洋银行(Westpac)开始主动计提更多商业地产相关拨备,显示银行已开始前瞻性管理潜在风险。

当信贷扩张依赖风险偏好提升,而净息差持续收窄,银行盈利增长的可持续性正遭遇灵魂拷问。

降息≠消费复苏:警惕行业分化

市场原先对降息可能提振消费抱有较高预期,但近期来自企业的数据逐渐削弱这一逻辑。最新公布的6月零售销售环比仅增0.1%(低于预期的0.3%),年度增速放缓至3.2%,反映消费者在不确定性中保持谨慎。

另外,近期部分工业企业已出现营收未达预期的预警。若财报中更多公司传递出“改善推迟”的信号,可能引发市场对估值过高的担忧。

劳动力市场的变化也可能压制消费反弹的空间。随着兼职岗位占比升高、失业率接近 4.3%,家庭收入的可预期性下降,消费信心面临压力。预计本轮财报季中,可选消费企业将面临更严格的业绩检验,而在成本控制和品牌议价力方面具优势的企业或更具防御力。

贸易政策影响正逐步传导至企业端

一直以来,市场上都有声音倡导通过板块轮动来分散风险。然而当前的市场环境显示,情况并不乐观。

尽管美国对澳大利亚商品征收的 10% 关税,相较于其他一些经济体面临的 15% 至 50% 高税率看起来较为温和,但这一政策转向已经在供应链中激起涟漪,开始影响澳企的运营安排与资本支出决策。

作为澳洲最大的交易伙伴,尽管中国经济呈现复苏迹象令人振奋,但矿业与材料板块仍可能在关税带来的全球增长压力下面临不小阻力。

若企业在财报电话会议中持续展现出观望情绪,市场可能会重新评估 2026 财年的增长预期。但也正因当前市场对材料板块的配置极低,任何积极信号都有可能成为驱动资金重新回流的催化剂,带动投资兴趣回暖并持续升温。

交易员的战术手册

在这个预期高度敏感的季节,交易员可以思考策略方向:

- 预期差分析:部分行业(如银行、资源、内需)存在预期过高的风险,交易员应重点评估实际业绩指引与市场预期之间的偏离度;

- 成本结构辨别:在劳动力成本持续上行背景下,具备定价能力或运营效率优势的企业(尤其是医疗与必需消费)可能具有相对表现;

- 事件驱动挖掘:并购重启及资产重组可能带来局部交易机会,金融和工业板块值得留意。

随着八月财报季大幕拉开,在估值压力与增长放缓之间,市场对“稳定性”的定价权重正在上升。未来几周中,交易员应关注管理层对下半年经营趋势的判断、资本开支节奏调整、以及企业如何通过价格、产品组合或渠道优化来对冲外部压力。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。