Anteprima BCE marzo 2024: previsioni al centro dell'attenzione

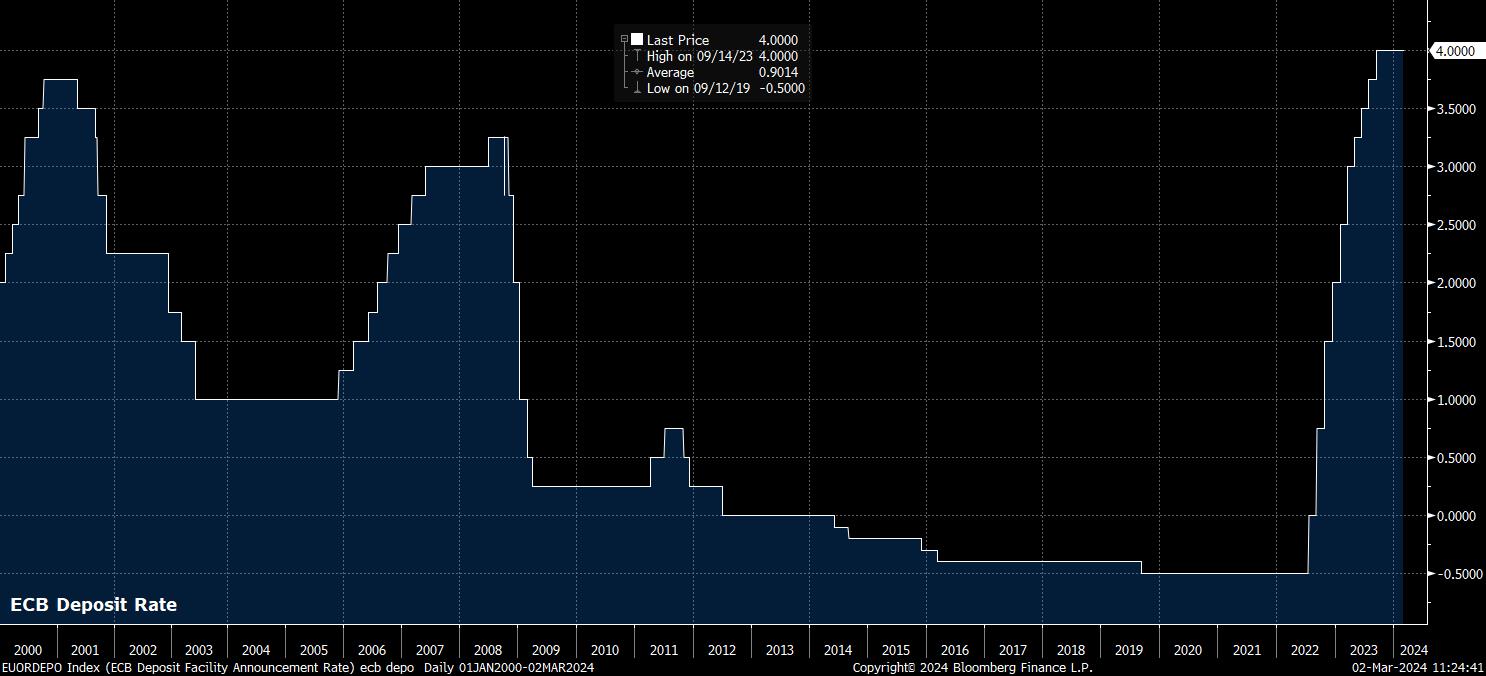

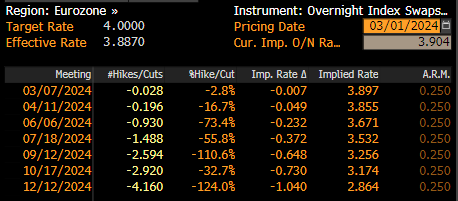

Come notato, la BCE è quasi certa di mantenere il tasso di deposito al record del 4,00% alla conclusione della riunione di marzo. I prezzi dell'OIS EUR non prevedono alcun cambiamento questo mese, mentre prevedono solo un calo di 5 bp per l'incontro di aprile, con il primo taglio del 25 bp completamente prezzato per giugno; nel complesso, la curva sembra essere relativamente correttamente prezzata per le prospettive di base, specialmente dopo le cifre sull'IPC più calde del previsto di febbraio.

La guida anticipata della BCE è probabilmente destinata a rimanere invariata. Tagli dei tassi o normalizzazione della politica sono entrambi molto improbabili di essere menzionati nella dichiarazione di politica, che dovrebbe invece ribadire ancora una volta che i tassi rimarranno a "livelli sufficientemente restrittivi per tutto il tempo necessario".

Tuttavia, è importante notare che una "restrizione sufficiente" può ancora essere raggiunta anche dopo che è stato effettuato un taglio dei tassi. Un calcolo grezzo indica che il tasso di deposito reale attuale della BCE si attesta intorno all'1,4%, utilizzando la cifra YoY HICP per apportare l'adeguamento appropriato, sopra la stima mediana dello r* dell'eurozona, che si attesta intorno allo 0%. Pertanto, anche una volta che il primo taglio sarà effettuato, e la normalizzazione della politica inizierà, è probabile che i tassi rimangano a livelli relativamente restrittivi per un po' di tempo.

Sul tema della normalizzazione - dove, incidentalmente, i prezzi EUR OIS indicano circa 104pb di tagli totali quest'anno - la dichiarazione di politica sembra destinata a ribadire l'approccio "basato sui dati" che i decisori politici continuano a seguire, con particolare enfasi posta sulle dinamiche sottostanti dell'inflazione.

Dato che né la decisione sui tassi, né il comunicato sulla politica sembrano destinati a portare molte sorprese, tutta l'attenzione verrà naturalmente rivolta all'ultima serie di proiezioni macroeconomiche del personale della BCE, pubblicate insieme al comunicato sulla politica.

Tenendo conto del processo disinflazionistico più rapido del previsto, anche se l'IPC di base è rimasto sorprendentemente superiore al 3% YoY a febbraio, l'ultima serie di previsioni probabilmente comporterà un significativo ribasso delle proiezioni di inflazione della BCE. I prezzi del gas sostanzialmente più bassi aiuteranno, mentre le proiezioni probabilmente sono state modellate e calcolate prima della pubblicazione dei dati sull'inflazione di febbraio.

La previsione sull'inflazione del 2024 probabilmente verrà rivista in ribasso di circa 0,3-0,4 punti percentuali rispetto alla previsione del 2,7% di dicembre, indicando probabilmente che il target di inflazione del 2% sarà raggiunto, o quasi raggiunto, nel secondo semestre dell'anno. Anche la proiezione sull'inflazione del 2025 probabilmente verrà rivista leggermente al ribasso, probabilmente al 2,0%, rispetto all'attuale 2,1%.

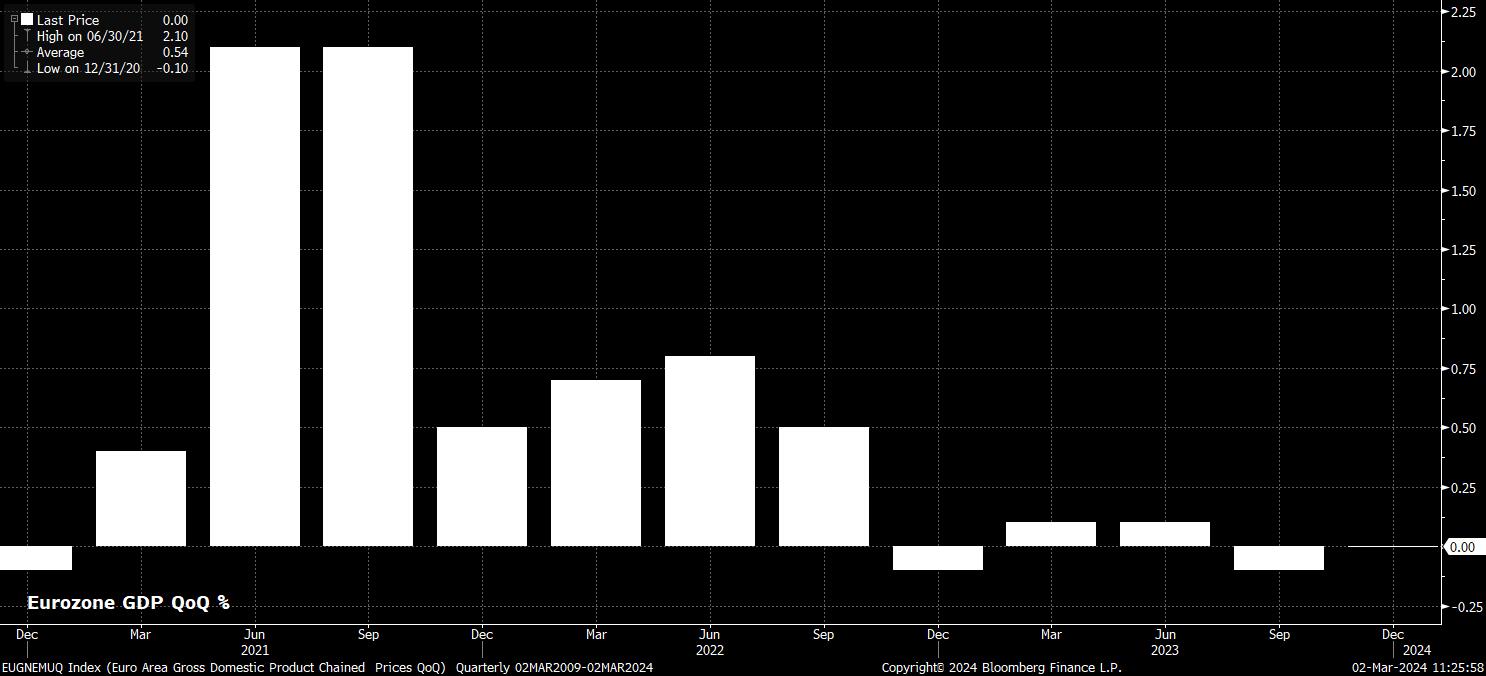

Nel frattempo, sul fronte della crescita, le prospettive sono continuate a deteriorarsi dalla precedente serie di previsioni, come sembra essere quasi costantemente il caso con l'economia della zona euro al momento.

Non solo l'economia del blocco è rimasta stagnante nei tre mesi finali dello scorso anno, al di sotto delle aspettative modeste di crescita dello 0,1% su base trimestrale della BCE, ma non c'è stata neanche molta evidenza di un significativo aumento dell'attività economica nella prima parte di quest'anno, con gli ultimi sondaggi PMI che indicano un continuo calo nel settore manifatturiero, mentre i servizi rimangono fermi. Inoltre, le continue difficoltà della Germania continueranno a frenare il blocco nel suo insieme, in particolare con la più grande economia dell'eurozona destinata a contrarsi ancora una volta nel primo trimestre dell'anno.

Inoltre, i rischi per le prospettive di crescita rimangono nettamente orientati al ribasso, con le continue tensioni geopolitiche in Ucraina e in Medio Oriente che probabilmente continueranno a rappresentare ostacoli, mentre le continue prestazioni deludenti dell'economia cinese sono un altro problema che l'economia della zona euro dovrà affrontare.

Tutto sommato, questi fattori dovrebbero contribuire a una ulteriore revisione al ribasso delle previsioni di crescita del PIL della BCE, con una crescita del PIL nel 2024 che difficilmente sarà molto al di sopra dello 0,5%, un ritmo che potrebbe - al massimo - essere descritto come anemico. Tuttavia, le aspettative di crescita a lungo termine rimarranno probabilmente invariate al 1,5% sia nel 2025 che nel 2026, riflettendo condizioni finanziarie più favorevoli nella parte successiva dell'orizzonte di previsione; anche se, date le recenti tendenze, non sarebbe affatto sorprendente vedere queste aspettative riviste al ribasso.

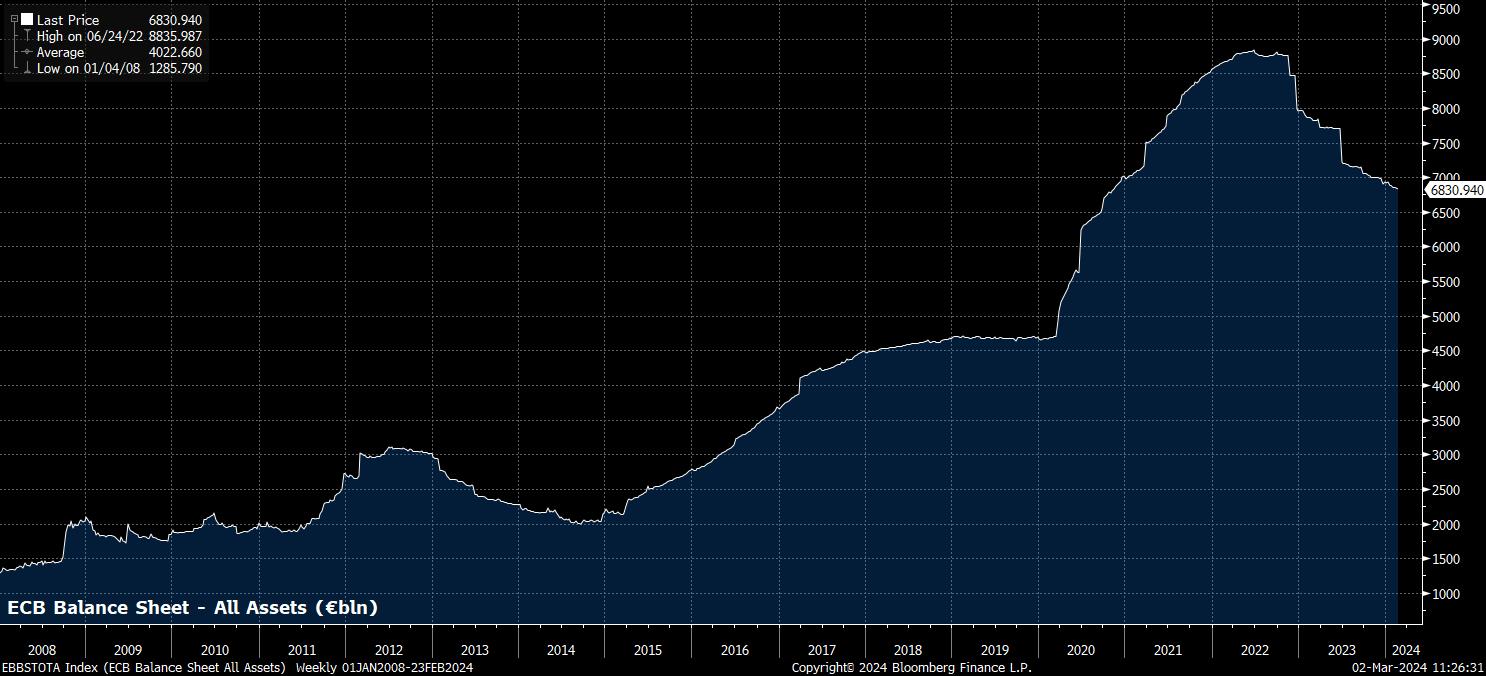

Prima di passare alla conferenza stampa post-riunione del Presidente Lagarde, vale la pena toccare l'altro strumento nel repertorio della BCE - gli acquisti di attività. Non sono previsti cambiamenti ai piani del bilancio annunciati in precedenza, o che siano necessari, nella riunione di marzo, con il graduale ridimensionamento dei reinvestimenti del PEPP nella seconda metà dell'anno, con l'obiettivo di concludere questi alla fine del 2024, ancora in corso.

In termini della suddetta conferenza stampa, sembra improbabile che riceveremo molto in termini di nuove indicazioni o comunicazioni sulle prospettive di normalizzazione.

Presidente Lagarde è, ancora una volta, probabile che 'si attenga allo script' che è stato utilizzato di recente, sottolineando l'approccio dipendente dai dati, piuttosto che basato sul tempo, che il Consiglio direttivo continuerà ad adottare. Anche in questo caso, ciò probabilmente porterà a un'importanza maggiore attribuita ai dati sui salari del primo trimestre, con i responsabili politici che continuano a cercare maggiori prove che le pressioni inflazionistiche siano state adeguatamente eliminate dall'economia prima di iniziare a passare a una posizione meno restrittiva.

A tal proposito, sarà interessante vedere se il tema dei tagli ai tassi è stato discusso nella riunione del Consiglio direttivo. A gennaio, secondo il resoconto della riunione, c'era un consenso che fosse prematuro discutere dell'argomento. Tuttavia, da allora, alcuni dei membri più accomodanti del GC sono stati vocali nel notare che la flessibilità dovrebbe essere discussa prima piuttosto che dopo. Anche se al momento rappresentano una minoranza relativamente piccola, sarebbe significativo se Lagarde comunicasse ufficialmente che la discussione su come e quando normalizzare la politica è ora in corso, anche se ulteriori dati sono richiesti prima che il processo inizi.

Tenendo conto di tutto questo, sembra improbabile che la riunione della BCE di marzo sarà un elemento determinante per l'EUR o per gli asset denominati in EUR.

Sembra difficile immaginare che la BCE possa passare a una posizione significativamente più accomodante, specialmente dopo il report sull'inflazione di febbraio più caldo del previsto, il che significa che un taglio ad aprile è ora fuori discussione, con giugno che diventa il caso base. L'OIS EUR è già perfettamente prezzato per tale scenario. È anche relativamente difficile vedere la BCE passare a una posizione significativamente più aggressiva, specialmente considerando che la crescita rimane anemica e i rischi per le prospettive rimangono saldamente inclinati al ribasso.

Tenendo conto di ciò, la valuta comune sembra destinata a rimanere all'interno del recente intervallo 1,08-1,09 nel breve termine, anche se i rischi per l'EUR si inclinano in modo significativo in direzione ribassista, specialmente con il mercato convinto di un 'atterraggio morbido' che si realizzerà negli Stati Uniti e con la narrativa di 'eccezionalità degli Stati Uniti' destinata a continuare a sostenere la domanda di USD per un po' di tempo ancora.

_eur_spot_2024-03-02_11-28-00.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.