Macrotrader: Il rischio maggiore per il contesto rialzista

In queste pagine ho dedicato un po' di tempo a una serie di riflessioni di policy più ampie. In particolare, che quest'anno sono previsti tagli dei tassi da parte di quasi tutte le banche centrali del mondo, che la liquidità è abbondante e dovrebbe rimanere tale e che la flessibilità che i responsabili delle politiche si sono costruiti significa che, a tutti gli effetti, possono seguire quasi tutte le linee politiche che desiderano nei prossimi sei mesi o giù di lì.

L'insieme di questi elementi produce uno scenario rialzista per il sentimento del rischio, con partecipanti al mercato sicuri che le condizioni finanziarie dovrebbero continuare a muoversi verso una posizione meno restrittiva, che le banche centrali - come hanno dimostrato più volte in questo ciclo - interverranno per fornire liquidità mirata dove, e se, è necessario, e che l'economia, in particolare negli Stati Uniti, dovrebbe evitare un "atterraggio morbido".

Tuttavia, e se ci stessimo concentrando sulla cosa sbagliata?

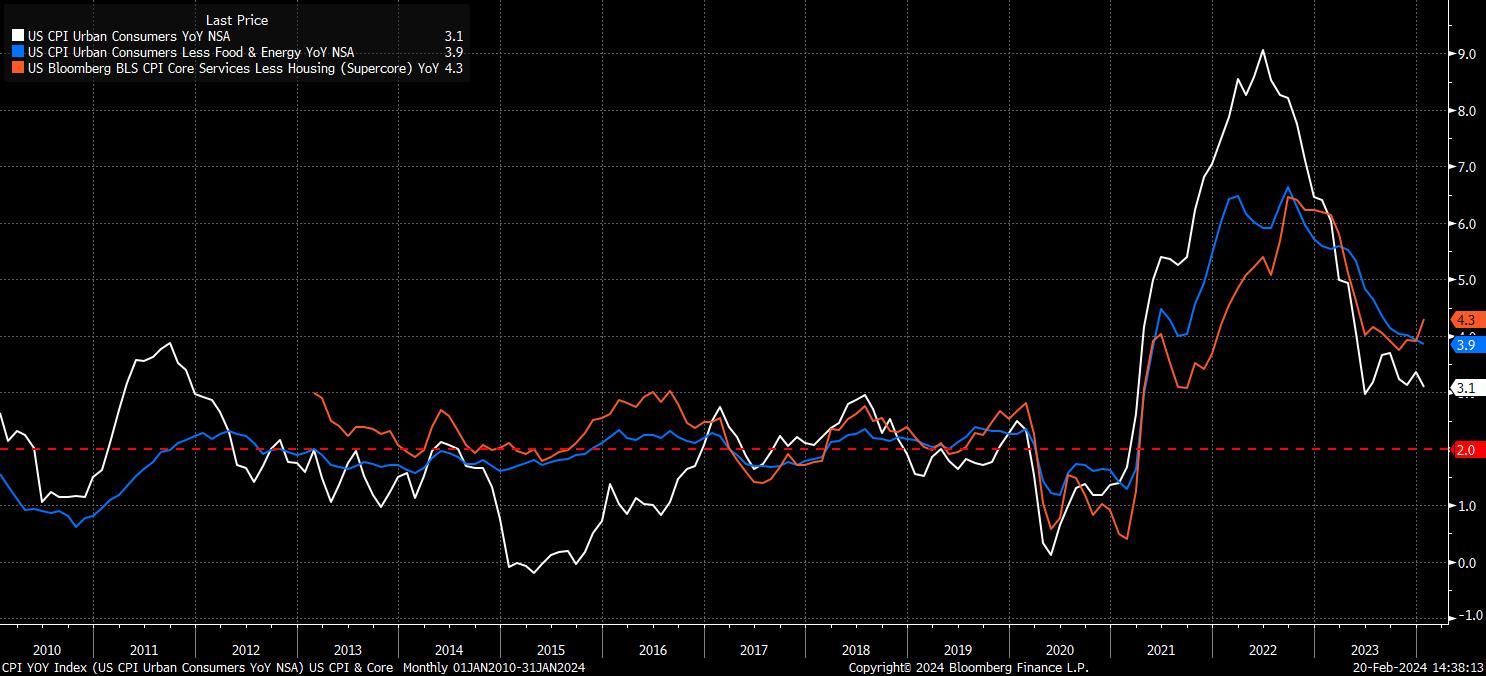

I rapporti CPI e PPI della scorsa settimana ci hanno ricordato che, pur essendo sulla buona strada per il ripristino della stabilità dei prezzi, l'"ultimo miglio" per tornare agli obiettivi del 2% fissati dai responsabili politici potrebbe rivelarsi il più lento, il più accidentato e il più difficile.

Tuttavia, bisogna ricordare che i responsabili politici di tutti i paesi del mondo hanno più volte dichiarato di non essere alla ricerca del mitico 2% dell'IPC prima di procedere al primo taglio dei tassi. Al contrario, sono alla ricerca di ulteriori dati che forniscano "fiducia" sul fatto che le pressioni sui prezzi siano effettivamente adeguatamente compressi dall'economia, al fine di garantire che l'obiettivo del 2% sia raggiunto in un lasso di tempo ragionevole.

A tal fine, i dati sull'inflazione di gennaio, più caldi del previsto, sono stati una sorpresa piuttosto spiacevole, ma potrebbero semplicemente ritardare, piuttosto che far deragliare, il percorso verso il primo taglio; anche se, naturalmente, deve valere il monito secondo cui i policymaker saranno restii a reagire in modo eccessivo a un singolo dato.

In ogni caso, come già osservato in diverse occasioni, il fatto che il primo taglio della Fed (che probabilmente aprirà le porte ai paesi del G10 per seguirne l'esempio) avvenga a maggio, giugno o luglio, conta poco per le prospettive di rischio a lungo termine.

Invece, ciò che probabilmente è molto più importante, e il fattore cruciale su cui poggia la narrativa rialzista di cui sopra, è che il ciclo di allentamento, quando inizierà, riporterà la politica a un assetto neutrale, eliminando alcune delle necessarie restrizioni introdotte rapidamente per domare l'inflazione post-pandemica.

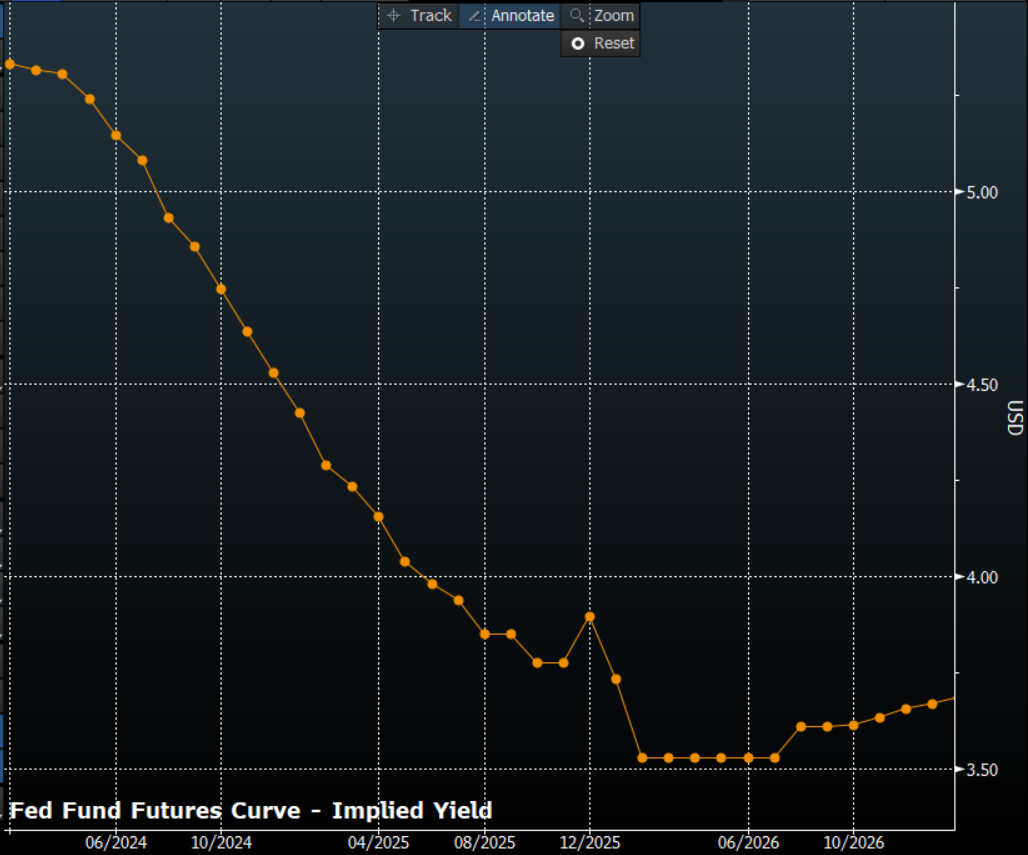

Questo ritorno alla neutralità è esattamente ciò che i mercati attualmente prezzano, con il primo taglio di 25 pb seguito da ulteriori tagli ad ogni successiva riunione della FOMC, prima che i tassi raggiungano il minimo intorno al 3,5% - 3,75% a metà del 2025, e vi rimangano. Un calo al di sotto di una politica neutrale sarebbe presumibilmente il risultato di un certo grado di instabilità finanziaria, che chiaramente non è lo scenario attuale.

Detto questo, è proprio qui che potrebbe sorgere un potenziale problema. Se l'inflazione si dimostrerà effettivamente più solida del previsto e si assesterà al di sopra dell'obiettivo del 2%, le banche centrali non avranno motivo di ridurre i tassi in misura così elevata, soprattutto se l'attività economica reggerà bene come sta accadendo attualmente (almeno negli Stati Uniti) e se i mercati del lavoro rimarranno così rigidi come al momento.

È qui che l'ipotesi di base "tagliare fino alla neutralità e rimanerci" potrebbe trasformarsi in una "redux del 1998" e, soprattutto, è qui che potrebbe risiedere il rischio maggiore per i mercati. All'epoca, la FOMC iniziò un ciclo di allentamento con il primo taglio di 25 pb in autunno. Tuttavia, tale ciclo si arrestò dopo soli tre tagli, per un totale di 75 pb di allentamento, prima di riprendere il rialzo dei tassi a meno di nove mesi dal primo taglio.

Questo ciclo di allentamento con inizio e fine sarebbe probabilmente il peggiore degli scenari per gli asset più rischiosi, soprattutto in un momento in cui i partecipanti hanno iniziato ad aumentare sostanzialmente l'esposizione al rischio, sicuri che la banca centrale sia tornata viva e vegeta; un'ipotesi che un ciclo di tagli a ripetizione metterebbe chiaramente in crisi.

Pertanto, quando si analizzano i dati economici in arrivo e si cerca di valutare l'impatto di tali dati sulle prospettive politiche, in particolare quando si tratta dell'impatto di cifre sull'inflazione più calde del previsto e potenzialmente più appiccicose, è probabile che si possa trarre molto più valore dall'analisi dei futures OIS e dei fed fund a 12-18 mesi, piuttosto che preoccuparsi freneticamente di sapere se il primo taglio sarà posticipato di sei settimane o giù di lì.

Finché i mercati continueranno a ritenere che si prospetti un ciclo di allentamento prolungato, che riporti i tassi alla neutralità e che li lasci lì, il percorso di minor resistenza dovrebbe continuare a puntare al rialzo per le azioni e i ribassi saranno probabilmente ben comprati. Se, o quando, questa ipotesi inizierà a essere messa in discussione, è probabile che emergano venti contrari più rigidi per il mercato.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.