- Español

- English

- Italiano

- Français

Grandes temas para el 2024: ¿Volverá a liderar LATAM FX?

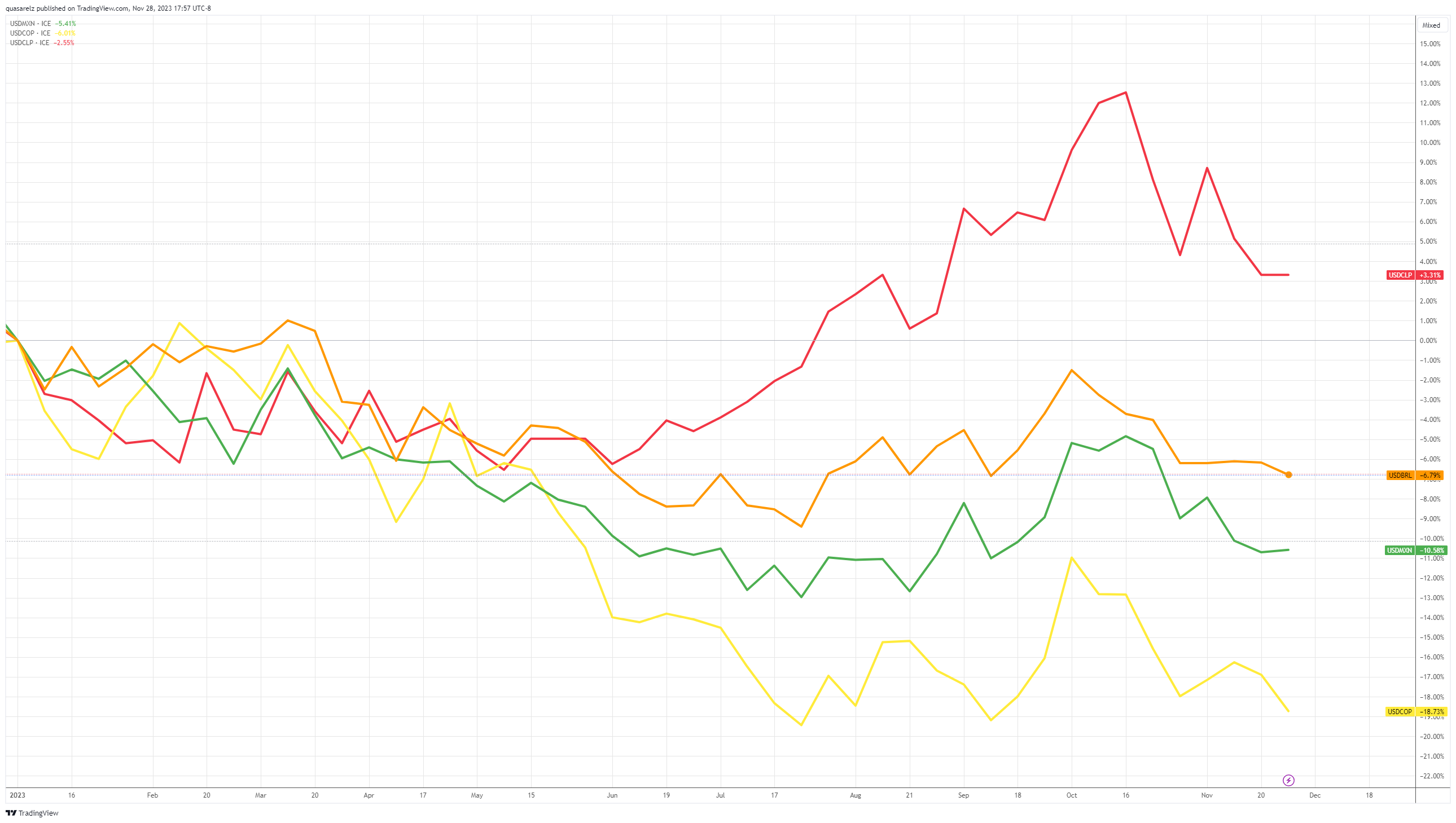

Como Chris mencionó anteriormente en otro artículo de Grandes temas para el 2024, algunos de los grandes nombres en el frente de LATAM FX, como el peso colombiano o el peso mexicano, lograron montar recuperaciones de dos dígitos frente al dólar estadounidense en 2023.

FX LATAM 2023

La gran pregunta para el 2024 es si estas divisas podrán mantener, o incluso superar, su desempeño del año pasado.

El notable éxito del frente de LATAM FX en el 2023 puede ser atribuido principalmente al carry trade, ya que los inversores buscaban explotar el ventajoso diferencial de tipos de interés en comparación con sus homólogos de los mercados desarrollados. A pesar de episodios ocasionales de aversión al riesgo desencadenados por acontecimientos como la crisis bancaria y los ataques en Israel, el 2023 ha sido un año en el que los activos de riesgo han prosperado, impulsados por un apoyo inquebrantable. Esta dinámica también se ha extendido a las divisas más comúnmente asociadas de riesgo, como el frente de mercados emergentes y latinoamericanos.

Si bien existen preocupaciones válidas sobre una posible desaceleración económica en el 2024 y la disminución de los diferenciales favorables que impulsaron a las divisas de LATAM en el 2023, especialmente porque algunos bancos centrales están comenzando o ya están en un ciclo de flexibilización, y cómo estos factores podrían afectar a las divisas latinoamericanas, aún existen razones considerables para ser optimistas sobre LATAM FX durante el próximo año.

América Latina: Una perspectiva positiva

En lo que respecta a la región en general, el panorama de América Latina parece estar respaldado por un entorno global favorable, con expectativas de una economía estadounidense resiliente que podría llevar a recortes de tasas por parte de la Reserva Federal, favoreciendo esto a las monedas latinoamericanas. Además, una renovada posible recuperación del crecimiento chino y la estabilización de la parte trasera de las tasas estadounidenses, después de períodos volátiles, contribuirán positivamente a LATAM FX. Históricamente, las divisas de mercados emergentes generalmente tienden a comportarse bien en períodos de crecimiento estadounidense por encima del promedio y durante períodos de condiciones financieras más relajadas, otro conjunto de factores que podrían respaldar las divisas de LATAM el próximo año.

En cuanto a la narrativa del crecimiento chino, naciones exportadoras de LATAM como Chile, Brasil y Perú se posicionan para cosechar los frutos de la reactivación del crecimiento económico de China, debido a sus sustanciales vínculos comerciales con la potencia asiática. La naturaleza geopolítica de las políticas de China sugiere un apoyo continuo a las cuentas externas de LATAM para el 2024.

Perspectivas divisas de LATAM para 2024

Las monedas latinoamericanas están preparadas para comenzar 2024 con una base sólida, impulsadas por perspectivas atractivas de carry trade, saldos de cuenta corriente manejables y riesgos políticos relativamente moderados. Dentro del panorama diverso de las monedas latinoamericanas, el peso mexicano (MXN) y el real brasileño (BRL) emergen como las cuales con mejores pronósticos para el 2024, mientras que el peso colombiano (COP) y el peso chileno (CLP) enfrentan escenarios teóricos menos favorables para el próximo. año.

A pesar de esta perspectiva general positiva, el panorama cambiario para LATAM sigue siendo matizado y diferenciado. Los diferentes ciclos de política monetaria en la región probablemente darán lugar a desempeños cambiarios divergentes. México y Brasil, con sus elevadas tasas de interés reales y cuentas externas sólidas, justifican una perspectiva más optimista. Por el contrario, países como Chile y Colombia, que están adoptando ciclos de flexibilización más agresivos y lidiando con déficits en cuenta corriente, presentan una perspectiva más cautelosa.

BRL

Hay expectativas de que el BCB adopte una actitud cautelosa el próximo año y esto debería mantener altas las tasas reales, respaldando el argumento a favor del real brasileño. Incluso con los recortes de tasas esperados, no parece haber riesgos importantes de depreciación en el horizonte para la moneda brasileña, ya que se espera que el BRL obtenga el mayor carry de la región.

MXN

También se espera que las tasas reales de México se mantengan altas el próximo año, lo que convertirá al peso en otro favorito de la región. Durante la última reunión de BANXICO, el banco central mexicano insinuó posibles recortes de tasas el próximo año, pero el peso debería mantenerse fuerte gracias a una economía saludable. El MXN parece un poco sobrevalorado, pero su valoración actual parece estar respaldada por los beneficios potenciales de la dinámica de “nearshoring”. En lo que respecta a las elecciones presidenciales, hasta el momento no parece haber grandes preocupaciones ni riesgos políticos potenciales.

CLP

Un mejor sentimiento hacia China podría beneficiar al CLP, especialmente dados los estrechos vínculos económicos de Chile con China. Sin embargo, el agresivo ciclo de flexibilización de Chile y el probable mayor déficit de cuenta corriente son algunos puntos de preocupación. El próximo referéndum constitucional de diciembre es importante, pero con una propuesta más moderada sobre la mesa y las encuestas sugiriendo un rechazo, es poco probable que este evento sacuda significativamente a los mercados.

COP

Entre sus pares regionales, el peso colombiano enfrenta una perspectiva menos optimista para el 2024, con una posible depreciación en juego. Los recortes sustanciales previstos en las tasas podrían reflejar la tendencia observada en el CLP de Chile, donde una flexibilización agresiva condujo a una moneda más débil. También es importante señalar que Colombia continúa lidiando con algunas de las tasas de inflación más altas de la región. Esta combinación de alta inflación e inminentes reducciones de tasas podría disminuir significativamente el atractivo del COP.

Si bien el sentimiento hacia la región sigue siendo en general positivo, es crucial mantener una mayor conciencia de los riesgos que podrían afectar el frente cambiario de LATAM. Entre estos riesgos clave existe la posibilidad de una venta desordenada de los bonos del Tesoro de Estados Unidos, la amenaza inminente de una desaceleración económica más pronunciada en Estados Unidos y el desafío persistente de una inflación alta. Estos factores plantean desafíos importantes que podrían afectar negativamente a las monedas de la región.

En conclusión, el mercado de divisas de LATAM está preparado para otro año interesante en 2024. Con una perspectiva general positiva, aunque moderada con cierto grado de cautela en varias regiones y monedas, los inversores deberían navegar por el panorama de divisas de los mercados emergentes con un enfoque matizado y dinámico en la región, aprovechando las oportunidades de alto carry y al mismo tiempo teniendo en cuenta los riesgos potenciales y los cambios de políticas.

¿Listo para operar?

Empezar es fácil y rápido. Nuestro sencillo proceso de solicitud solo le llevará unos minutos.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.