- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

الدليل الأسبوعي للأسواق: نتائج الشركات الأميركية، البيانات الاقتصادية، والمخاطر العالمية

بعد أسبوع قوي لأسواق المخاطر العالمية، ندخل إلى نهاية الشهر وأمامنا أسبوع حافل بالأحداث المحركة للسوق، بينما يتبنّى المتداولون موقفًا متفائلًا بحذر. فقد خفّض الكثيرون انكشافهم على الأصول عالية المخاطر وقلّصوا تحوّطات «مخاطر الذيل»، الأمر الذي انعكس في حركة الأسعار الأكثر إيجابية. لكن استمرار هذا الزخم سيعتمد على البيانات الاقتصادية القادمة ونتائج الشركات الأمريكية؛ علمًا بأن سقف التوقعات ما زال منخفضًا، والجدار الماثل أمام المتعاملين متاحٌ للتسلّق.

لا تزال ضوضاء المفاوضات الجمركية صاخبة، غير أنّ الأسواق بدأت تُظهر قدرًا من التراجع في حساسيتها للعناوين المتعلّقة بالتعريفات، ويعود ذلك جزئيًا إلى النبرة التصالحية المتزايدة تكرارًا. ومع التوغّل أكثر في مهلة التسعين يومًا التي حدّدها ترامب، تسعى الأسواق إلى قياس القاع المحتمل لمتوسط التعرفة الفعلي، وكيف سيؤثّر بقاء المعدلات الحالية – إن طال أمدها – على العجز التجاري والأداء الاقتصادي. يحاول كثيرون تقدير علاوة المخاطر التي لا بد للأصول الأمريكية أن تتحمّلها بعد التنفيذ المرتبك لسياسات ترامب؛ وهي مهمة ليست باليسيرة. لكن الجانب الإيجابي يتمثّل في شعور الأسواق بأنها استعادت بعض السيطرة: إذ شاهد التجّار كيف يستجيب البيت الأبيض لتحرّكات العائد على سندات الخزانة لأجل 10 سنوات، وأسعار الأسهم، وتقلبات الأصول المتقاطعة – ما يمنحهم يقينًا بوجود عتبة ونقطة تحرّك لدى الإدارة الأمريكية.

أما نتائج الشركات الأمريكية، فقد ساعدها سقف التوقعات المنخفض على التفوّق؛ بدليل الأداء القوي لسهم Google عقب تقرير أفضل من المخاوف. وهذا يمهّد الأرض لنتائج هذا الأسبوع من عمالقة التكنولوجيا: Meta وMicrosoft وAmazon وApple. ومع عودة أسهم النمو والبيتا المرتفعة إلى دائرة الاهتمام وتفوقها على السوق، فإن أي مفاجآت إيجابية – حتى وإن جاءت ضمن المستوى المتواضع المتوقع – قد تدفع مؤشر Nasdaq-100 لاختراق حاجز 20 ألف نقطة، مستهدفًا متوسط 200 يوم عند 20,582.

البيانات الاقتصادية الأمريكية الصلبة لا تزال صامدة… حتى إشعارٍ آخر

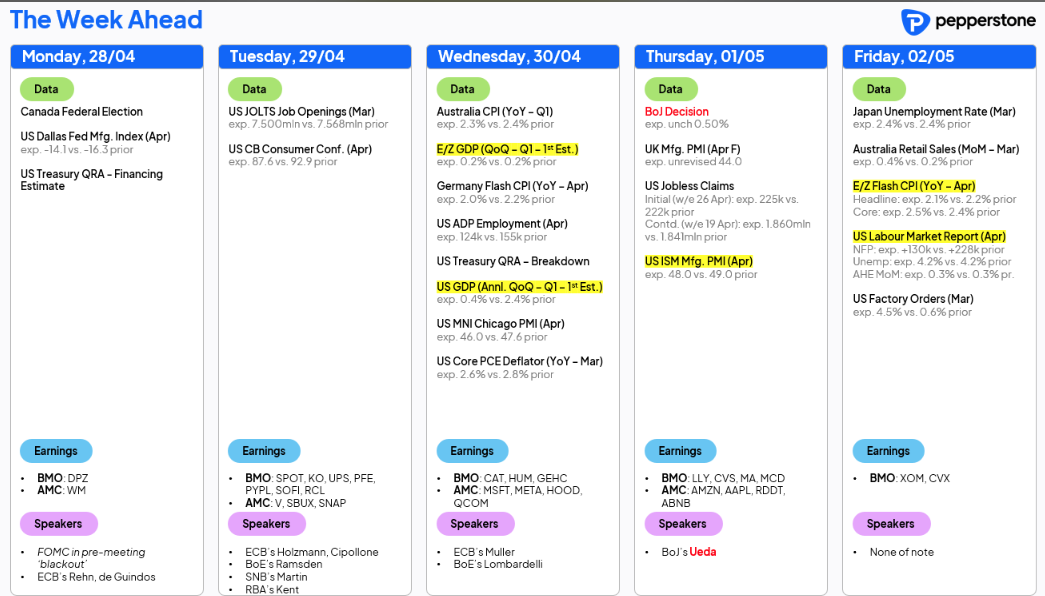

تزداد أهمية البيانات الأمريكية الواردة هذه الأيام، إذ تباينت توقّعات اللاعبين في السوق بشـأن مسار الاقتصاد الأمريكي، الأمر الذي وسّع الهوّة في الرؤى حيال اتّجاه الأسهم الأمريكية والدولار وسندات الخزانة على المدى القريب. فرغم التدهور الواضح في مؤشرات الثقة والاستطلاعات (البيانات الناعمة)، بنى بعض المتداولين مراكزهم تحسُّبًا لركود وشيك. لكن على أرض الواقع، لم يظهر أي تراجع ملموس في البيانات الصلبة؛ فقد جاءت مؤشرات S&P Global لمديري المشتريات، وطلبيات السلع المعمّرة، ومطالبات إعانة البطالة الأسبوعية أفضل من المخاوف. وعليه، ما لم يشهد كلٌّ من السوق والاحتياطي الفيدرالي انعطافة في البيانات الفعلية - وتحديدًا تباطؤًا واضحًا في سوق العمل ومقاييس النمو، وهو سيناريو مرجّح للـنصف الثاني من 2025 - فعلينا أن نبقي على احتمال الركود المؤجَّل أو سيناريو الاقتصاد المتماسك قائمًا؛ وهو تطوّر إيجابي للأصول عالية المخاطر.

صحيحٌ أنّ قراءة ضعيفة للناتج المحلي الإجمالي عن الربع الأول ستصدر يوم الأربعاء (التوقّعات +0.4٪)، لكن هذه القراءة المتواضعة تُعزى جزئيًا إلى زيادة الشركات وارداتها استباقًا لبدء تطبيق الرسوم الجمركية. من المتوقّع أن يبلغ الاستهلاك 1.2٪ على أساس سنوي؛ وأي انخفاضٍ أكبر في هذا البند سيُعطي إشارة سلبية قبل أن تتجلّى آثار التعريفات فعليًا - وهو ما قد ينعكس ضغطًا على الدولار والأسهم.

تقرير الوظائف غير الزراعية يتصدّر المشهد

يُعدّ تقرير الوظائف غير الزراعية يوم الجمعة (NFP) الحدثَ الأبرز هذا الأسبوع؛ إذ تشير التقديرات المتوسّطة إلى تباطؤ إضافي بإضافة 130 ألف وظيفة، مع استقرار معدّل البطالة عند 4.2٪. وبحلول موعد صدور التقرير، سيكون السوق قد استوعب بيانات شاغر الوظائف (JOLTS)، وثقة المستهلك، ومؤشر التصنيع ISM - وهي معطيات ستشكّل دالة ردّ فعل المستثمرين تجاه أرقام الوظائف، وتزيد من وزنها كمقياس ضمني لاحتمال الركود الأمريكي. تشير سلسلة البيانات الاقتصادية الصلبة الأخيرة إلى اقتصادٍ أمريكي في طور انتقال لا انكماش، وقد كان ذلك كافيًا لدفع المتداولين إلى تغطية المراكز الهابطة وإضافة قدرٍ من المخاطرة إلى محافظهم. يتجلّى هذا التبدّل في المعنويات بوضوح في حركة الأسعار عبر فئات الأصول المختلفة، وتدفقات السيولة القوية إلى صناديق الأسهم والسندات الأمريكية على السواء.

افتتحت عقود S&P500 الآجلة منخفضة بنسبة 0.2% عند استئناف التداول، لكنها أغلقت يوم الجمعة عند قمةٍ لخمسة أيام عند 5552 متجاوزةً قمة 10 أبريل 5528. وبينما ستحدّد نتائج الشركات الأمريكية والبيانات الاقتصادية مصير حركة الأسعار هذا الأسبوع، أرى مجالًا لاندفاع السعر نحو منطقة 5700/5750 خلال هذه الموجة. أما عقود NAS100 الآجلة فقد ارتفعت 18.8% من قيعان أبريل، وتحتاج إلى مكسب إضافي قدره 2.4% لتغطية كامل الهبوط المُسجَّل بعد يوم التحرير.

خفض المتداولون/الصناديق تحوّطاتهم على المحافظ والتقلب؛ إذ أقفل مؤشر VIX عند 24.8 (بانخفاض 5 نقاط تقلب على أساس أسبوعي)، في حين جرى تغطية تحوّطات الذيل المخصَّصة للحركات الأكثر حدة في الأسهم. ضاقت فروق عوائد سندات الشركات الأمريكية عالية العائد US HY بمقدار 36 نقطة أساس أسبوعيًا، بينما فقد الذهب بعض زخمه الصعودي على خلفية عمليات بيع نشطة في آسيا بدعمٍ من طلبٍ لا يشبع من الكيانات الصينية. كما يُدقَّق حاليًا في المراكز القصيرة على الدولار الأمريكي؛ ومع تقييم علاوة المخاطر للاحتفاظ بالأصول الأمريكية في هذا المناخ، فإذا استمرت نبرة الرسوم الجمركية تصالحية وصمدت البيانات، فقد تُقيَّم القيمة العادلة للدولار أعلى قليلًا من المستويات الحالية.

نظرة مستقبلية – أحداث خارج الولايات المتحدة

يراقب المتداولون المخاطر خارج الدينامية الأمريكية، مع انتخاباتٍ في كندا وأستراليا، إلى جانب صدور قراءات التضخم في أوروبا وأستراليا، ومؤشرات PMI الصينية، وقرار السياسة النقدية لـ بنك اليابان BoJ.

محليًا، سيحظى إصدار مؤشر أسعار المستهلك CPI الأسترالي للربع الأول (الأربعاء) باهتمامٍ كبير من المتداولين وبنك الاحتياطي الأسترالي RBA، ومن المرجّح أن يستغله أنتوني ألبانيزي في أيام حملته الأخيرة، نظرًا لإمكانية توظيف مسار التضخم للوصول إلى جوهر بيانات الانتخابات: تكلفة المعيشة.

باستثناء مفاجأة تضخمية أكثر سخونة، إذا تحقّقت توقعات الإجماع لقراءة الـTrimmed Mean CPI للربع الأول (0.7% ربعيًا / 2.9% سنويًا)، فسيُرجَّح أن يرى الـRBA التضخم متماشيًا بقوة مع توقعه للربع المنتهي في يونيو (2.7% سنويًا)، ما يضعه في موقع قوي لخفض الفائدة في 20 مايو. تُسعّر مقايضات أسعار الفائدة الأسترالية خفضًا بواقع 25 نقطة أساس على أنه مؤكد، فيما يُعزى احتمال إضافي نسبته 15% لخفضٍ بـ 50 نقطة أساس في اجتماع مايو إلى تحوّطٍ ضد أي تدهور جديد في شهية المخاطرة العالمية، وما قد يستوجبه من إدارةٍ طارئة للسياسة النقدية. وبديهيًا، إذا واصلت الأسهم الصعود وواصلت التقلبات تراجعها، يمكن افتراض أن السوق سيستبعد تمامًا احتمال الخفض بـ50 نقطة أساس.

تسعير الخيارات يشير إلى ضئالة مخاطر تقلبات الانتخابات

بعد تصويت أكثر من مليوني أسترالي بالفعل في الانتخابات الفيدرالية، ترى أسواق المراهنات أن حزب العمال ALP إمّا سيحقق بالكاد 76 مقعدًا للحفاظ على أغلبية صريحة، أو سيحتاج إلى دعم مستقلين إن قل العدد. تُظهر بُنية أسعار خيارات مؤشر ASX200 دليلاً ضئيلًا على أن المتداولين يتوقعون أن تشكّل الانتخابات حدثًا تقلبّيًا، وينطبق الأمر ذاته على خيارات AUD. ومع ذلك، يبقى عدد المقاعد حاسمًا لكلا الحزبين ALP وLNP؛ فإذا هبط أيٌّ منهما دون 70 مقعدًا، يقترب السيناريو من مفاوضات شاقة وتنازلات إنفاق محتملة، أو حتى انتخابات جديدة. وإذا بدا أن حزب العمال مضطرّ للتعامل مع حزب الخضر، أرى أن تسعير التقلب المتساهل في أسهم ASX200 سيكون غير عادل.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.