- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

أرباح إنفيديا: التوقعات الرئيسية وانعكاساتها على السوق

بعد أن تراجع سهم إنفيديا إلى مستوى 83 دولارًا في أبريل، شهد السهم انعكاسًا حادًا وصعودًا قويًا بأكثر من 120%، قبل أن يواجه عمليات بيع مكثفة عند مستوى 184 دولارًا. وقبيل إعلان الأرباح، دخل السهم في مرحلة تجميع، مع كسر دعم الاتجاه الصاعد واستقراره في نطاق تداول بين 172 و184 دولارًا.

اختراق هذا النطاق السعري بعد إعلان الأرباح قد يكون عنصرًا حاسمًا في إعادة تشكيل بيئة التداول؛ إذ يترقب كثير من المتداولين اختراقًا صعوديًا قد يدفع السهم نحو 200 دولار وما فوق. في المقابل، فإن كسر مستوى 172 دولارًا قد يؤدي إلى موجة من تصفية المراكز، وهو ما قد يرفع من مستوى التقلبات نظرًا لانتشار ملكية السهم على نطاق واسع. ورغم أن السياق الكلي ومزاج السوق لهما تأثير كبير، إلا أن أرباح إنفيديا تظل محفزًا رئيسيًا ومحددًا لاتجاه السهم.

عقود إنفيديا على مدار 24 ساعة عبر Pepperstone

يوفر التداول في عقود إنفيديا على مدار الساعة عبر Pepperstone مرونة كبيرة للمتعاملين في التعامل مع نتائج الأرباح وتبعاتها، حيث يتم التسعير بالاستناد إلى بورصة أمريكية رئيسية بما يضمن سيولة ممتازة، إلى جانب إمكانية التداول بيعًا أو شراءً حتى خلال الجلسة الآسيوية الليلية.

ما يجب مراقبته في السوق

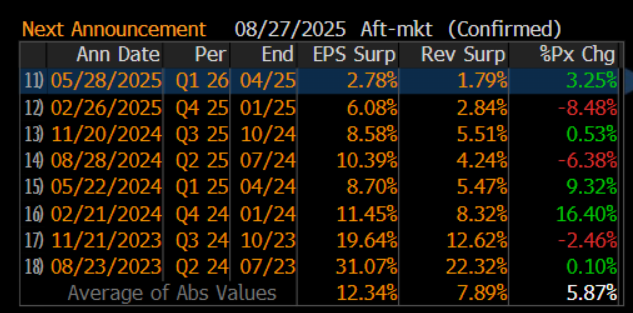

تشير تسعيرات سوق الخيارات إلى حركة متوقعة قدرها 5.8% في يوم إعلان الأرباح، وهي نسبة تبدو كبيرة لشركة بحجم سوقي يبلغ 4.3 تريليون دولار، لكنها تُعد من أصغر التحركات المتوقعة لإنفيديا في السنوات الأخيرة. هذه التقديرات تتماشى تقريبًا مع متوسط الحركة المطلقة للسهم على مدى آخر ثمانية أرباع والذي بلغ 5.9%. الأهمية تكمن أيضًا في وزن إنفيديا داخل مؤشر S&P 500، حيث تمثل نحو 8% من المؤشر في مستوى قياسي غير مسبوق، ما يعني أن تحركًا بنسبة 5.8% قد يضيف أو يخصم نحو 0.4% من أداء S&P 500، وما يقارب 0.8% من Nasdaq-100، بافتراض ثبات بقية المكونات. ومن المعروف أن إنفيديا تفوقت على توقعات الإيرادات وهوامش الربح والأرباح بشكل متواصل منذ عام 2017، لكن ذلك لا يضمن دائمًا استجابة إيجابية للسهم، إذ ارتفع السعر بعد إعلان النتائج فقط في خمسة من آخر ثمانية أرباح معلنة. واللافت أيضًا أن المحللين رفعوا في الأسابيع الأربعة الماضية توقعاتهم لإيرادات الربع الثاني بنسبة 0.6% ولربحية السهم بنسبة 0.8%.

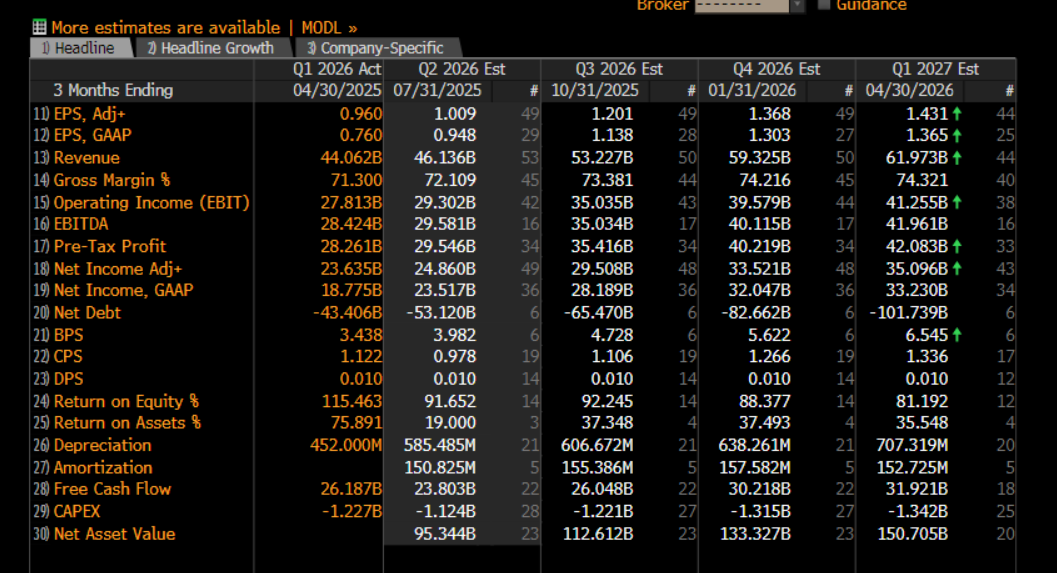

تتوقع بلومبرغ، بحسب إجماع المحللين، أن تصل إيرادات الربع الثاني إلى 46.14 مليار دولار بزيادة 5% على أساس ربع سنوي، متجاوزة التوجيه السابق قليلًا، مع مساهمة تقدر بنحو 41 مليار دولار من مراكز البيانات. أما التوجيه المستقبلي للربع الثالث فمن المتوقع أن يشير إلى إيرادات تبلغ 53.2 مليار دولار بزيادة سنوية نسبتها 53.6%. وعلى مستوى هوامش الربح، فإن التقديرات تشير إلى ارتفاعها إلى 72.11% في الربع الثاني، مع توجيه إداري نحو 73.38% في الربع الثالث. بالنسبة لربحية السهم، فإن التوقعات عند دولار واحد في الربع الثاني مع توجيه إداري مرتقب عند 1.20 دولار في الربع الثالث. وسيولي المستثمرون اهتمامًا خاصًا لأي تحديثات تتعلق بشحنات شرائح H20 إلى الصين، وكيف يمكن أن تؤثر المبيعات هناك على نتائج الربع الثالث، إلى جانب متابعة التقدم في طرح منصة Blackwell وأي ابتكارات جديدة في المنتجات أو اتجاهات الطلب.

برأيي، حتى يتمكن السهم من تسجيل دفعة قوية إضافية، تحتاج الشركة إلى إعلان إيرادات في حدود 47 مليار دولار للربع الثاني، مع توجيه يفوق 55 مليار دولار للربع الثالث. كما أن هوامش الربح ستبقى عنصرًا حاسمًا، إذ يتعين على الشركة أن تتجاوز التوقعات بشكل طفيف على الأقل لتعزيز قناعة المستثمرين – خصوصًا صناديق التحوط ومديري الأصول – بأن الهوامش مرشحة لمزيد من النمو.

الخلاصة

المخاطرة الأساسية تكمن في أن تفوق إنفيديا على التوقعات قد لا يكون كافيًا لإقناع سوق يتطلع إلى أداء يفوق بكثير قاعدة "التفوق ورفع التوجيهات". وبالتالي، سيكون على الرئيس التنفيذي "جنسن هوانغ" أن يقدم رؤية ملهمة تقنع المستثمرين بأن زخم النمو مستمر. في حال غابت هذه الرؤية، قد نشهد تدويرًا لرؤوس الأموال نحو أسهم الذكاء الاصطناعي المدرجة في الصين وهونغ كونغ. ومع ذلك، فإن الصورة الكبرى تؤكد أن إنفيديا ما زالت في موقع قوي، وأي تراجع في السهم بعد إعلان الأرباح – ما لم يتدهور السياق الكلي أو ترتفع تقلبات الأصول بشكل حاد – سيكون على الأرجح محدودًا ويشكل فرصة للشراء.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.