غطس في سوق الدخل الثابت

ربما يكون أفضل مكان للبدء هو من خلال دراسة كيف يمكن لمنتجات الدخل الثابت أن تتفاعل، وعادة ما تتفاعل، مع التغيرات في البيئات الماكرو. بالطبع، هناك الكثير من المتغيرات الفاعلة هنا، على الرغم من أن تلك التي نركز عادة عليها هي السياسة النقدية والتضخم والنمو الاقتصادي (مع الأخيرتين تقودان الأولى بالطبع).

من المهم ملاحظة أن هذه العوامل تؤثر على أجزاء مختلفة من المنحنى بطرق مختلفة. المنطقة الأمامية من المنحنى، السندات البالغة مدتها بين 0-3 سنوات، تتأثر عادة بشكل أكبر بالتحولات أو التحولات المتوقعة في السياسة النقدية - أي معدلات الفائدة الأساسية. في الوقت نفسه، يبدو أن منطقة الوسط من المنحنى (مدد 3-7 سنوات)، والمنطقة الطويلة (مدد 7 سنوات أو أكثر)، تتأثر بشكل أكبر بتغيرات في توقعات النمو الطويلة المدى والتضخم - ينبغي أن ترى توقعات النمو الهابطة سندات طويلة تصعد، بينما ترى توقعات النمو والتضخم المتزايدة تحرك العوائد إلى الأعلى، وبالتالي انخفاض الأسعار بشكل متزامن.

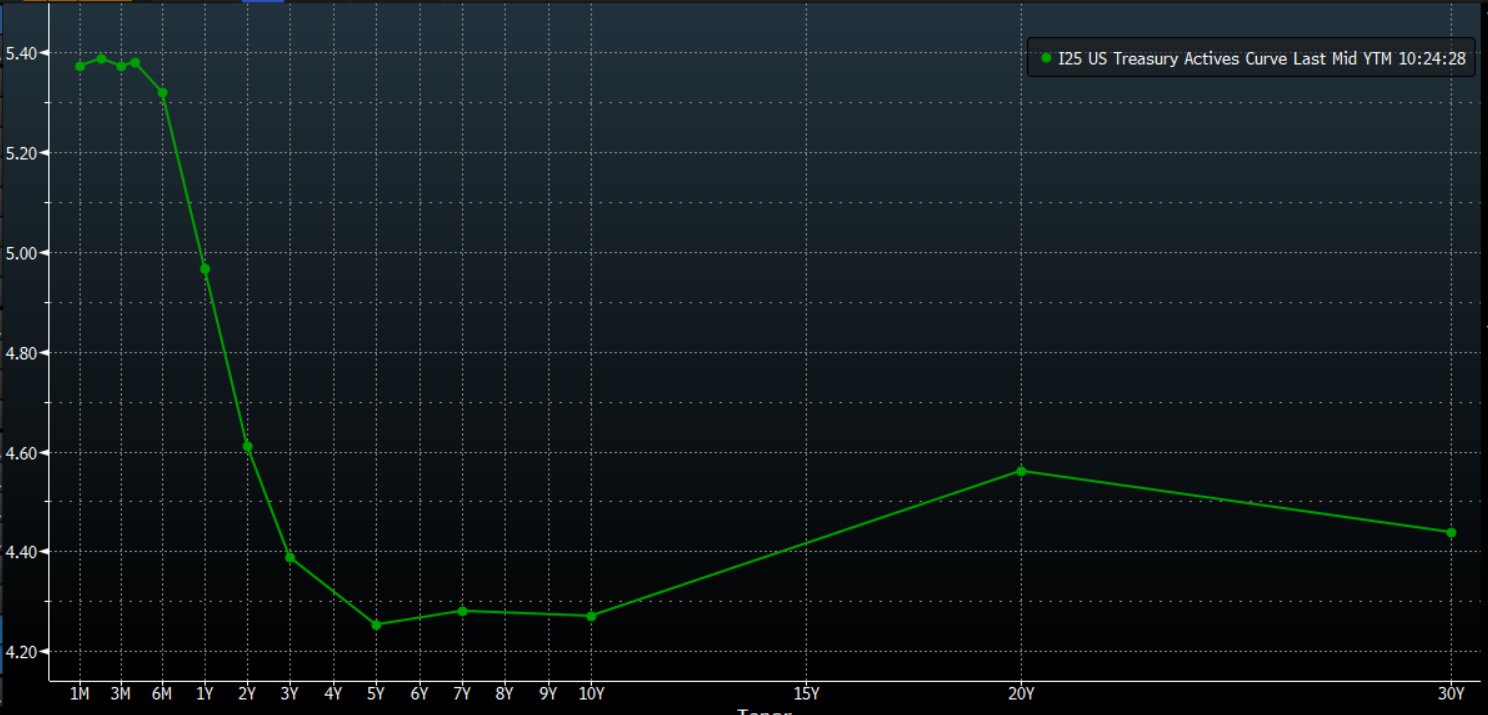

كل هذه الإشارات إلى "المنحنى" تقودنا بشكل جيد إلى كيف يمكن للشخص استخدام هذا المفهوم للتعبير عن رأي حول مواضيع كبرى بطرق مختلفة. قبل ذلك، من الجدير بالذكر أن المنحنى هو مجرد تمثيل بصري لعوائد السندات ذات نفس الجودة، أو نفس الجهة المصدرة، ولكن بمدد زمنية مختلفة.

عادة، سيكون هذا المنحنى مائلًا لأعلى، مع عوائد أعلى في النهاية الطويلة من الجهة الأمامية، حيث يطلب المستثمرون عائدًا إضافيًا يتم طلبه عادة من قبل المستثمرين عند شراء ديون بمدد زمنية أطول بسبب المخاطرة الأعلى بسبب نسبة الفائدة الأكبر التي تتحملها. ومع ذلك، في بعض الأحيان، يمكن أن يكون المنحنى مسطحًا - حيث تكون العوائد متشابهة عبر جميع المدد الزمنية - أو حتى معكوسًا، حيث يميل المنحنى لأسفل، حيث تكون العوائد في الجهة الأمامية أكثر من النهاية الطويلة. يجذب هذا السيناريو الأخير عادةً اهتمامًا كبيرًا، حيث يُنظر إلى المنحنى المعكوس عادةً كنذير للركود.

بطبيعة الحال، مع تطور المعلومات الجديدة، وتخفيضها، سيتحرك المنحنى بإحدى الطريقتين - إما ليكون حادًا، أو مسطحًا. يمكن استخدام الطريقة التي يحدث بها هذه التحولات، سواء كانت قادرة من قبل النهاية الأمامية أو النهاية الطويلة، فضلاً عن ما إذا كانت نتيجة لضغط البيع، أو زيادة الطلب، لاجتذاب استنتاجات عديدة، وتوفير فرص تداول.

على سبيل المثال ، إذا توقع الشخص ارتفاعًا في المخاطر الجيوسياسية ، أو تباطؤًا اقتصاديًا وشيكًا ، فإن التوقع الطبيعي سيكون لانحناء العلاقة لتسطير الثور ، وهو ما يطلق عليه هذا الاسم لأن عوامل الماكرو عادة ما تنذر بخفض سعر الفائدة الرئيسي ، والذي يكون عادة عاملاً إيجابيًا للمخاطر. لتنفيذ مثل هذا الموقف ، سيقوم الشخص بشراء طرف العلاقة الطويل ، عادة 10 سنوات أو 30 سنة ، بينما يبيع الطرف القصير. ستكون لهذه التجارة تأثير على عدم المضاربة بعد الآن على مستوى العوائد بشكل مطلق ، بل التركيز على الفرق في العائد ، أو السعر ، بين السندات المعنية.

بالمقابل ، إذا كان شخص ما يتوقع بيئة حيث يرتفع توقعات التضخم والنمو ، كما هو معتاد في بداية الدورة ، فسوف تتوقع انحناء أكبر للعلاقة ، وإعادة تسعير هوكيش للتوقعات السياسية. يمكن للشخص الحصول على تعرض لمثل هذا الارتفاع الدببي للعلاقة ، حيث ترتفع عوائد طرف العلاقة الطويلة بشكل أسرع من نظرائها في الطرف الأمامي ، من خلال شراء الطرف الأمامي ، وبيع الطرف الطويل ، مرة أخرى التركيز على الفرق في السعر بدلاً من المستوى المطلق للعوائد.

ليس فقط العلاقة هي المحور الذي يثير الاهتمام عندما يتعلق الأمر بالدخل الثابت. على سبيل المثال ، يمكن للشخص أيضًا النظر إلى فروقات العائد بين البلدان كوسيلة للعب في التباين السياسي. من المرجح أن يظهر مثل هذا التباين السياسي بشكل متزايد مع تقدم العام ، حيث تبدأ البنوك المركزية في البلدان النامية دورات التيسير الخاصة بها.

على سبيل المثال ، يبدو أن البنك المركزي الأوروبي هو المتقدمون في سباق تقديم أول خفض ، ربما بحلول أبريل ، نظرًا للتضخم السريع الذي لا يزال يستمر عبر منطقة اليورو ، وتصاعد مخاطر النمو الهابطة التي تواجه اقتصاد الكتلة ، آخرها الصراعات الجيوسياسية المستمرة والمتصاعدة في الشرق الأوسط. وعلى النقيض من ذلك ، يعني المسار الكثير الأمواج العائدية العائدة إلى الهدف السعري 2٪ ، والطريقة التي يسعى بها كل من FOMC و BoE إلى الحصول على "ثقة" إضافية بأن ضغوط الأسعار قد تم تقليصها من الاقتصاد قبل التحرك إلى موقف أقل قيودًا ، يعني أنه من المرجح أن تتأخر القطع حتى الصيف.

بينما يمكن للشخص، بالطبع، أن يلعب مثل هذا التباين في السياسة في سوق العملات الأجنبية، ببساطة من خلال بيع اليورو/الدولار، يمكن أيضًا الحصول على تعرض "أكثر نظافة" لمثل هذا الموضوع من خلال الفضاء الدخل الثابت. إذا توقع الشخص أن يتسع فارق العائد بين الخزانات والسندات الألمانية، كما سيحدث على الأرجح في السيناريو أعلاه، فإن أن يكون طويل السندات الألمانية وقصير الخزانات لمدة 10 سنوات سيكون واحدًا من الطرق للحصول على تعرض لمثل هذه الفكرة.

Related articles

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.