- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

دليل التداول للأسبوع المقبل: تهديدات التعريفات تتصدر المشهد وسط أسبوع حافل بالبيانات

الأسبوع المنصرم

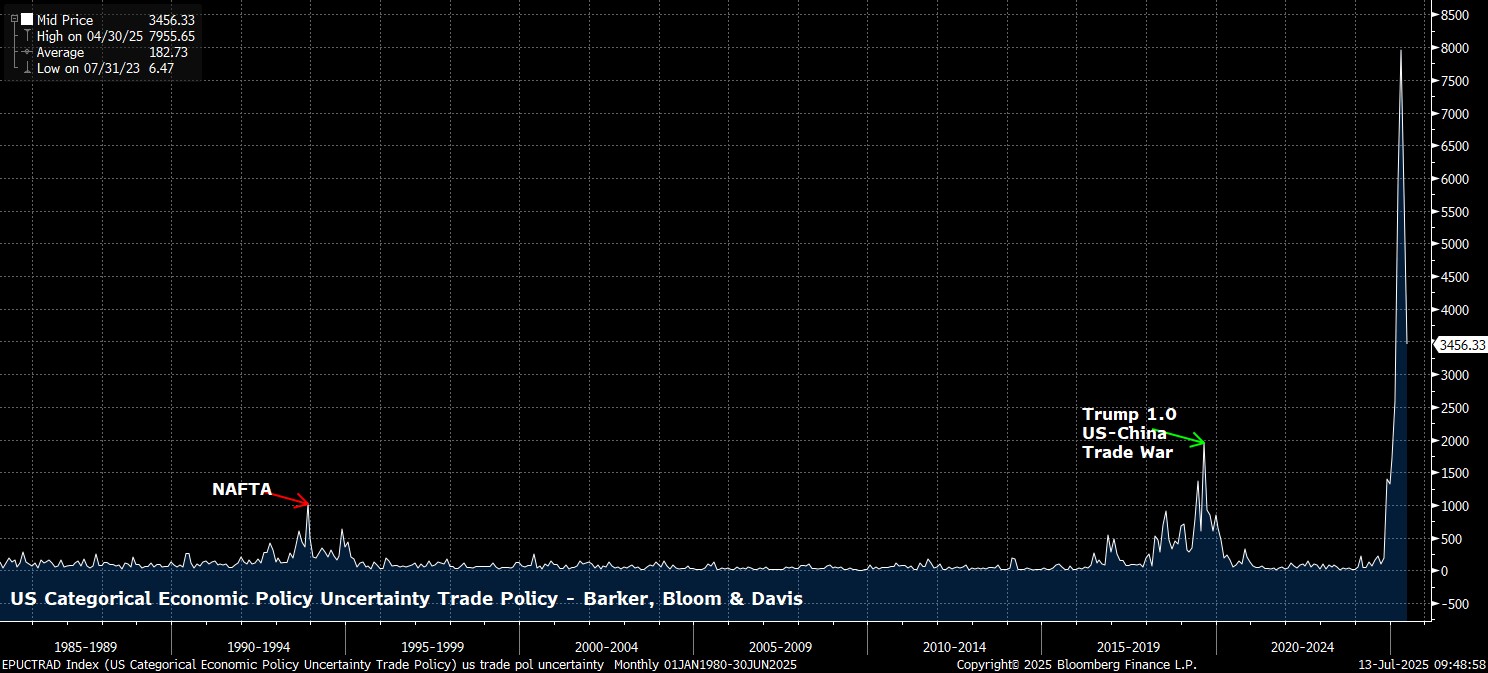

التعريفات الجمركية تعود للواجهة

ظلّت الرسوم الجمركية العنوان العريض، إذ جرى تمديد مهلة إنهاء تجميد “تعريفات يوم التحرير”، فيما قرر الرئيس ترامب فرض معدلات جديدة على مجموعة من الشركاء التجاريين اعتبارًا من 1 أغسطس. تبدو هذه النسب وكأنها خرجت من “مولّد أرقام عشوائي”: اليابان وكوريا الجنوبية وُضِعَت عليهما ضريبة 25%، المكسيك والاتحاد الأوروبي 30%، كندا 35%، والبرازيل رسم هائل بنسبة 50%. وباستثناء هذا الأخير ذو الطابع السياسي الواضح، فإن مزج هذه المعدلات الأعلى مع تمديد المهلة ثلاثة أسابيع يوحي بأننا أمام تكرار لاستراتيجية “التصعيد بهدف التهدئة” التي بات المشاركون في السوق يحفظونها عن ظهر قلب.

التعريفات القطاعية… عقدة أكثر تعقيدًا

عادت التعريفات القطاعية إلى الواجهة بإعلان فرض ضريبة 50% على واردات النحاس. من الواضح أن هذه الخطوة أبعدُ ما تكون عن مجرد ورقة تفاوض، وإن ظلّت إمكانية استثناءات ثنائية مطروحة على طاولة المباحثات الجارية مع كل دولة على حدة. وبالنظر إلى الوضع الحالي، ومع إبرام اتفاقين تجاريين فقط (المملكة المتحدة وفيتنام)، من المنتظر أن يعود متوسط معدل الرسوم الفعلية - خلال ثلاثة أسابيع - إلى مستويات “منتصف المراهقة” (بين 15% و19%) التي شهدناها في عاصفة أبريل. استرخاء المتعاملين حيال ذلك يؤكد قناعتهم بأن هذه الرسوم لن ترى النور فعليًّا؛ رهـان منطقي في ضوء سوابق البيت الأبيض الأخيرة.

الأثر الاقتصادي الواقعي

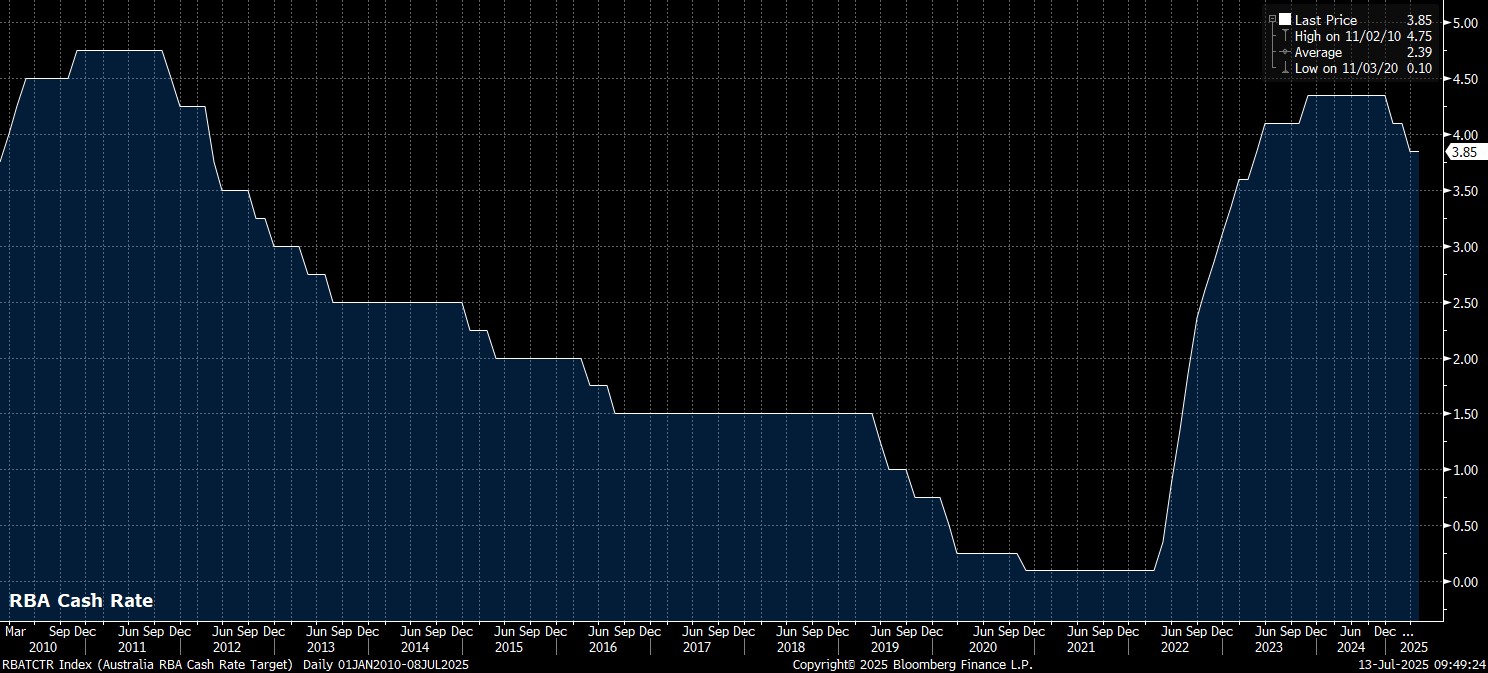

رغم ضبابية التعريفات، فإن تداعياتها الاقتصادية مستمرة، حتى لو خلت مفكرة البيانات من مفاجآت تُذكر. سجلنا إبقاء كلٍّ من بنك الاحتياطي الأسترالي (RBA) وبنك الاحتياطي النيوزيلندي (RBNZ) أسعار الفائدة دون تغيير؛ الأول فجّر مفاجأة متشددة بتجاهله التوقعات بخفض قدره 25 نقطة أساس. مع ذلك، يبدو الخفض مؤجَّلًا لا ملغى؛ إذ يفضّل الاحتياطي الأسترالي انتظار أدلة أوضح على المسار الانكماشي ، على الأرجح بعد صدور مؤشر أسعار المستهلكين للربع الثاني ، قبل الإقدام على خطوة تيسيرية جديدة.

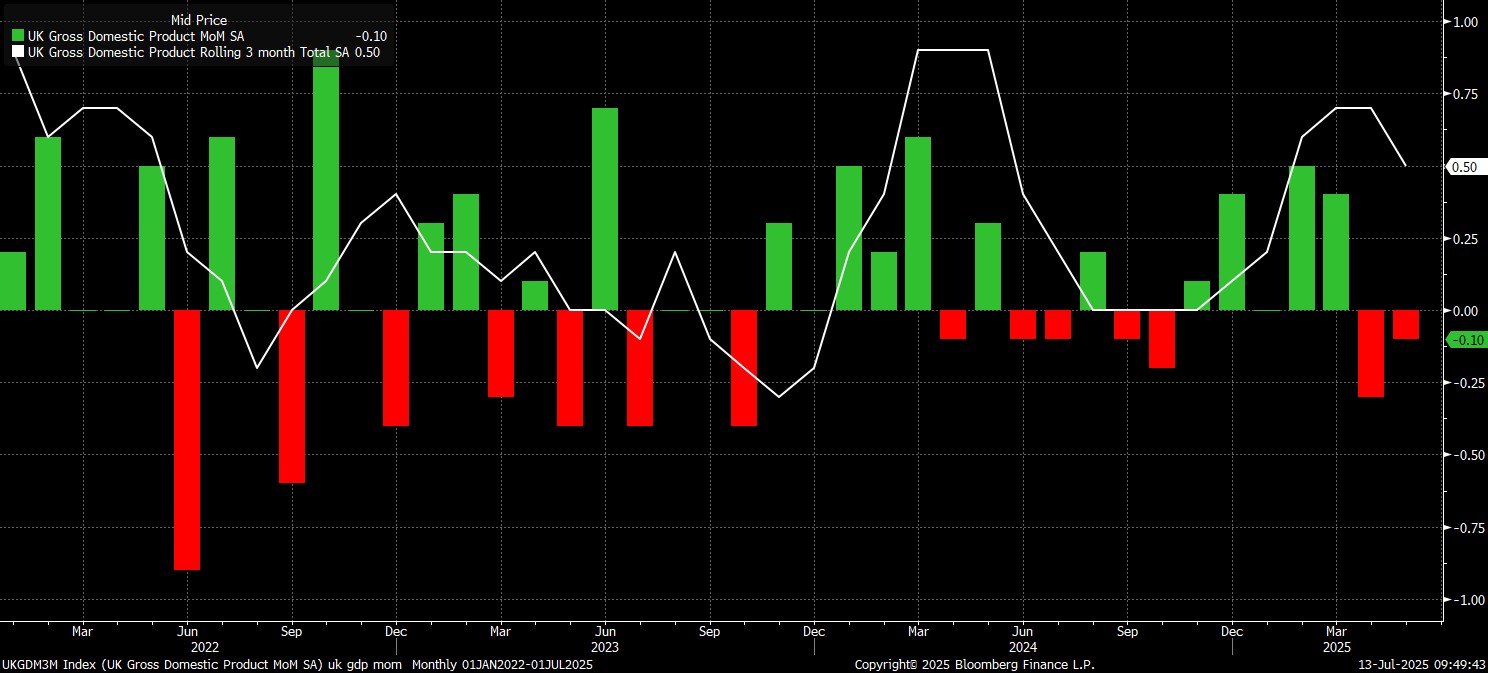

في الولايات المتحدة، جاءت تعليقات مسؤولي الاحتياطي الفيدرالي هادئة على غير العادة، فيما لم تكشف محاضر اجتماع يونيو عن أي مفاجآت تُذكر. أفاد المحضر بأن معظم الأعضاء يرون خطراً في أن تُبقي التعريفات الجمركية الضغوط التضخمية في مسار صاعد، بينما رأى عضوان فقط مبرراً لخفض الفائدة في الاجتماع المقبل لاحق هذا الشهر. ومن الواضح أنّ هذين العضوين هما المحافظان بومان ووالر، اللذان لمحا إلى ذلك صراحة في تصريحات سابقة مع أن تقرير الوظائف القوي لشهر يونيو الصادر قبل نحو أسبوع بدّد فعليّاً فرص أي تيسير نقدي قبل انتهاء الصيف. وعلى الضفة الأخرى من الأطلسي، تلقت وزيرة الخزانة البريطانية ريفز مزيداً من الأنباء غير السارة؛ إذ توقّع مكتب مسؤولية الميزانية (OBR) أن تتجاوز نسبة الدين إلى الناتج المحلي الإجمالي 270% خلال نصف القرن المقبل، إلى جانب تسجيل الاقتصاد انكماشاً مفاجئاً للشهر الثاني على التوالي في مايو.

رغم الضوضاء العالية التي تتسم بها بيانات الناتج المحلي الإجمالي الشهرية، فإن المستشارة ريفز تعمل بهوامش ضيقة للغاية مقابل قواعدها المالية؛ وعليه فأي مفاجأة سلبية ولو صغيرة في معدلات النمو ستفرض تأثيراً كبيراً عبر رفع مستوى إجراءات زيادة الإيرادات (أي زيادات ضريبية) المطلوب تضمينها في موازنة الخريف. ورغم أن الوقت لم يحن بعد لـ بالونات الاختبار المعتادة قبيل الموازنة، تبقى ريفز محصورة بين نواب الصفوف الخلفية الرافضين لخفض الإنفاق من جهة، وسوق السندات الحكومية البريطانية (Gilts) المتشكّكة بشدة في رفع الضرائب من جهة أخرى؛ ما يجعل بقاؤها في المنصب على كفّ عفريت.

في منطقة اليورو كانت الأخبار شحيحة نسبيّاً، وإنْ واصلت رئيسة البنك المركزي الأوروبي كريستين لاجارد ومعظم زملائها التأكيد على أن السياسة في وضع مُرضٍ. لذا يُستبعد توجّه لخفض إضافي للفائدة حالياً، وإنْ ظلّ خفض واحد بمقدار 25 نقطة أساس في الخريف احتمالاً وارداً إذا أراد صانعو السياسة كبح قوة اليورو. هذه المخاوف تتردّد أيضاً في آسيا-المحيط الهادئ؛ إذ تشير مصادر إلى أنّ بنك الشعب الصيني يختبر ضعف الدولار الأميركي الأخير وقد بات متوتراً حيال صعود اليوان/هونغ كونغ. ونظراً لعدم كسر السعر الفوري حاجز 7 حتى اللحظة، تبدو المخاوف مبكرة، لكنها تزيد الشكوك حول إمكانية التوصّل قريباً إلى اتفاق ثنائي صيني-أميركي بشأن أسعار الصرف.

الأسبوع المنصرم – الأسواق

نعود إلى سوق العملات، لكن نبدأ بالأسهم التي شهدت مسارات متباينة عبر ضفّتَي الأطلسي. ففي وول ستريت سجّلت المؤشرات أول خسارة في ثلاثة أسابيع، لكن تراجع كل من S&P 500 وNasdaq-100 كان بأقل من 0.5% حركة هامشية لا تدعو للقلق. وقد يُعزى جانب من هذا الهبوط إلى بعض تقليص المخاطر قبيل موسم نتائج الربع الثاني هذا الأسبوع؛ بيد أن مسار المقاومة الأدنى على الأجل الطويل لا يزال صعودياً، مع بقاء أرباح الشركات والنمو الاقتصادي صلبين، ومع استمرار المسار التفاوضي التجاري باتجاه المزيد من الاتفاقات والجولات التفاوضية.

في أوروبا، سيطر اللون الأخضر على شاشات التداول أينما توجّهت الأنظار؛ إذ ارتدّ مؤشر داكس فوق مستوى 24,000 نقطة مجدّدًا، بينما واصل فوتسي 100 تسجيل قمم قياسية تاريخية، مُقتربًا من حاجز 9,000 نقطة للمرة الأولى على الإطلاق.

وللتوضيح، فإن هذا الإنجاز الأخير لا يُجسّد طفرة مفاجئة في التفاؤل حيال الشركات البريطانية، بقدر ما يعكس استفادة المؤشر من ضعف الجنيه الإسترليني الذي دفع الأسعار نحو الأعلى. على أي حال، وفي هذه المرحلة، سنغتنم أي خبر إيجابي يلوح في أفق حيّ المال اللندني!

_Dail_2025-07-13_09-50-15.jpg)

وبالحديث عن الجنيه، فإنّ ضعف GBP لا يُعزى إلى عوامل خاصة به، بل يعكس بصورة أكبر الطلب الواسع على الدولار الأميركي الذي هيمن على تعاملات أسواق عملات مجموعة العشر خلال الأسبوع الأخير تقريباً.

سجّل مؤشر الدولار (DXY) أفضل أداء أسبوعي له منذ منتصف مايو الماضي توقيت إبرام الهدنة التجارية بين الولايات المتحدة والصين كما حقّق أول مكسب أسبوعي في ثلاثة أسابيع، مستعيدًا مستوى 98 نقطة في هذه الأثناء. بطبيعة الحال، يثير ذلك تساؤلات حول ما إذا كنّا بصدد بداية انعطاف في اتجاه الدولار، غير أنّني أشكّ في ذلك؛ فالتقلّبات المرتبطة بقرارات التعريفات الجمركية لا تزال، في تقديري، تعزّز مبررات خروج التدفقات الرأسمالية من العملة الخضراء على المدى المتوسّط.

.png)

ضعفُ الطرفِ البعيد من منحنى عوائد الخزانة ، حيث صعدت عوائد السندات القياسية لأجل 30 عاماً بنحو 10 نقاط أساس هذا الأسبوع ، أسهم أيضاً في دعم العملة الخضراء؛ ويبدو أنّ هذا التحرك ناجم عن إعادة تسعير توقعات التضخم صعوداً، في ظلّ رسائل التعرفة الجمركية المشار إليها آنفاً والموجَّهة إلى دولٍ شتى. ومع ذلك، لا نزال نتداول داخل نطاقات مألوفة على طول المنحنى؛ إذ لا تزال عوائد السندات القياسية لأجل عشر سنوات دون سقف %4.50، بينما تبقى عوائد السندات القياسية لأجل ثلاثين سنة تحت مستوى %5.00. هاتان المنطقتان أثبتتا جاذبيةً واضحةً لمقتنصي الانخفاضات في الأسابيع الأخيرة، وأتوقّع استمرار هذا الميل، حتى وإن كان هامش الصعود المستمر لعوائد الخزانة محدوداً نوعاً ما نظراً للقلق المتواصل حيال المسار المالي غير المستدام للاقتصاد الأميركي.

هذه التوتّرات، إلى جانب خروج التدفقات الرأسمالية من الدولار، تُبقي حالة الاستثمار في الذهب راسخةً. فالمعدن الأصفر حافظ على استقراره أعلى 3,300 دولار للأونصة خلال الأسبوع الفائت، وإن ظل يتداول ضمن نطاقٍ ضيّق نسبياً. ومع ذلك، فإن مسار المقاومة الأدنى لا يزال يتجه صعوداً، وقد نشهد عودةً نحو قمم تاريخية جديدة قبل نهاية العام الجاري.

_D_2025-07-13_09-51-13.jpg)

أخيرًا، حقق النفط أسبوعًا قويًا؛ إذ استعادت عقود برنت مستوى 70 دولارًا للبرميل للمرة الأولى منذ التوصّل إلى وقف إطلاق النار بين إسرائيل وإيران قبل نحو أسبوعين. وبرغم أن مكسبًا أسبوعيًا بنحو 3% يُعدّ ملفتًا، فإن محفزات الصعود الأساسية تبدو شحيحة، ولا سيّما في ظلّ استمرار تحالف أوبك+ في حرب حصص السوق، وضخّ السعودية إنتاجًا يفوق حصتها الشهر الماضي. في سوقٍ يعاني تخمة معروض وتوقعات طلب باهتة، يُحتمل أن تكون المكاسب الأخيرة مبنية على أرض رخوة.

الأسبوع المقبل

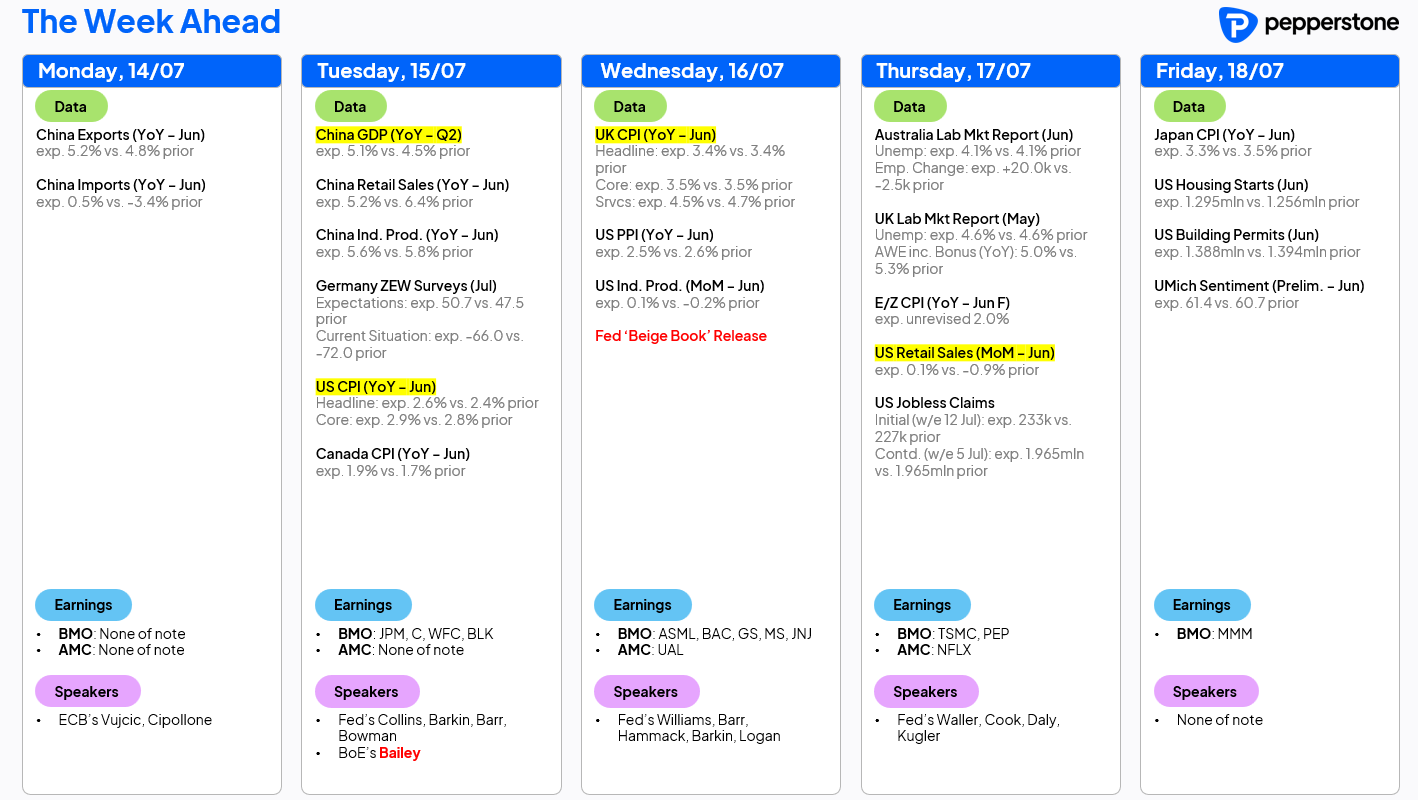

أجندة البيانات هذا الأسبوع مزدحمة بطبعة أولى من المؤشرات الرئيسية، ويبدأ معها موسم إعلان نتائج الربع الثاني؛ زخمٌ إخباري قد ينعش تقلبات السوق ويعيد تشكيل مزاج التداول.

الولايات المتحدة – مؤشر أسعار المستهلكين (CPI)

الحدث الأبرز هذا الأسبوع يتمثّل في صدور أرقام التضخم الأميركية لشهر يونيو، حيث يُتوقَّع أن تظهر بوادر أولية لضغوط الأسعار الناجمة عن التعريفات الجمركية. يرجَّح أن يرتفع التضخم العام %2.6 على أساس سنوي، فيما يُتوقع أن يصعد التضخم الأساسي بمقدار 0.1 نقطة مئوية إلى %2.9. هذه الزيادات قد تمهّد لمزيد من الارتفاع في التضخم العام خلال أشهر الصيف مع تراجع المخزونات وتمرّر الشركات التكاليف الأعلى إلى المستهلك النهائي. ومن المفيد أننا سنحصل أيضًا على تحديث حول إنفاق المستهلكين هذا الأسبوع؛ إذ يُرجَّح أن تكون مبيعات التجزئة قد ارتفعت %0.1 على أساس شهري. وهنا يحضرني المثل القديم: لا تراهن أبدًا ضد المستهلك الأميركي.

المملكة المتحدة – بيانات التضخم وسوق العمل

تصدر أيضًا أحدث أرقام التضخم البريطانية، وإن كان ينبغي التعامل معها بحذر نظرًا للمشكلات المستمرة في بيانات مكتب الإحصاءات الوطني (ONS). من المرجح أن يظل التضخم العام عند %3.4 على أساس سنوي، بينما يُتوقَّع أن يتراجع تضخم الخدمات ، المؤشر الأكثر مراقبة ، بمقدار 0.2 نقطة مئوية إلى %4.5، ما قد يخفف بعض المخاوف بشأن ترسّخ ضغوط الأسعار. وهذه المخاوف تبدو، في رأيي، مبالغًا فيها أصلًا، بالنظر إلى وتيرة تراجع سوق العمل؛ فمعدل البطالة يُتوقَّع أن يستقر عند %4.6 في الأشهر الثلاثة المنتهية في مايو، مع احتمال انخفاض كبير آخر في أعداد الموظفين المُدرَجين على كشوف الرواتب جرّاء ارتفاع مساهمات التأمين الوطني على أصحاب العمل.

الصين – سيل من البيانات

أمّا في الصين، فتنتظرنا دفعة كبيرة من البيانات إذ يُتوقَّع نمو الناتج المحلي الإجمالي %5.1 على أساس سنوي في الربع الثاني، مع تأثير سلبي من تباطؤ الصادرات الصافية مع تراجع أثر السباق قبل التعريفات. كما تُنشر أرقام مبيعات التجزئة والإنتاج الصناعي، إلى جانب تحديث الإنتاج الصناعي الأميركي هذا الأسبوع. كذلك تستحق بيانات الوظائف الأسترالية وأرقام ثقة المستهلك الأولية لجامعة ميشيغان (UMich) نظرة.

السياسة النقدية

لا اجتماعات مقرَّرة لبنوك مركزية في مجموعة العشر، لكن مسؤولي الفيدرالي الأميركي سيعوّضون هذا الفراغ بسيل من التصريحات المجدولة إلى جانب نشر البيج بوك الذي يقدّم أدلة سردية حول أداء الاقتصاد (الأميركي). في المقابل، يُلقي محافظ بنك إنجلترا أندرو بيلي خطاب مانشن هاوس السنوي مساء الثلاثاء.

موسم الأرباح – الربع الثاني

أخيرًا، يبدأ موسم نتائج الأعمال هذا الأسبوع؛ إذ تفتتح كبرى بنوك وول ستريت المشهد يومي الثلاثاء والأربعاء، قبل أن تتحول الأنظار إلى نتفليكس بعد إغلاق الخميس، ثم إلى 3M المقياس الكلاسيكي للصناعة يوم الجمعة. ووفقًا لفَكتسِت، من المتوقع نمو أرباح مؤشر S&P 500 بنحو %5 على أساس سنوي في الربع الثاني ، للربع الثامن على التوالي ، وإنْ كان هذا المعدل يُعدّ الأبطأ منذ أواخر 2023 إذا تحقق فعلاً.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.