- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

دليل المتداول للأسبوع المقبل: مخاطر سبتمبر، بيانات الوظائف غير الزراعية، سياسة الفيدرالي، وفرص الأسواق

منذ الأزمة المالية العالمية، أصبح الكثيرون مبرمجين على البحث المستمر عن الدب الكبير القادم والنقطة التي قد تفجر تراجعًا بأكثر من 20% في الأصول الخطرة. لكن الواقع أن أكثر من 90% من هذه القصص الهبوطية الناشئة تتلاشى سريعًا، وأن النظرة المتفائلة للأسواق غالبًا ما خدمت المستثمرين على مدى السنوات. ومع ذلك، يبقى فن إدارة المخاطر يستدعي تحديد ومراقبة المخاطر الناشئة، والتفاعل معها بمرونة في حال تحولت إلى قناعة جماعية وغيرت بيئة التداول.

ومع سيطرة اللاعبين المنهجيين وصناديق المؤشرات الكامنه على نسبة كبيرة من أحجام التداول اليومية، فإن تدفقات السيولة وحركة الأسعار تعكس البيئة العامة والاتجاه أكثر من كونها تعكس وجهات نظر الاقتصاد الكلي. ومع أن ظروف التداول يمكن أن تتغير بسرعة، إلا أن الصورة الكبيرة ونحن ندخل سبتمبر تستحق التأمل.

الوضع مع دخول سبتمبر

مؤشر MSCI العالمي للأسهم يبتعد فقط 0.7% عن قمته التاريخية. هوامش الائتمان للشركات الأمريكية عالية العائد وذات الدرجة الاستثمارية قريبة من أدنى مستوياتها منذ سنوات. منحنى عوائد الخزانة الأمريكية يواصل الميلان الإيجابي (فارق عوائد سندات العامين مقابل الثلاثين عامًا عند أعلى مستوى منذ ديسمبر 2021). كما أن مستويات التقلب الضمني عبر الأصول تقع تحت العشر بالمئة الأدنى من نطاقها خلال 12 شهرًا.

من هذا المنطلق، تبدو الحياة وردية لمتفائلي المخاطر، ومنذ قاع أبريل كانت الأسواق سخية للغاية مع من حافظوا على مراكزهم وأضافوا مخاطر حتى عند التراجعات الطفيفة.

بيئة "غولديلوكس" ما زالت تدعم الأسواق

هذا الاتجاه الصاعد يجد تفسيره في بيئة الاقتصاد الكلي المثالية ، مظلة "خيار الفيدرالي" التي توفر نوعًا من الحماية، تراجع أسعار الفائدة الحقيقية في الولايات المتحدة، نمو المعروض النقدي بأسرع وتيرة سنوية منذ يوليو 2022، الإنفاق بالعجز، وعمليات إعادة شراء الأسهم القياسية من الشركات. يُضاف إلى ذلك نمو اقتصادي معقول، بيانات أمريكية أفضل من التوقعات بشكل متكرر، ونتائج أرباح قوية في الربع الثاني. كل هذا عزز حالة الصعود في الأصول الخطرة.

لكن عند النظر بعمق، تظهر إشارات بأن بيئة التداول (التقلبات، السيولة، حركة الأسعار) قد تتغير وتختبر ما يعتبره البعض معنويات مفرطة وزخمًا متركزًا في اتجاه واحد. مع دخول سبتمبر، ستكون جلسة الاثنين ضعيفة النشاط بسبب عطلة عيد العمال في الولايات المتحدة، لكن من الثلاثاء ستعود السيولة مع عودة كبار اللاعبين من عطلة الصيف. هذا قد يفتح الباب أمام إعادة تموضع، إضافة تحوطات رخيصة، أو تقليص مراكز أساسية.

موسمية سبتمبر تحت المجهر

من غير المرجح أن مجرد الدخول في سبتمبر سيغير الأوضاع جذريًا، خاصة وأن الأساسيات لم تتغير كثيرًا. ما سيحدد ملامح السوق هو البيانات الاقتصادية ومخاطر الأحداث في هذا الأسبوع. للمتداولين على المدى القصير، فإن ارتفاع مستويات الرافعة المالية والرهان على انخفاض التقلب يمكن أن يفاقم التحركات السريعة في المعنويات والجانب الفني.

يبقى سجل سبتمبر حاضرًا في الأذهان ، تاريخيًا هو الأضعف لأسهم الولايات المتحدة، سندات الخزانة، وحتى الذهب. لكن قلة من المديرين ستقوم بتصفية مراكز أساسية اعتمادًا على العامل الموسمي فقط. في نهاية الأسبوع الماضي، أظهرت أسهم أشباه الموصلات الأمريكية ضعفًا؛ على سبيل المثال، حاولت إنفيديا اختراق مستوى 184 دولارًا الذي كبّلها منذ أواخر يوليو، لكنها تراجعت سريعًا إلى 174 دولارًا، مع احتمالية اختبار المتوسط المتحرك لـ50 يومًا عند 170.52 دولار. كما فشلت الأسهم الأقل جودة في جذب المشترين، وتفوقت الأسهم الدفاعية على الدورية، في حين أظهرت أسماء النمو العالي تقلبًا.

مؤشر VIX يبدو وكأنه وجد قاعًا عند 15%، فيما ظهرت زيادة طفيفة في الطلب النسبي على عقود تقلبات شهرية خارج نطاق السعر (OTM) مقابل العقود عند السعر (ATM) لمؤشر S&P 500.

أما على صعيد المخاطر الناشئة خارج الولايات المتحدة، فقد واصل مؤشر A50 الصيني ارتفاعه في 10 من آخر 11 أسبوعًا، فيما صعد مؤشر CSI 300 في 9 من آخر 10 أسابيع، مع تسجيل التداولات في أغسطس مستويات قياسية جديدة. السيولة، وأرباح الشركات، وحماس الذكاء الاصطناعي غذّت شهية المخاطرة، غير أن السلطات التنظيمية تتابع التطورات عن قرب. الصفقات الممولة بالهامش ارتفعت 20% منذ بداية العام، فيما بلغ الدين بالهامش أعلى مستوى له منذ 2015.

ولا يزال الكثيرون يتذكرون انهيار 2015 حين أجبرت هيئة الأوراق المالية الصينية الوسطاء على تقليص الرافعة المالية، ومع خفض غير متوقع لليوان بنسبة 4%، انهار مؤشر CSI 300 بنسبة 45% خلال شهرين فقط. وفي أوروبا، تستقر عوائد السندات طويلة الأجل في بريطانيا وألمانيا عند قممها الأخيرة، وأي عمليات بيع جديدة قد تدفعها لمزيد من الارتفاع. الأسهم الفرنسية أظهرت أداءً أضعف الأسبوع الماضي نتيجة تطورات سياسية، فيما يراقب المتداولون عن كثب الفارق بين السندات الحكومية الفرنسية ونظيرتها الألمانية.

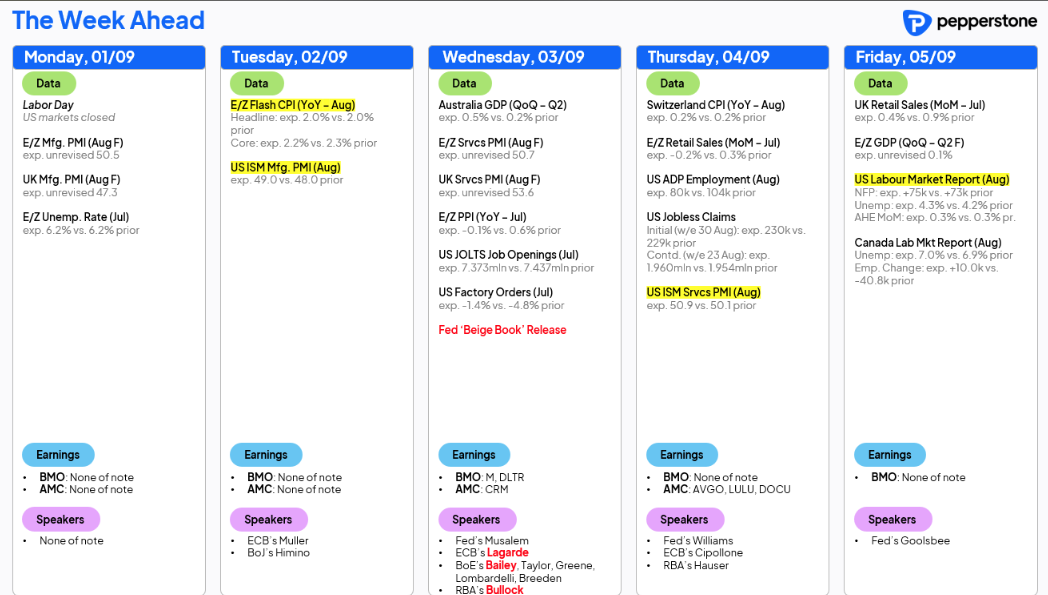

مخاطر الأحداث في الأسبوع المقبل

التركيز سيكون على سوق العمل الأمريكي من خلال بيانات JOLTS المتعلقة بالوظائف الشاغرة والتسريحات ومعدلات الاستقالة، إضافة إلى طلبات إعانة البطالة الأسبوعية وتقرير الوظائف غير الزراعية (NFP). كما ستصدر مؤشرات ISM للقطاعين الصناعي والخدمي، وكلاهما متوقع أن يتحسن. ومن المنتظر أن يتحدث مسؤولو الفيدرالي موساليم، ويليامز، وغولسبي، حيث يلقي الأخيران كلمتيهما بعد صدور تقرير الوظائف، ما يجعل الأسواق تترقب أي إشارات جديدة في خطابهم.

وخارج الولايات المتحدة، تصدر بيانات التوظيف الكندية، ومؤشرات أسعار المستهلك في الاتحاد الأوروبي وسويسرا، إضافة إلى الناتج المحلي الإجمالي الأسترالي للربع الثاني ومؤشرات مديري المشتريات في المملكة المتحدة. يظل تقرير الوظائف الأمريكية يوم الجمعة هو الحدث المحوري، خصوصًا بعد أن أوضح جيروم باول في جاكسون هول قلقه من تباطؤ سوق العمل. وإذا كانت الوظائف في قلب اهتمام الفيدرالي، فمن المنطقي أن يقوم متداولو الخيارات بتسعير تقلبات ضمنية أعلى في عقود S&P 500 وخيارات الأصول المتقاطعة مع اقتراب هذا الحدث.

السيناريو المرجح حاليًا، بحسب التقديرات الوسيطة للاقتصاديين، هو إضافة نحو 75 ألف وظيفة، مع ارتفاع معدل البطالة إلى 4.3%. إذا تحقق هذا السيناريو، فمن المرجح أن يقوم الفيدرالي بخفض الفائدة بمقدار 25 نقطة أساس في سبتمبر، وهو ما تعكسه بالفعل مقايضات أسعار الفائدة باحتمال يبلغ 88%.

أما إذا جاءت البيانات أقوى من المتوقع، بإضافة أكثر من 150 ألف وظيفة واستقرار البطالة عند 4.2%، فإن احتمالات خفض الفائدة في سبتمبر ستتراجع إلى نطاق 60–70%، ما قد يدفع الدولار للصعود، والذهب للتراجع، والأسهم لتحقيق ارتفاع معتدل مع اعتبار البيانات الإيجابية بمثابة دعم للمخاطرة. وفي المقابل، فإن المنطقة المثالية للمخاطرة قد تكون في نطاق 80 إلى 120 ألف وظيفة، مع معدل بطالة بين 4.2–4.3%، حيث سيكون ذلك كافيًا لتبرير خفض وقائي للفائدة في سبتمبر من دون أن يكون ضعيفًا لدرجة إثارة القلق من تأخر الفيدرالي عن الركب.

أما السيناريو الأضعف من المتوقع، كإضافة أقل من 50 ألف وظيفة مع مراجعات سلبية وارتفاع البطالة إلى 4.4%، فقد يدفع الأسواق لتسعير احتمالية خفض بمقدار 50 نقطة أساس، لكن أسواق الأسهم ستتعامل معه على أنه أخبار سيئة تعني أخبارًا سيئة، مع مخاوف التوظيف التي قد تشعل موجة عزوف أوسع عن المخاطرة.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.