- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

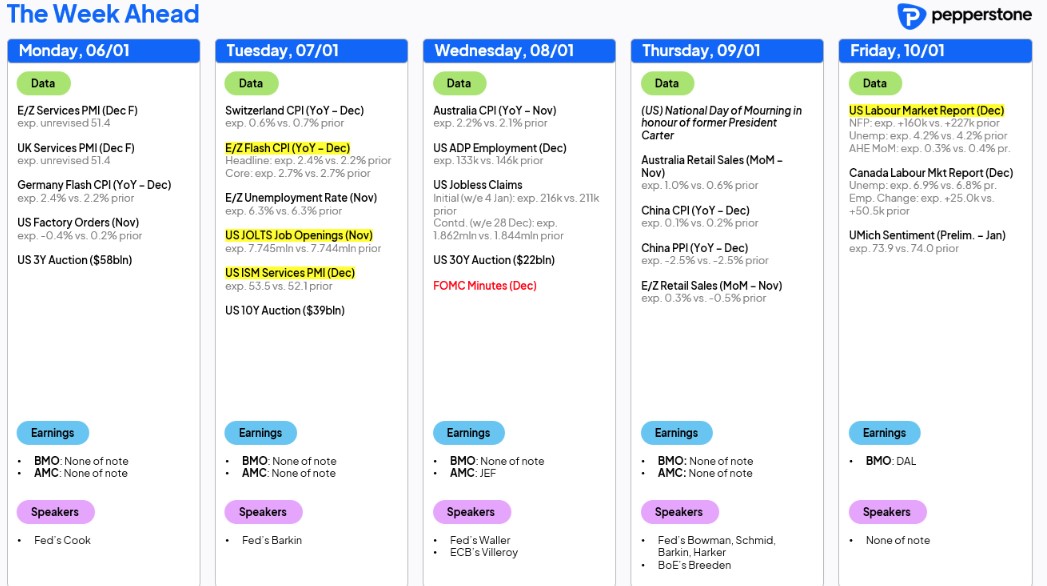

الحدث الأبرز الذي يتعين على المتداولين مراقبته خلال الأسبوع المقبل هو تقرير الوظائف غير الزراعية الأمريكي يوم الجمعة، بالإضافة إلى بيانات التضخم في أوروبا والصين وأستراليا. كما يشمل الجدول الزمني للبيانات الأمريكية تقرير فرص العمل JOLTS، وبيانات مؤشر ISM لقطاع الخدمات، ومحضر اجتماع الفيدرالي لشهر ديسمبر. ومن المتوقع أيضًا أن يستمع السوق إلى تصريحات من 8 أعضاء بالفيدرالي خلال الأسبوع، حيث ستحظى كلمة المحافظ كريستوفر والر (الأربعاء) بأكبر قدر من الاهتمام من المشاركين في السوق.

هل يمكن للأسهم الأمريكية أن تبني على زخم الارتفاع يوم الجمعة؟

شهدت الأسواق حركة نشطة خلال الأيام الماضية، حيث ارتفع مؤشر S&P 500 بنسبة 1.3% ومؤشر ناسداك 100 بنسبة 1.7% يوم الجمعة. ويبقى التساؤل حول ما إذا كان هذا الزخم الإيجابي سيستمر. قد تكون المخاطرة لأولئك في المراكز الطويلة هي تسجيل إغلاق يومي دون مستوى 5850 لمؤشر S&P 500 ودون 20,900 لمؤشر ناسداك 100، حيث ستزيد هذه التطورات التقنية من احتمالية حدوث تصحيح أعمق مع اقتراب موسم أرباح الربع الرابع في الولايات المتحدة (الذي يبدأ في 15 يناير). وستُغلق الأسواق الأمريكية يوم الخميس حدادًا على الرئيس الأسبق جيمي كارتر.

مؤتمر CES 2025: المدير التنفيذي لشركة Nvidia في دائرة الضوء

تحظى Nvidia باهتمام متجدد، حيث سيكون المدير التنفيذي للشركة جنسن هوانغ المتحدث الرئيسي في مؤتمر CES في لاس فيغاس (يتحدث هوانغ اليوم في الساعة 18:30 بتوقيت المحيط الهادئ). من المتوقع أن يثير هوانغ حماس المساهمين من خلال مناقشة توجهات الطلب من العملاء وإطلاق المنتجات القادمة، مع اهتمام خاص بتاريخ إطلاق سلسلة بطاقات GeForce RTX 5000.

يستمر السوق في بناء مراكز طويلة في سهم Nvidia مع اقتراب المؤتمر، حيث توجد عقود خيارات بقيمة 82 ألف عقد عند سعر تنفيذ 149 دولارًا (تنتهي في 10 يناير). وبالتالي، فإن أي ارتفاع إضافي في سعر السهم قد يدفع صناع السوق الذين باعوا هذه الخيارات إلى التحوط لمراكزهم، مما قد يدفع السهم نحو أعلى مستوياته التاريخية عند 152.89 دولارًا.

الأسهم الصينية وهونغ كونغ تبقى الحلقة الضعيفة

تراجع مؤشر CN50 بنسبة 4% خلال الأسبوع واختبر أدنى مستوياته خلال نطاق الـ 4 أشهر الماضية. ويُعتبر الإغلاق دون مستوى 12,900 تطورًا هبوطيًا إضافيًا، لكن الدخول في مراكز بيع على الأسهم الصينية يحمل مخاطرة، حيث قد تتدخل البنوك المملوكة للدولة لدعم الأسعار.

استمرار قوة الدولار الأمريكي

ارتفع مؤشر الدولار (DXY) بنسبة 0.8% خلال الأسبوع، متجاوزًا مستوى 109، وكان الجنيه الإسترليني الأضعف أداءً بين عملات G10. تداول زوج اليورو/الدولار عند 1.0224 قبل أن يشهد عمليات تغطية مراكز البيع يوم الجمعة. وبينما يستمر الحديث عن احتمالية وصول السعر إلى مستوى التعادل، تبدو احتمالات ارتفاع السعر بشكل أكبر هذا الأسبوع واردة. مع ذلك، أميل إلى بيع الارتفاعات في زوج اليورو/الدولار وأراقب تفاعل السعر مع مستوى 1.0345 (قاع 18 ديسمبر)، حيث يمكن أن تُقيد الارتفاعات عند مستوى 1.0425، والذي قد يكون مستوى جيدًا لإعادة الدخول في صفقات بيع.

- الدولار الكندي/الدولار الأمريكي: تجاوز مستوى 1.4450 قد يشير إلى استمرار الاتجاه الصعودي منذ 25 سبتمبر، مما يجذب حسابات التداول المعتمدة على الزخم.

- الدولار/الين: يتذبذب بين 158.00 و156.00، ويعتمد مسار الزوج على البيانات الأمريكية واتجاه عوائد السندات الأمريكية. اختراق مستوى 158.00 قد يعزز الاتجاه الصعودي.

عودة الحياة إلى سوق النفط

في الأسواق السلعية، شهدت أسواق الغاز انتعاشًا بفضل موجة البرد التي اجتاحت معظم نصف الكرة الشمالي. كما لوحظ اهتمام العملاء في سوق النفط الفوري، حيث ارتفع السعر بنسبة 6% على أساس أسبوعي، مخترقًا نطاق تداوله لعدة أشهر ومبديًا إشارات انتعاش. ومع ذلك، قد يتردد العديد من المتداولين في ملاحقة هذا الصعود وسينتظرون تصحيحًا باتجاه المتوسط المتحرك لـ 200 يوم عند 75.67 دولار.

الذهب يخيب آمال المتداولين

شهد الذهب حالة من الإحباط للمتداولين في المراكز الطويلة والقصيرة على حد سواء، حيث واجهت أوامر البيع ضغطًا عند المتوسط المتحرك لـ 50 يومًا يوم الجمعة. يصعب تحديد المحركات الأساسية للذهب هذا الأسبوع، لكني أعتقد أن البيانات الأمريكية القوية التي تقلل من احتمالات خفض الفيدرالي لأسعار الفائدة في 2025 قد تشكل رياحًا معاكسة للذهب.

حاليًا، تُشير العقود الآجلة لسعر الفائدة SOFR إلى خفض بمقدار 35 نقطة أساس في 2025. لذلك، فإن قراءة مؤشر ISM للخدمات فوق 55.0، وتقرير وظائف يتجاوز 200 ألف وظيفة، مع استقرار معدل البطالة عند أو دون 4.2%، قد يدفع المتداولين إلى بيع الذهب.

العملات الرقمية تستعيد الزخم – هل يمكن للبيتكوين تجاوز 100 ألف دولار؟

سجلت العملات الرقمية أداءً قويًا الأسبوع الماضي، حيث شهدت بعض العملات ارتفاعات كبيرة. والسؤال الآن هو ما إذا كان هذا الزخم مستدامًا. يسعى البيتكوين لاختبار مستوى 100 ألف دولار، والذي كان حاجزًا للارتفاعات منذ 21 ديسمبر. ومع ذلك، فإن تدفقات بقيمة 899 مليون دولار إلى صناديق ETF الخاصة بالبيتكوين يوم الجمعة - وهي الأعلى منذ 21 نوفمبر - تشير إلى احتمالية أن تكون التراجعات محدودة.

البيانات الرئيسية للأسبوع :

تقرير الوظائف غير الزراعية الأمريكي (الجمعة 13:30 بتوقيت المملكة المتحدة): تشير التوقعات إلى إضافة 160 ألف وظيفة في ديسمبر، مع تقديرات تتراوح بين 200 ألف و120 ألف. أي قراءة تتجاوز 200 ألف قد تؤدي إلى ارتفاع عوائد السندات الأمريكية والدولار بقوة، بينما قد ترتفع الأسهم الأمريكية على الرغم من ارتفاع العوائد، باعتبار أن الاقتصاد القوي يتفوق على خفض التوقعات بشأن تخفيف السياسة النقدية للفيدرالي. أما قراءة أقل من 140 ألف فستعمل ضد الدولار والمخاطرة.

مؤشر ISM للخدمات (الثلاثاء 15:00 بتوقيت المملكة المتحدة): ستتأثر الأسواق بأي نتيجة تخالف التوقعات البالغة 53.5. يأمل متداولو الدولار والأسهم في قراءة تتجاوز 55.0.

خطاب كريستوفر والر (الأربعاء 13:30 بتوقيت المملكة المتحدة): رغم أنه سيتحدث قبل صدور تقرير الوظائف، من المتوقع أن يتخذ موقفًا حذرًا بخصوص التخفيضات المستقبلية في الفائدة، وهو ما تم استيعابه بالفعل في تسعير السوق.

مؤشر أسعار المستهلك الأسترالي (الثلاثاء 00:30 بتوقيت المملكة المتحدة): مع تسعير الأسواق خفضًا بمقدار 17 نقطة أساس في اجتماع فبراير، قد تؤثر بيانات التضخم على هذه التوقعات بشكل كبير.

مؤشر أسعار المستهلك في منطقة اليورو (الثلاثاء 10:00 بتوقيت المملكة المتحدة): التوقعات بارتفاع التضخم إلى 2.4% مع ثبات التضخم الأساسي عند 2.7%.

مؤشرات الصين (الأربعاء 12:30 بتوقيت سيدني): تشير التوقعات إلى انخفاض التضخم إلى 0.1% سنويًا، مع استمرار انكماش أسعار المنتجين عند -2.4%.

مع هذا الكم من الأحداث المحفوفة بالمخاطر، يبدو أن الأسواق على موعد مع أسبوع حافل آخر. احترم حركة الأسعار، وكن واعيًا لمستوى المخاطر، وقم بتحديد أحجام المراكز بما يتناسب مع مستويات التقلبات المتوقعة.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.