- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

توقعات التضخم الأميركي عند 2.5% مع إثبات سوق العمل مرونته

ينتظر المستثمرين اليوم إلى بيانات مؤشر أسعار المستهلك الأميركي ، مع توقعات بتراجع التضخم السنوي إلى 2.5% مقارنة بـ 2.7% في القراءة السابقة ، في حين يُنتظر أن ينخفض التضخم الأساسي إلى 2.5% مقابل 2.6%. هذه الأرقام تعكس استمرار المسار التنازلي الذي بدأ منذ الربع الرابع ، لكنها في الوقت نفسه تؤكد أن التضخم لا يزال أعلى من مستهدف الاحتياطي الفيدرالي البالغ 2%. بمعنى ان الاتجاه يميل إلى التحسن ، لكن لم يتم بعد تحقيق هدف الاستدامة.

الاتجاه العام للتضخم

خلال العام الماضي ، شهدنا تراجعا تدريجيا في معدلات التضخم مدفوعا بانخفاض أسعار السلع وتلاشي آثار اختناقات سلاسل الإمداد بدعم من استيعاب الشركات للتكاليف الاضافية. إلا أن الصورة ليست متجانسة بالكامل فتضخم الخدمات ، خصوصا المكونات المرتبطة بالأجور والسكن ، لا يزال يظهر قدرا من الصلابة. وهذا ما يجعل المرحلة الأخيرة من العودة إلى 2% أكثر بطئ.

الأسواق لا تنظر فقط إلى القراءة السنوية بل ايضا تركز بشكل كبير على الزخم الشهري ومكونات التقرير التفصيلية. تسارع في القراءة الشهرية ، حتى وإن بقيت القراءة السنوية في مسار هابط ، قد يثير تساؤلات حول استدامة هذا الاتجاه.

مفاجأة الوظائف وإعادة تسعير الفائدة

تأتي بيانات التضخم بعد تقرير وظائف غير زراعية جاء أقوى من المتوقع هذا الأسبوع ، حيث أظهرت الأرقام متانة سوق العمل واستمرارية خلق الوظائف بوتيرة تفوق التقديرات. هذه المفاجأة دفعت الأسواق إلى إعادة تسعير توقعات خفض الفائدة ابعد، مع انتقال عدد من الرهانات الى فترات لاحقة ابعد من مايو بدلا من خفض ابكر.

قوة سوق العمل تمنح الاحتياطي الفيدرالي مرونة أكبر في الانتظار ، لكنها في المقابل تعني أن تباطؤ التضخم يجب أن يكون واضح ومقنع لتبرير لاستمرار دورة التيسير. الجمع بين تضخم أعلى من الهدف وسوق عمل قوي يخلق بيئة توازن في تسعير الأصول ، خصوصا في سوق السندات.

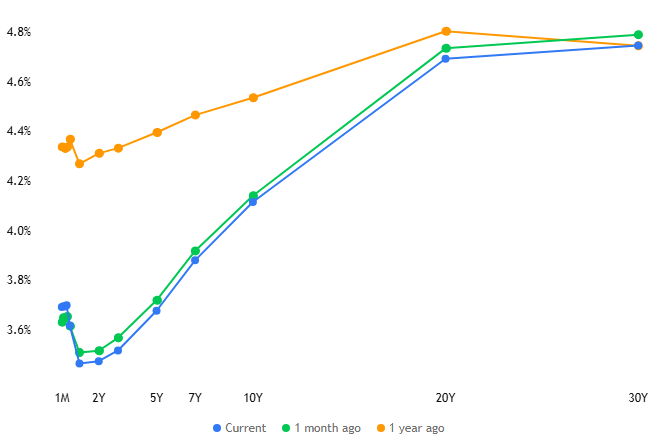

منحنى العائد ودلالاته

منحنى العائد الأميركي يعكس هذه الحساسية فالمنحنى يظهر ميلا للاستقامة بعد فترة انعكاس ، مع تراجع نسبي في العوائد القصيرة مقارنة بالعام الماضي وارتفاع نسبي في الطرف الطويل. هذا يعكس انتقال السوق الى تسعير فترة تثبيت يتبعها خفض قد يكون محدود.

إذا جاءت قراءة التضخم أضعف من المتوقع ، قد نشهد انخفاض في عوائد الآجال القصيرة واتساع في انحدار المنحنى. أما إذا فاجأت القراءة بالصعود ، فمن المرجح أن ترتفع العوائد القصيرة مجدداً ، ما يعيد تسعير مسار التوقعات ويضغط على الأصول الحساسة للتكلفة التمويلية.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.