- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

البيانات الاقتصادية الأمريكية القادمة والتحول في السياسة الصينية

شهد مؤشر ناسداك تراجعًا بنسبة 0.84%، بينما انخفض مؤشر S&P 500 بنسبة 0.61%، في انعكاس واضح لحالة الحذر التي شوهدت في التداولات. وكان الضغط على مؤشر ناسداك 100 مرتبطًا بتراجع سهم Nvidia بنسبة 2.8%، بعد أنباء عن تحقيق تنظيمي لمكافحة الاحتكار في الصين. على صعيد القطاعات، كانت هناك تبديلات لافتة في اهتمامات المستثمرين، حيث حظيت قطاعات مثل الطاقة، المواد، والرعاية الصحية بتفضيل واضح، بينما تعرضت التكنولوجيا والخدمات المالية لضغوط بيع مكثفة. في الوقت نفسه، حظيت الأسواق الصينية باهتمام متزايد وسط توقعات بإمكانية تحول استراتيجي في السياسة الاقتصادية، حيث أكد صانعو السياسات التزامهم بمزيج من الإجراءات المالية وسياسة نقدية تتسم بالتيسير المعتدل. ومع ذلك، فإن انتقالًا واسع النطاق لرؤوس الأموال من الأسهم الأمريكية إلى نظيرتها الصينية لا يزال غير مرجح في هذه المرحلة، مما يعكس حذر المستثمرين تجاه تلك الأسواق رغم التطورات الأخيرة.

من المتوقع أن يجذب تقرير مؤشر أسعار المستهلك الأمريكي (CPI) يوم الأربعاء المقبل اهتمام الأسواق، حتى وإن كان تأثيره المباشر على مسار السياسة النقدية للاحتياطي الفيدرالي قد يكون محدودًا. حيث سجل تقرير مؤشر أسعار المستهلك لشهر أكتوبر زيادة سنوية بنسبة 2.6% للتضخم العام و3.3% للتضخم الأساسي، مما يبرز استمرار الضغوط الأساسية. وبينما تراجعت مخاطر التضخم على مدار العام، تحول تركيز الاحتياطي الفيدرالي بالفعل إلى صحة سوق العمل ومرونته.

سوق العمل الأمريكي الصامد

قدمت بيانات الوظائف غير الزراعية (NFP) يوم الجمعة تقريرًا مقنعًا لاستمرار القوة في سوق العمل، حيث أظهرت بيانات نوفمبر مفاجأة إيجابية بإضافة 227,000 وظيفة، متجاوزة التوقعات. يمثل هذا انتعاشًا من الرقم المسجل في أكتوبر عند 12,000 وظيفة، والذي تم تعديله بالزيادة إلى 36,000 وظيفة، مما رفع متوسط الثلاث أشهر إلى أكثر من 172 ألف وظيفة. تعكس التعديلات التصاعدية للأشهر السابقة الصمود الأساسي لسوق العمل، بينما تؤكد الأرقام الرئيسية لشهر نوفمبر على متانة سوق العمل. ومع بقاء معدل البطالة عند 4.2% رغم ارتفاعه قليلاً عن المتوقع، يتوقع السوق أن يمضي الاحتياطي الفيدرالي قدمًا في خفض الفائدة بمقدار 25 نقطة أساس في الاجتماع المقبل للجنة الفيدرالية للسوق المفتوحة.

اتجاهات التضخم في الولايات المتحدة

تكمن أهمية مؤشر أسعار المستهلك (CPI) في دوره كمؤشر أساسي لمقياس التضخم المفضل لدى الاحتياطي الفيدرالي، وهو مؤشر نفقات الاستهلاك الشخصي .(PCE) وبينما قد لا يتحدى تقرير مؤشر أسعار المستهلك خفض الفائدة المتوقع هذا الشهر، فإنه يوفر سياقًا لسياسات الفيدرالي في عام 2025. على الرغم من بقاء التضخم أعلى من هدف الفيدرالي البالغ 2% من نفقات الاستهلاك الشخصي الاساسي، إلا أن صمود سوق العمل واتجاهات التضخم المعتدلة سمحت للفيدرالي بتحويل تركيزه نحو الحفاظ على النمو الاقتصادي. وبالتالي، يتزايد التوجه نحو التيسير، خاصة مع تسجيل التضخم زيادات شهرية ثابتة بنسبة 0.2-0.3% منذ منتصف عام 2024.

البنك المركزي الأسترالي يثبت الفائدة عند 4.35% مع توقع خفض قريب

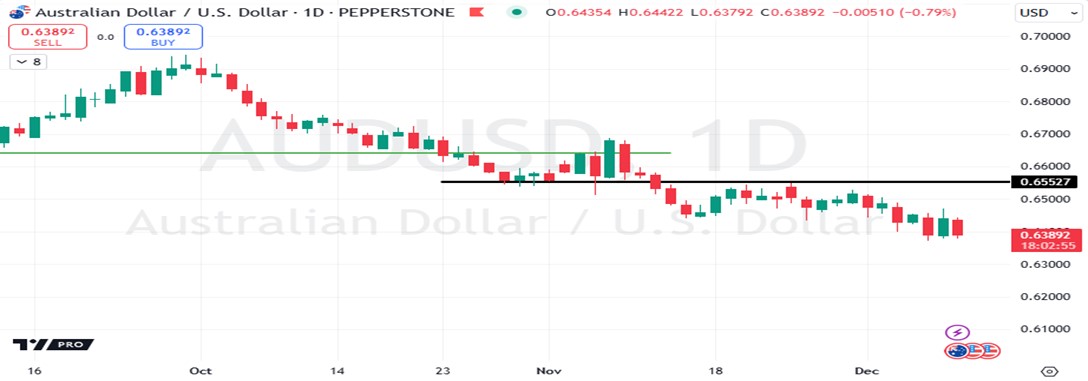

في أستراليا، أبقى البنك المركزي الأسترالي (RBA) معدلات الفائدة ثابتة عند 4.35% في اجتماع اليوم كما كان متوقعًا على نطاق واسع. وأقر صناع السياسات بوجود إشارات على إعادة التوازن بين العرض والطلب، مما يعزز ثقتهم في تراجع ضغوط التضخم وعودة مؤشر أسعار المستهلك بشكل مستدام إلى الهدف. ومع ذلك، يتحول التركيز الآن إلى الاجتماع المقبل، حيث يبدو أن المشاركين في السوق يتوقعون بشكل متزايد احتمالية خفض الفائدة. تُظهر مقايضات أسعار الفائدة حاليًا خفضًا مقداره 22 نقطة أساس في فبراير، مع تسعير خفض كامل بحلول أبريل. وخلال الـ12 شهرًا المقبلة، تتوقع الأسواق تخفيضات أعمق تعكس المخاوف بشأن تباطؤ النمو وضعف الطلب الاستهلاكي.

تبقى مخاطر النمو مصدر قلق للاقتصاد الأسترالي، خصوصًا مع تأثير ارتفاع الفائدة على الإنفاق الاستهلاكي وسوق الإسكان. وبينما يظل موقف البنك المركزي الأسترالي معتمدًا على البيانات، فإن مرونته تجاه التيسير تتماشى مع توقعات السوق. من المرجح أن يظل الدولار الأسترالي حساسًا لهذه التطورات، حيث يرتبط مساره ارتباطًا وثيقًا بالسرد المتغير للبنك المركزي الأسترالي. يتم تداول AUDUSD اليوم بانخفاض 0.70% عند مستوى 0.6390، محافظًا على مستويات أعلى من أدنى سعر الأسبوع الماضي عند 0.6370، وهو أدنى سعر منذ أغسطس.

التحول في السياسة الصينية

في الصين، كشف اجتماع المكتب السياسي عن تحول في الاستراتيجية الاقتصادية، حيث التزم صناع السياسات بتدابير مالية وسياسة نقدية معتدلة التيسير. يركز هذا التحول على تعزيز الاستهلاك، واستقرار أسواق العقارات والأسهم، والتخفيف من الصدمات الخارجية بهدف معالجة التحديات الهيكلية التي تواجه الاقتصاد<> الصيني، وخاصة في قطاع العقارات. استجابت الأسواق بشكل إيجابي، حيث ارتفع مؤشر هانغ سنغ بنسبة 6% وزادت الأسهم في هونغ كونغ بنسبة 8%. ومع ذلك، تبعت عمليات جني أرباح هذه المكاسب الأولية، مما يعكس شكوك المشاركين في السوق.

سلط الاجتماع الضوء على التزام واضح بدعم النمو، مع وعود بإجراءات استثنائية لاستقرار أسواق الإسكان والأسهم، إلى جانب مبادرات لتعزيز الاستهلاك. يوفر هذا التحول في السياسة دفعة نفسية للمعنويات السوقية، لكن الشكوك لا تزال قائمة بشأن تنفيذ هذه الوعود. من المتوقع الحصول على وضوح أكبر في مؤتمر العمل الاقتصادي المركزي ومؤتمر الشعب الوطني في مارس 2025، حيث قد تظهر استراتيجيات تنفيذية أكثر تفصيلًا. كما تعكس السياسة الصينية حاجة ملحة لمواجهة التحديات المستمرة، بما في ذلك ضعف قطاع العقارات والطلب. بينما قدمت هذه التدابير دعمًا قصير الأجل، لا يزال مجتمع الاستثمار حذرًا من الالتزام الزائد بالأصول الصينية دون متابعة ملموسة. في الوقت الحالي، تتماشى السياسة مع أهداف الحكومة للنمو، مما يوفر فرصًا للمتداولين للمشاركة بحذر في الصفقات المتعلقة بالصين.

بينما تحلل الأسواق مع هذه السرديات المتشابكة، يظل المشهد المستقبلي معقدًا الى حد معين. تستمر بيانات التضخم الأمريكية في التراجع، مما يبرر التحول التدريجي للفيدرالي نحو التيسير على الرغم من بقاء التضخم اعلى من المستوى المستهدف. يدعم صمود سوق العمل هذا المسار، مع تعزيز تقرير الوظائف غير الزراعية القوي لشهر نوفمبر الثقة في المسار الحالي للفيدرالي. في أستراليا، تشير البنك المركزي انفتاحه على خفض الفائدة إلى نهج متغير لإدارة المخاطر الاقتصادية. وفي الوقت نفسه، تقدم التزامات السياسة الصينية بصيصًا من الأمل، رغم أن المسؤولية لا تزال قائمة على ترجمة النوايا إلى نتائج.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.