- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

دليل تداولات الأسبوع المقبل: بيانات التضخم الأمريكية وتوجهات البنوك المركزية

تفاعلات آسيا مع ضعف بيانات الوظائف الأمريكية يوم الجمعة – هل تتفوق الأسهم الآسيوية على المؤشرات الأمريكية في الأجل القريب؟

النفط الخام يترقب اتفاق أوبك+ المبدئي لزيادة الإنتاج في أكتوبر بـ 137 ألف برميل – هل سيغلق خام برنت دون 65 دولار؟

رئيس الوزراء الياباني إشيبا يستقيل والحزب الليبرالي الديمقراطي يبحث عن قيادة جديدة – التوقعات برفع بنك اليابان للفائدة تتأجل أكثر، ومن الصعب إيجاد أسباب واضحة لامتلاك الين الياباني.

رئيس الوزراء الفرنسي بايرو يواجه تصويت بالثقة اليوم، مع احتمال أن يعلن الرئيس ماكرون عن رئيس وزراء جديد (خاضع بدوره لتصويت بالثقة)، أو يفتح الطريق لانتخابات تشريعية مبكرة. وكالة فيتش ستعلن نتيجة مراجعتها للتصنيف السيادي لفرنسا يوم الجمعة – الخفض ممكن لكنه غير مرجح.

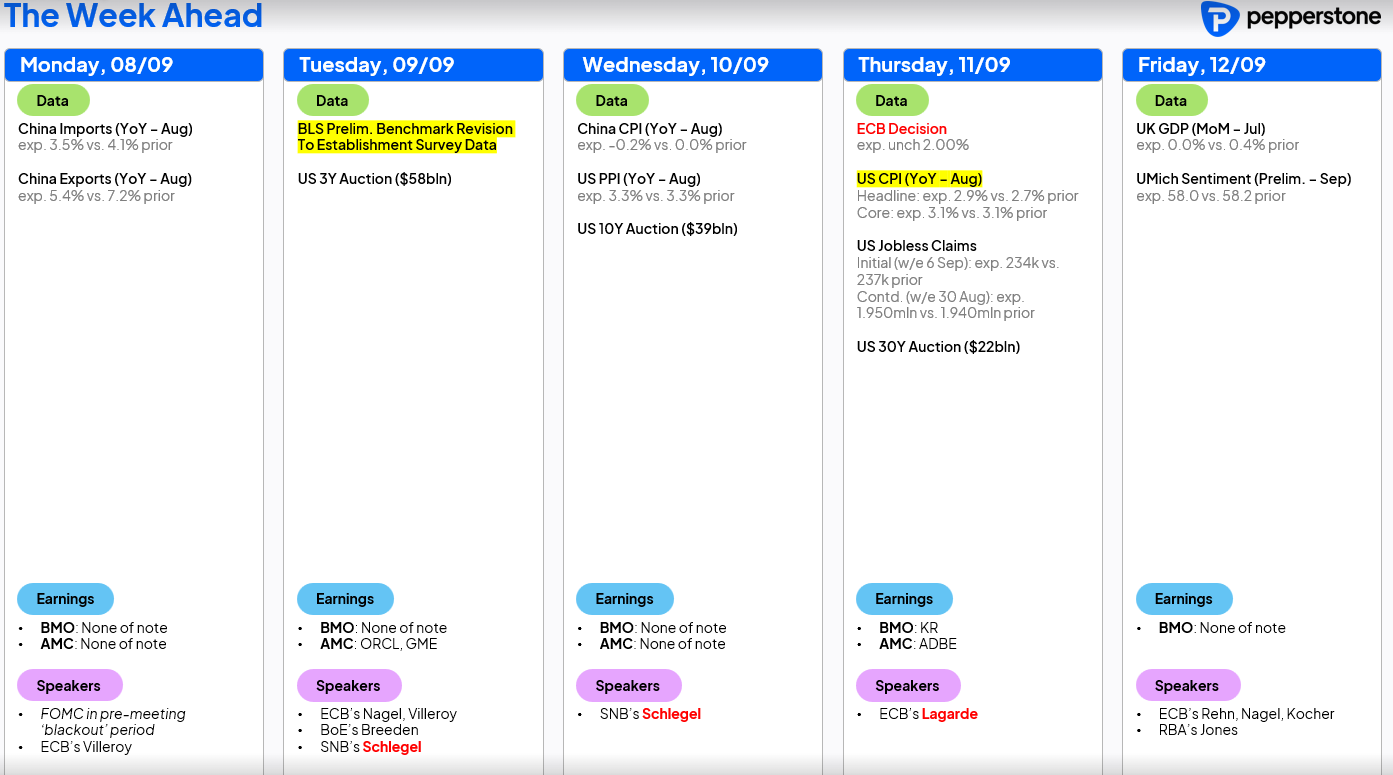

التضخم الأمريكي (CPI & PPI) هو الخطر البياني الرئيسي هذا الأسبوع – تقرير تضخمي معتدل قد يفتح الباب لخفض 50 نقطة أساس في سبتمبر. اجتماع البنك المركزي الأوروبي يوم الخميس من المتوقع أن يكون منخفض المخاطر والتقلب – الفائدة ستبقى عند 2%.

الصين تصدر بيانات التجارة والائتمان والتضخم لشهر أغسطس، كما قد يحمل اجتماع المجلس الوطني لنواب الشعب مخاطر عناوين سياسية.

إصدارات الخزانة الأمريكية – وزارة الخزانة بصدد إعادة فتح وإصدار سندات بقيمة 119 مليار دولار لآجال 3 و10 و30 سنة. هل يحد هذا العرض من تراجع عوائد الخزانة؟

استقلالية وصدقية الاحتياطي الفيدرالي – نتابع تطورات مساعي ترامب لعزل الحاكمة كوك.

قلة الأسباب للاحتفاظ بالين الياباني

نبدأ دفتر التداولات الأسبوعي بالتطور السياسي الياباني، حيث اتخذ رئيس الوزراء إشيبا خطوة واقعية بالاستقالة قبيل انتخابات مبكرة للحزب الليبرالي الديمقراطي. هذه النتيجة ليست مفاجئة بالضرورة، لكن التركيز الآن ينتقل إلى من قد يكون البديل، وما إن كان لذلك أي أثر على الاستقرار السياسي في اليابان أو على إمكانية تشكيل تحالف جديد للحزب.

السوق سينظر أيضًا في حجم الحوافز المالية الإضافية والميزانيات تحت القيادة الجديدة، إذ سيكون حجم الأثر المالي مهمًا في احتواء صعود عوائد السندات طويلة الأجل. من المرجح أن تُرى هذه التطورات كسبب إضافي لتأجيل توقيت رفع بنك اليابان للفائدة بمقدار 25 نقطة أساس إلى عام 2026. هذا التوقع حاضر بالفعل، حيث يسعّر متداولو المقايضات 12 نقطة أساس فقط من الزيادات بحلول ديسمبر، ومن المرجح أن يتم تخفيض التسعير الضمني أكثر عند استئناف التداول.

الآثار المترتبة على بيانات الوظائف الأمريكية (NFP)

رغم أن الموضوع نوقش بكثرة، إلا أن تقرير الوظائف الأمريكية غير الزراعية يوم الجمعة كان مهم بعدة أوجه. البيانات كانت ضعيفة، لكنها بدت أفضل مقارنة بالتدهور الواضح في سوق العمل الكندي (-65 ألف وظيفة، وارتفاع البطالة إلى 7.1%). عقود المبادلة الكندية رفعت بعدها احتمالات خفض بنك كندا للفائدة في اجتماعه يوم 17 سبتمبر إلى 73%. وبما أن اجتماعي بنك كندا والفيدرالي الأمريكي ينعقدان في اليوم نفسه، أصبح تاريخ 17 سبتمبر نقطة مركزية في أجندة المخاطر.

بعد 53 شهرًا متتاليًا من تسجيل نمو إيجابي في الوظائف، أنهى تعديل بيانات يونيو (إلى -13 ألف وظيفة) تلك السلسلة المبهرة. بشكل أشمل، يختصر هذا الموقف التحديات التي تواجه البنوك المركزية والشركات: دقة البيانات وموثوقيتها أمر حاسم للحفاظ على الثقة في السياسات والقرارات الاستراتيجية. صحيح أن مراجعات بيانات الوظائف ليست جديدة، لكن لو كان الفيدرالي يعرف مسبقًا أن نمو الوظائف في يونيو بلغ -13 ألفًا بدلًا من +147 ألفًا، لكان خفّض الفائدة في اجتماع يوليو – مثال كلاسيكي على كيف أن البيانات غير الدقيقة قد تقود إلى مسار مختلف للسياسة النقدية.

التراخي في سوق العمل الأمريكي – خفض بـ 25 نقطة أساس في سبتمبر محسوم

ربما كان ترامب محقًا حين كرر أن باول والفيدرالي متأخرون عن المنحنى. متوسط نمو الوظائف في ثلاثة أشهر لا يتجاوز 29 ألفًا، في حين ارتفعت البطالة للشهر الثاني على التوالي إلى 4.3%. هناك دلائل واضحة على تراكم التراخي في سوق العمل. ورغم أن حالات التسريح الواسع محدودة، فإن الفيدرالي سيأخذ موقفًا استباقيًا لمنع المزيد من التدهور.

عامل آخر جدير بالاهتمام هو تراجع مؤشرات التعويض ، متوسط الأجور تباطأ على أساس سنوي، ومتوسط ساعات العمل انخفض قليلًا إلى 34.2 ساعة. وستعود المراجعات لتتصدر المشهد يوم الثلاثاء مع نشر مكتب إحصاءات العمل مراجعاته الأولية لمسح الرواتب، والتي تغطي بيانات الـ 12 شهرًا حتى مارس 2025، والتوقعات تشير إلى مراجعات سلبية قوية. وكما هو متوقع بعد بيانات وظائف ضعيفة، تحركت عقود المبادلة لتسعير احتمال بسيط (7%) لخفض بمقدار 50 نقطة أساس في سبتمبر. لكن خفض بـ 25 نقطة أساس يُنظر إليه الآن كأمر محسوم، مع عدم توقع أي معارضة من أعضاء الفيدرالي المصوتين.

التضخم الأساسي (CPI و PPI) – المخاطر الاقتصادية الرئيسية

قد تزداد احتمالات خفض بـ 50 نقطة أساس إذا جاءت بيانات التضخم الأساسي (CPI و PPI) أكثر اعتدالًا من المتوقع. التوقع الوسطي يشير إلى ارتفاع شهري بـ +0.3% لمؤشر أسعار المستهلكين الأساسي، ما يبقي المعدل السنوي عند 3.1%. الأسواق ستتابع تمرير التعريفات الجمركية إلى أسعار السلع الأساسية، فيما يُتوقع تراجع التضخم في الخدمات الأساسية.

إذا جاء التضخم الأساسي عند 3% أو أقل (مع بداية بـ2)، فقد ترتفع احتمالات خفض 50 نقطة أساس إلى 30–40%. في هذا السيناريو، من المرجح أن ينكسر الدولار الأمريكي ويغلق دون مستوى 97.60، مع تفوق العملات الدورية (الدولار الأسترالي، النيوزيلندي، الكرونة السويدية، والراند الجنوب أفريقي). AUDUSD قد يسجل قمم جديدة للعام، وتبدو مراكز الشراء على الأسترالي جذابة تكتيكاً، خصوصًا مع تزايد الاحتمال بأن البنك الاحتياطي الأسترالي قد لا ينفذ سوى خفض واحد – وربما لا يخفض على الإطلاق.

الأسهم الأمريكية بدورها مرشحة لاختراق قمم جديدة على مؤشر S&P500 وناسداك 100، إذ أن تراجع عوائد الخزانة يرفع القيمة الحالية للأسهم طويلة الأجل. احتمالات خفض 50 نقطة أساس مع تضخم أقل قلقًا تتزامن مع نمو للناتج المحلي في الربع الثالث عند 2.5–3%، وأرباح قوية، وضعف الدولار الذي يوفر دعماً للشركات الأمريكية متعددة الجنسيات المدرجة.

تقدير ردة فعل السوق لقراءة تضخم أمريكي أعلى من المتوقع

على الجانب الآخر، إذا فاجأ مؤشر أسعار المستهلكين الأساسي الأمريكي بالارتفاع – لنقل عند 3.2%+ على أساس سنوي – فمن المرجح أن يؤدي ذلك إلى قوة محدودة في الدولار، مدفوعة ببيع يتراوح بين 5–10 نقاط أساس في سندات الخزانة الأمريكية لأجل عامين. ورغم أن المستثمرين في السندات عليهم هذا الأسبوع استيعاب إصدار بقيمة 119 مليار دولار من الخزانة الأمريكية، تبقى هناك حدود لمدى اتساع عمليات البيع في السندات قصيرة الأجل، خصوصًا وأن خفضًا بمقدار 25 نقطة أساس في سبتمبر يبدو شبه مؤكد.

لكن على المدى الأبعد، من المرجح أن يتم تقليص التسعير لخفض الفائدة، مع ارتفاع المعدل النهائي المفترض للفائدة الفيدرالية (حاليًا عند 2.87%) والذي يتداول دون المستوى المحايد للفيدرالي. الأسهم الأمريكية بدورها قد تتفاعل سلبًا، ورغم دخول المشترين لدعم التراجعات اللحظية الأسبوع الماضي، إلا أن هذا الدعم قد يتلاشى إذا تعمقت ديناميكيات الركود التضخمي.

رغم استمرار الطلب على السندات الأمريكية، يبقى الرابح الأكبر هو الذهب.

الرسم البياني اللحظي لآخر خمسة أيام أشبه بلوحة فنية، حيث يتحرك السعر من أسفل اليسار إلى أعلى اليمين. اختر أي سبب أساسي لقوة الذهب الأخيرة – جميعها تبدو منطقية – لكن الحقيقة أن الذهب يرتفع بقوة، وبلا أي ارتباط إحصائي مع مؤشر S&P500 أو السندات الأمريكية، ما يجعله جاذب بشكل كبير لمديري المحافظ متعددة الأصول الباحثين عن خفض تذبذب المحافظ عبر التنويع.

مخاطر الأحداث خارج الولايات المتحدة

بعيدًا عن البيانات الاقتصادية الأمريكية المنتظرة، يُتوقع أن يكون اجتماع البنك المركزي الأوروبي يوم الخميس منخفض الأثر، مع احتمال شبه مؤكد للإبقاء على الفائدة عند 2%، ودون إظهار أي استعجال لتغيير السياسة. في المقابل، تدخل الصين أسبوعًا ثقيلًا بالبيانات مع صدور بيانات التجارة لشهر أغسطس (الواردات/الصادرات)، وبيانات الائتمان (القروض الجديدة والتمويل الكلي)، إضافة إلى مؤشر أسعار المستهلكين.

كما أن التطورات السياسية في فرنسا تستحق المتابعة. تركيز المتعاملين سيكون على أي اتساع في الفارق بين السندات الفرنسية لأجل 10 سنوات (OAT) ونظيرتها الألمانية (Bund). قد تطغى هذه القصة السياسية على اجتماع المركزي الأوروبي في اهتمام الأسواق، ومع أن كثيرًا من المتداولين الأفراد قد يتجنبونها، إلا أن ازدياد احتمالات انتخابات تشريعية مبكرة قد يغذي تقلبات اليورو ويرفع فرص قيام وكالة فيتش بخفض التصنيف السيادي لفرنسا.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.