- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

دفتر المتداولين الأسبوعي: قوة الأسهم، قمم تاريخية للذهب، وتقلبات الين الياباني

بعد أسبوع قوي لأسواق المخاطر (مؤشرا S&P500 وDJ30 أغلقا على ارتفاع لست جلسات متتالية)، تبدأ الأسواق أسبوع التداول الجديد مع تطلع لاستمرار الزخم ذاته – ما نجح الأسبوع الماضي قد ينجح مجدداً في بدايته هذا الأسبوع. الاستثناء الوحيد هو عمليات البيع الشاملة في الين الياباني، لكن موجة “الشراء في كل شيء” تبدو واسعة الانتشار، والمراكز الاستثمارية لا تزال مرتفعة للغاية، ورغم أن هذا الوضع كان واضحاً طوال الأسبوع الماضي، فإن تدفقات رأس المال الجديدة واصلت دعم الاتجاه الصاعد للأسواق.

في أسواق العملات، جاءت ردود الأفعال بعد فوز سناي تاكايتشي برئاسة الحزب الحاكم LDP، حيث شهدنا فجوات هبوطية واسعة في الين الياباني بتداولات ما بين البنوك، في حين يبدو أن مؤشرات الأسهم اليابانية (نيكاي 225) تتجه لتسجيل قمم جديدة. إعادة فتح التداول على العقود الآجلة والسوق النقدي للسندات الحكومية اليابانية قد يؤثر على معنويات الين، وربما يحد من ارتفاعات الأسهم اليابانية إذا ارتفعت عوائد السندات طويلة الأجل، خاصة أن السوق قد يختبر أجندة رئيسة الوزراء الجديدة المالية ومدى قربها من سياسات "آبينوميكس". على عكس أواخر 2024، تجنبت تاكايتشي الحديث المباشر عن "آبينوميكس" خلال حملتها، لكن معظم المتداولين يدركون ميولها الاقتصادية وتقديرها لفلسفة الأسهم الثلاثة لشنزو آبي. لذا، قد يسعى المستثمرون للحصول على وضوح أكبر حول هذا التوجه، ومدى تأثيرها المحتمل على تفكير بنك اليابان في اجتماعه القادم في أكتوبر، والذي يُعتبر “حيّاً” بفرصة حقيقية لرفع الفائدة بمقدار 25 نقطة أساس.

إعادة فتح التداول على النفط الخام ستجذب الأنظار أيضاً بعد قرار أوبك+ بزيادة الإنتاج بمقدار 137 ألف برميل، وهو رقم يقع في الحد الأدنى من التوقعات، ما قد يدفع السوق الذي كان يتوقع زيادة أكبر إلى تغطية مراكزه البيعية.

الإغلاق الحكومي الأمريكي سيبقى كالسحابة الرمادية المعلقة فوق الأسواق. وحتى الآن، كان تأثيره أقرب إلى قصة إعلامية أكثر من كونه محركاً فعلياً للأسواق، إلا أن الخلاف بين الديمقراطيين والجمهوريين بشأن قانون الرعاية الصحية (ACA) المنتهي قد يشكل تهديداً لموجة شهية المخاطرة ويرفع مستويات التقلب في وقت لاحق من العام. تبقى الإعانات الصحية المنتهية من أبرز نقاط الخلاف في الحسابات المالية، وقد يصعب التوفيق بين العجز المالي وخطط الرئيس ترامب الجديدة تحت ما يسمى “قانون الفاتورة الجميلة الكبرى”.

تترقب الأسواق أيضاً حكم المحكمة العليا بشأن قانونية التعريفات الجمركية وفق قانون IEEPA، والمتوقع صدوره في وقت لاحق من العام. وإذا تم اعتبارها غير قانونية، فقد يتزامن ذلك مع خفض الإنفاق الصحي ويؤدي إلى اتساع العجز المالي، وهو سيناريو قد يحفّز تحركات قوية في أسواق السندات الأمريكية، ويزيد من صعوبة تسعير المخاطر، مما يجعله مصدراً رئيسياً لتقلبات عبر الأصول.

لكن ذلك شأن آخر. حالياً، يمكن القول إن بيع التقلب كان من أكثر الصفقات ربحية في الربع الثالث، إلا أنه قد يتحول إلى عامل حاسم في تحريك الأسواق قريباً. وحتى ذلك الحين، تتركز الأنظار على استمرار صعود الذهب والفضة، مع اقتراب الفضة من اختبار قمم 1980 و2012 في نطاق 48–50 دولاراً.

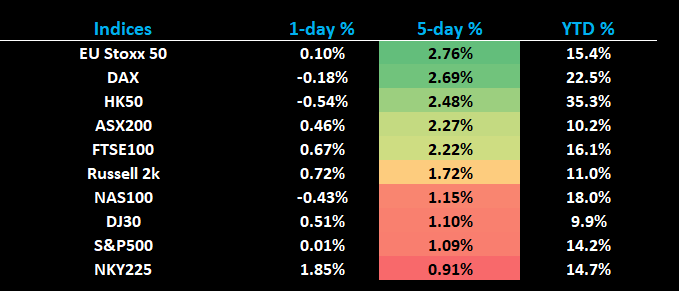

في أسواق الأسهم، تفوقت المؤشرات الأوروبية أداءً الأسبوع الماضي وقد تكرر ذلك هذا الأسبوع، رغم أن مؤشر نيكاي 225 يبدو مستعداً لبداية قوية. مؤشر ASX200 يتجه للفتح فوق 9000 نقطة، وقد يعيد اختبار القمة التاريخية 9054 في مطلع الأسبوع.

أما مؤشر ناسداك 100 فسيكون تحت الضوء مع انطلاق مؤتمر SEMICON West في فينكس، حيث سيعرض كبار مبتكري الذكاء الاصطناعي وأشباه الموصلات رؤاهم حول مستقبل أكبر ثيمة في الأسواق. ومع ذلك، نستعد لانطلاق موسم أرباح الربع الثالث الأمريكي الذي يبدأ فعلياً الأسبوع المقبل.

في مكان آخر، برزت عدة تقاطعات للدولار الكندي على رادار المتداولين، وعلى وجه الخصوص زوج AUDCAD الذي يبدو مهيئاً لاختراق صاعد محتمل. كما تحظى تقاطعات النيوزلندي باهتمام واضح مع اقتراب اجتماع البنك الاحتياطي النيوزلندي (RBNZ)، حيث تسعّر الأسواق احتمالاً بنحو 30% لخفض الفائدة بمقدار 50 نقطة أساس — وهو سيناريو يُعد مبالغاً فيه نسبياً لبنك أشار سابقاً إلى تفضيله التحركات التقليدية الأصغر حجماً.

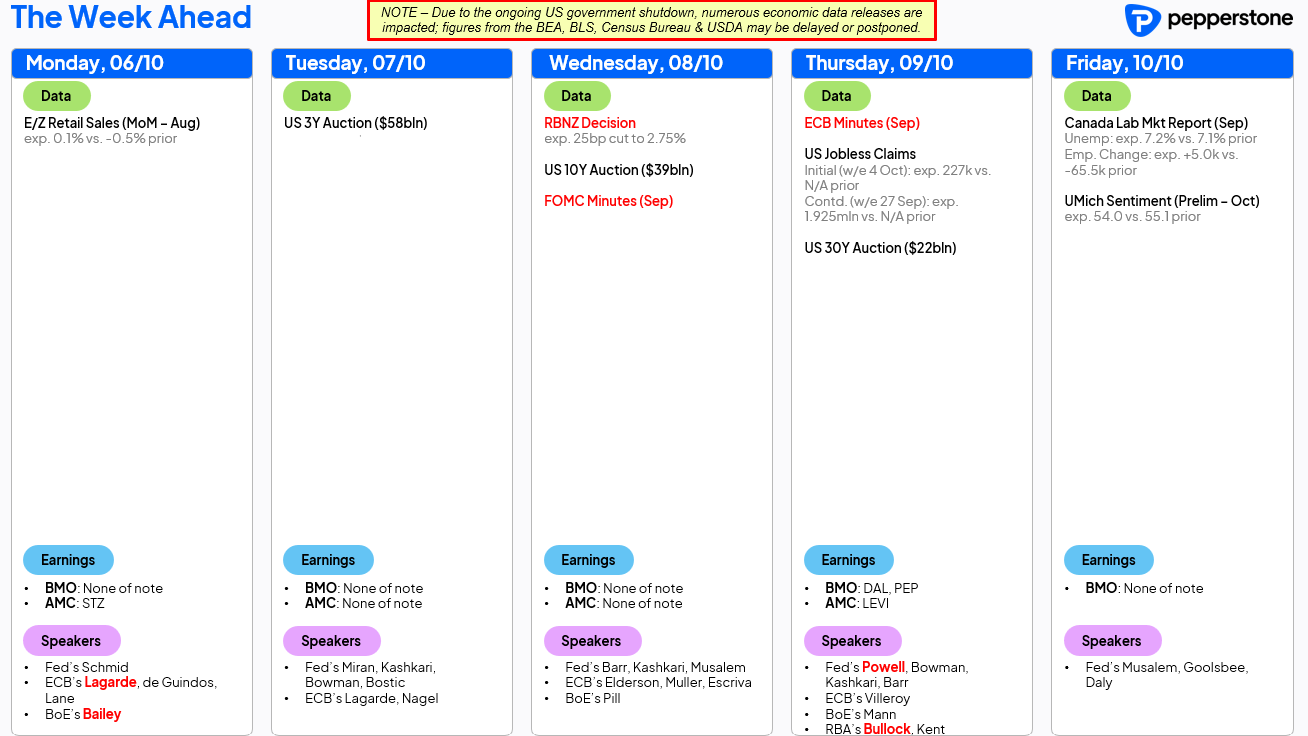

المخاطر والأحداث الرئيسية التي يتعين على المتداولين مراقبتها

محضر اجتماع الفيدرالي الأمريكي (الأربعاء): سيُراجع السوق محضر اجتماع سبتمبر بحثاً عن مؤشرات تتعلق برغبة اللجنة في تنفيذ خفض إضافي للفائدة خلال اجتماع أكتوبر.

خطابات مسؤولي الفيدرالي: من المقرر أن تُلقى 21 كلمة لمسؤولي الفيدرالي هذا الأسبوع. وفي غياب بيانات اقتصادية أمريكية من الدرجة الأولى، قد يكون لتصريحاتهم تأثير كبير على حركة الأسواق. تصريحات ستيفن ميران وجيروم باول ستخضع لمتابعة دقيقة على وجه الخصوص.

اجتماع البنك الاحتياطي النيوزلندي (الأربعاء): من المتوقع أن يُقدم البنك على خفض الفائدة — لكن يبقى السؤال: 25 نقطة أساس أم 50 نقطة؟ التقديرات متقاربة، إذ يتوقع 14 من أصل 24 اقتصادياً (وفق استطلاع بلومبرغ) خفضاً بـ25 نقطة، بينما تُسعّر الأسواق احتمالاً نسبته 30% لخفض بمقدار 50 نقطة أساس.

بيانات التوظيف الكندية (الجمعة): تتوقع الأسواق إضافة 5 آلاف وظيفة وارتفاع معدل البطالة إلى 7.2% من 7.1%. كما تشير عقود المبادلة على أسعار الفائدة إلى احتمال 60% لخفض من بنك كندا في اجتماعه يوم 29 أكتوبر.

الصين: تنتهي عطلة الأسبوع الذهبي (Golden Week) يوم الأربعاء، على أن تستأنف الأنشطة السوقية الطبيعية يوم الخميس.

أستراليا: من المنتظر أن تتحدث ميشيل بولوك (محافظ البنك المركزي) وكريستوفر كينت (مساعد المحافظ للأسواق المالية) يوم الجمعة الساعة 9 صباحاً بتوقيت سيدني (AEDT). ومع تراجع توقعات الأسواق لاحتمال خفض الفائدة في نوفمبر إلى 41%، فإن تعليقاتهما قد تؤثر على تسعير عوائد السندات الأسترالية وبالتالي على حركة الدولار الأسترالي (AUD).

المتحدثون من بنك إنجلترا: سيظهر كل من المحافظ بايلي وبيل ومان خلال الأسبوع. تسعّر الأسواق حالياً خفضاً بمقدار 25 نقطة أساس في مارس أو أبريل المقبلين.

المتحدثون من البنك المركزي الأوروبي: من المقرر أن يتحدث عشرة مسؤولين من المركزي الأوروبي هذا الأسبوع، ما قد يضيف زخماً إلى تداولات اليورو.

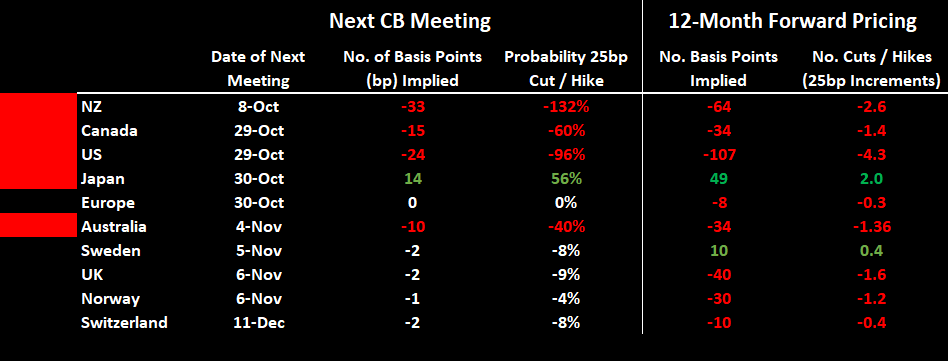

مراجعة أسعار الفائدة في دول مجموعة العشر (G10)

يُظهر الجدول أدناه التسعير الحالي لعقود المبادلة على أسعار الفائدة، وتوقعات السوق للتغييرات المحتملة في السياسات النقدية خلال الاجتماعات المقبلة، إلى جانب تسعير الأسواق لعمليات الرفع أو الخفض خلال الأشهر الاثني عشر القادمة.

نرى أن البنك المركزي الأوروبي (ECB) وبنك إنجلترا (BoE) وبنك النرويج (Norges Bank) وريكسبانك السويدي (Riksbank) والبنك الوطني السويسري (SNB) من المتوقع أن يبقوا أسعار الفائدة دون تغيير في اجتماعاتهم المقبلة. أما في الولايات المتحدة ، فتُعتبر عملية خفض الفائدة من الفيدرالي في 29 أكتوبر بمثابة أمر محسوم تقريباً وفق تسعير السوق. في المقابل، يُتوقع أن يخفض البنك الاحتياطي النيوزلندي (RBNZ) الفائدة هذا الأسبوع، ويبقى السؤال حول ما إذا كان الخفض سيكون بمقدار 25 أو 50 نقطة أساس. وتسعّر الأسواق حالياً احتمالاً بنسبة 30% لخفض بمقدار 50 نقطة أساس، ما يعني أن تنفيذ خفض أصغر (25 نقطة) قد يُحدث رد فعل صعودي أولي للدولار النيوزلندي (NZD).

أما من حيث تسعير الفائدة، فتبدو الصورة الأكثر إثارة للاهتمام لدى بنك كندا (BoC) وبنك اليابان (BoJ) والبنك الاحتياطي الأسترالي (RBA)، حيث يرى المتداولون أن احتمال تعديل السياسة النقدية متوازن تقريباً، ما يجعل الأسواق عرضة لزيادة التقلبات في عملات الدولار الكندي (CAD) والين الياباني (JPY) والدولار الأسترالي (AUD) قبل اجتماعات تلك البنوك وخلالها. بطبيعة الحال، ومع صدور بيانات اقتصادية جديدة خلال الأسابيع المقبلة، ستتغير هذه التوقعات بشكل ديناميكي، وقد تتحرك الاحتمالات الضمنية بسرعة تبعاً للمعطيات الاقتصادية.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.