- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

دليل المتداول للأسبوع القادم: الرسوم الجمركية وعودة ترامب

كانت الأوضاع التضخمية في الولايات المتحدة محط أنظار المشاركين في الأسواق الأسبوع الماضي، حيث أدت أرقام مؤشر أسعار المستهلكين (CPI) ومؤشر أسعار المنتجين (PPI) الأساسية، التي جاءت أقل من التوقعات، إلى إعادة تقييم طفيفة لتوقعات السياسة النقدية للاحتياطي الفيدرالي بشكل يميل إلى التيسير. ومع ذلك، ينصح بالحذر.

ارتفع مؤشر أسعار المستهلكين الأساسي بنسبة 3.2% على أساس سنوي في ديسمبر، وهو أبطأ وتيرة منذ أغسطس الماضي، مما يشير إلى استمرار عملية التضخم التدريجي بوتيرة متذبذبة وغير مستقرة. ومع ذلك، ارتفعت الأسعار الإجمالية بأسرع وتيرة في ستة أشهر، حيث صعدت بنسبة 2.9% على أساس سنوي مع نهاية عام 2024.

مخاطر التضخم: التحديات لم تنتهِ بعد

من الواضح أن الاقتصاد الأمريكي لا يزال بعيدًا عن "تجاوز الأزمة" فيما يتعلق بالقضاء على التضخم المستمر، خاصة مع بقاء العديد من مخاطر التضخم قائمة. وتشمل هذه المخاطر إمكانية فرض تعريفات جمركية جديدة تحت إدارة الرئيس ترامب، فضلاً عن استمرار ضيق سوق العمل. بالإضافة إلى ذلك، يجب الانتباه إلى أن مكونات بيانات PPI وCPI التي تؤثر على مؤشر الإنفاق الاستهلاكي الشخصي (PCE)، وهو المقياس المفضل للاحتياطي الفيدرالي للتضخم، جاءت مرتفعة نسبيًا، مما قد يثير قلق اللجنة الفيدرالية.

نتيجة لذلك، يظل "تجاوز" اجتماع يناير هو السيناريو الأكثر ترجيحًا، رغم أن المشاركين في الأسواق يخصصون الآن احتمالية بنسبة 30% تقريبًا لاحتمال خفض الفائدة في مارس. وقد عززت هذه التوقعات تعليقات من الحاكم الفيدرالي وولر، الذي وصف البيانات الأخيرة بأنها "جيدة جدًا"، مشيرًا إلى أن خفض الفائدة في النصف الأول قد يكون ممكنًا إذا استمرت البيانات الإيجابية. ومع ذلك، لا يبدو أن الاقتصاد الأمريكي في الوقت الحالي يبعث إشارات واضحة إلى ضرورة تخفيض إضافي في أسعار الفائدة، خاصة بعد خفض الفائدة بمقدار 100 نقطة أساس الذي حدث في نهاية عام 2024. وأكدت بيانات مبيعات التجزئة لشهر ديسمبر على ذلك، حيث ارتفعت مبيعات مجموعة التحكم (التي تدخل في حسابات الناتج المحلي الإجمالي) بنسبة 0.7% على أساس شهري، حتى لو جاءت المبيعات الإجمالية، بنسبة 0.4% على أساس شهري، أضعف قليلاً من التوقعات.

بشكل عام، يبدو أن الرئيس المنتخب ترامب يتسلم إرثًا اقتصاديًا يمكن وصفه بـ"المثالي" من سلفه – سوق عمل مشدد يضيف الوظائف بوتيرة صحية للغاية؛ تضخم يتحرك في الاتجاه الصحيح، وإن كان بشكل متقلب؛ ومستهلك أمريكي يظل متفائلًا، ما يدعم التوسع الاقتصادي الأوسع. ليس بالخلفية السيئة لبدء آخر أربع سنوات في المكتب البيضاوي.

على الجانب الآخر، لا يمكن وصف الحالة الحالية للاقتصاد البريطاني بأنها "مثالية" بأي حال.

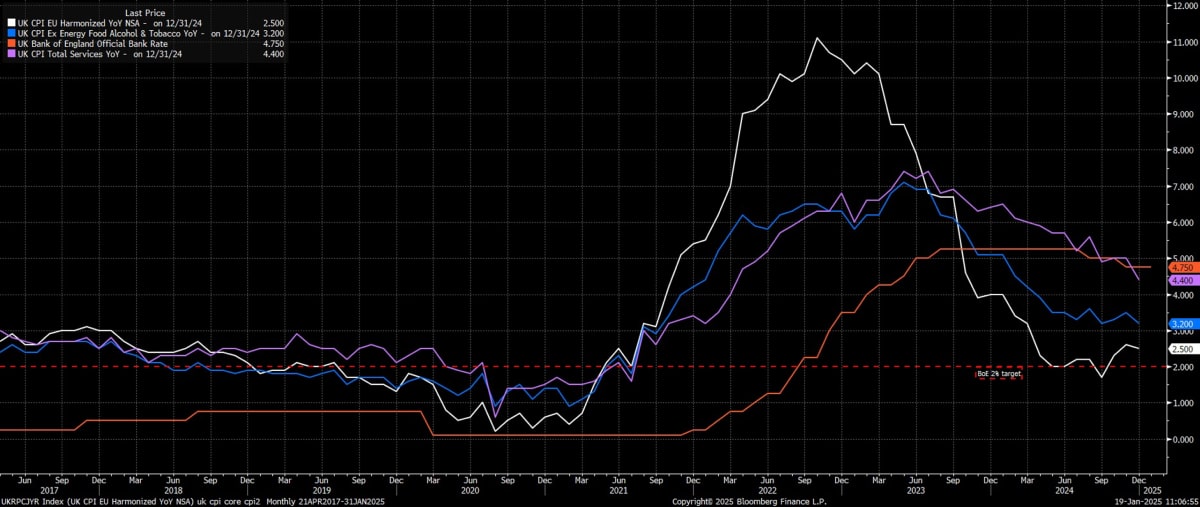

شهد الأسبوع الماضي تدفقًا كبيرًا للبيانات التي رسمت مرة أخرى صورة قاتمة عن الاقتصاد البريطاني. لنبدأ بالأخبار الجيدة: تباطأ التضخم الرئيسي بمقدار 0.1 نقطة مئوية إلى 2.5% على أساس سنوي في ديسمبر، وهو مستوى أقل بقليل من توقعات السوق، ولكنه يتماشى مع توقعات بنك إنجلترا. لكن ما يهم صناع السياسات أكثر كان انخفاض التضخم الأساسي وتضخم الخدمات إلى 3.2% و4.4% على التوالي، وهو ما سيكون موضع ترحيب خاص نظرًا لتركيز لجنة السياسة النقدية المستمر على القضاء على الضغوط التضخمية الأساسية في الاقتصاد البريطاني. ومن الجدير بالذكر أن منحنى الجنيه الاسترليني (GBP OIS) يشير الآن إلى احتمالية بنسبة 92% لخفض بمقدار 25 نقطة أساس في فبراير، مع خصم 65 نقطة أساس من التيسير بحلول نهاية العام.

ومع ذلك، هنا ينتهي التفاؤل. أولًا، يعود السبب في وتيرة التباطؤ المفاجئة في أرقام التضخم إلى عوامل إحصائية بحتة، خاصةً تاريخ المسح المبكر الذي استخدمته هيئة الإحصاء الوطنية في ديسمبر، بالإضافة إلى قرار الهيئة قياس أسعار تذاكر الطيران عشية عيد الميلاد ورأس السنة، مما أدى إلى خفض حوالي 0.2 نقطة مئوية من الرقم الرئيسي للتضخم. من المحتمل أن يكون هناك تأثير عكسي لهذا في قراءة التضخم لشهر يناير، والتي ستصدر منتصف الشهر المقبل.

وفي الوقت نفسه، جاءت أحدث أرقام الناتج المحلي الإجمالي قاتمة. نما الاقتصاد بنسبة 0.1% فقط على أساس شهري في نوفمبر، ورغم أنه أنهى سلسلة من الانكماشات الشهرية المتتالية، إلا أن هذا ليس شيئًا يستحق الاحتفال، خاصةً أن الاقتصاد ظل في حالة ركود على مدى فترة ثلاثة أشهر متتالية من سبتمبر إلى نوفمبر. مرة أخرى، نرى في البيانات "الصلبة" تأثرت بتصريحات الحكومة السلبية عن الاقتصاد منذ انتخابها، بالإضافة إلى الآثار الأولية المحتملة لميزانية أكتوبر التي رفعت الضرائب. مع استمرار استطلاعات الرأي المتعلقة بثقة الأعمال والمستهلكين في إظهار التشاؤم، لا يبدو أن هناك أي بصيص أمل في الأفق قريبًا.

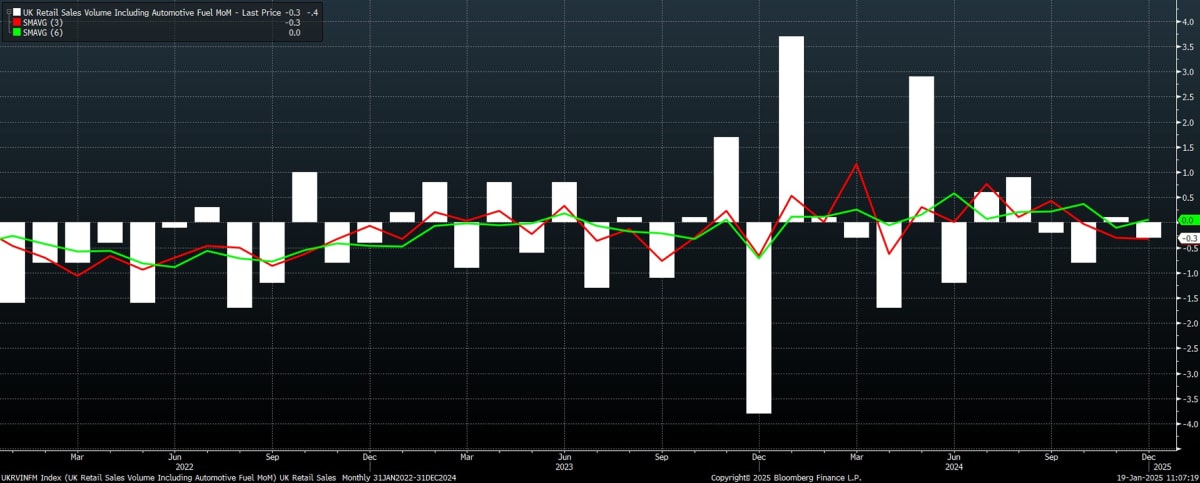

وفي أي حال، إذا كانت أرقام الناتج المحلي الإجمالي قاتمة، فإن تقرير مبيعات التجزئة لشهر ديسمبر كان مروعًا بكل المقاييس. انخفضت المبيعات الرئيسية بنسبة 0.3% على أساس شهري في الشهر الأخير من العام، بينما انخفضت المبيعات باستثناء الوقود بنسبة ضخمة بلغت 0.6% على أساس شهري.

هذه التراجعات تثير القلق بشكل خاص إذا أخذنا بعين الاعتبار أن ديسمبر عادة ما يكون شهرًا قويًا لإنفاق المستهلكين. كما تعني هذه الأرقام أن أحجام المبيعات لم تنمو على الإطلاق خلال عام 2024. من الواضح أن المستهلك البريطاني لا يزال حذرًا إلى حد كبير، وهو ما يزيد من احتمالية انكماش الاقتصاد البريطاني ككل في الأشهر الثلاثة الأخيرة من العام الماضي. رغم هذه الأرقام المثبطة، فقد قدمت بعض العزاء لوزيرة المالية، راشيل ريفز، التي تواجه تحديات جسيمة.

المخاوف المتزايدة بشأن النمو أدت إلى انخفاض عوائد السندات الحكومية البريطانية لأجل 10 و30 عامًا بنحو 20 نقطة أساس لكل منهما الأسبوع الماضي، مما ساهم في تهدئة المخاوف بشأن الوضع المالي الخطير في المملكة المتحدة. كما أنهى مؤشر "فوتسي 100" الأسبوع عند مستوى قياسي جديد، على الرغم من أن ذلك كان نتيجة الانخفاض المستمر في قيمة الجنيه الإسترليني أكثر من أي ارتفاع في التفاؤل الاقتصادي. وكما يُقال دائمًا، سوق الأسهم ليس هو الاقتصاد.

الصين تحقق أهدافها... لكن بشكوك

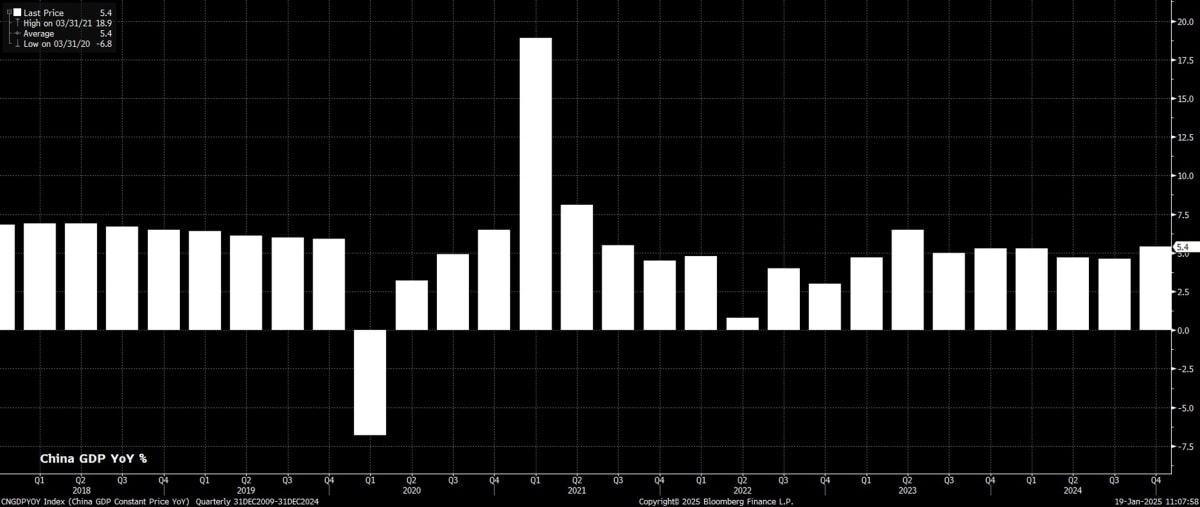

على صعيد النمو، من الجدير بالذكر أن البيانات الصينية فاجأت الأسواق الأسبوع الماضي بتجاوز التوقعات، حيث نما الاقتصاد بنسبة 5.4% على أساس سنوي في الربع الأخير من عام 2024، وحقق هدف الحكومة للنمو السنوي عند 5%. بالطبع، تبقى مصداقية هذه الأرقام محل تساؤل، كما هو الحال دائمًا. تحقيق الأهداف ليس صعبًا عندما يكون بإمكانك "تكييف" الأرقام لتحقيقها.

الأرباح الأمريكية القوية ترفع التوقعات

بالانتقال إلى الأرقام التي لا يتم "تكييفها"، فقد بدأت موسم أرباح الشركات الأمريكية للربع الرابع بشكل قوي. أبلغت أكبر البنوك الأمريكية عن نتائج مذهلة، حيث حققت أكبر ستة بنوك أمريكية أرباحًا مجمعة بلغت 142 مليار دولار في عام 2024، بزيادة 20% عن أرباحها في عام 2023، مما يجعلها ثاني أفضل عام للأرباح المصرفية منذ الأزمة المالية العالمية. عودة النشاط في عمليات الاندماج والاستحواذ، جنبًا إلى جنب مع استمرار ارتفاع أسعار الفائدة، شكّلا دعمًا كبيرًا لهذا القطاع. ومن الطبيعي أن تؤدي هذه النتائج القوية إلى زيادة التوقعات لبقية موسم أرباح الشركات، الذي سيستمر لبضعة أسابيع مقبلة.

الوتيرة القوية لعمليات الاندماج والاستحواذ تبدو مستمرة في العام الجديد، حيث أشارت تقارير الأسبوع الماضي إلى إجراء شركة "ريو تينتو" محادثات مع "جلينكور" بشأن اندماج محتمل. إذا تم هذا الاندماج، سيكون الأكبر على الإطلاق في قطاع التعدين. ومع ذلك، لا يزال من غير الواضح ما إذا كانت المفاوضات مستمرة. وفي جميع الأحوال، ساهم ارتفاع أسهم "جلينكور" بعد صدور هذه التقارير في دفع مؤشر "فوتسي 100" إلى مستوى قياسي جديد. مع ذلك، لا يسعني إلا أن أتساءل عما إذا كان الكيان الجديد في حال اندماجهما سيُدرج في بورصة أستراليا بدلًا من لندن – لنأمل ألا يحدث ذلك.

بشأن التطورات السياسية في كندا شهد الأسبوع الماضي تسارع السباق على منصب رئيس الوزراء الكندي المقبل، حيث من المتوقع أن تواجه وزيرة المالية السابقة كريستيا فريلاند، حاكم بنك كندا وبنك إنجلترا السابق مارك كارني، في منافسة لخلافة جاستن ترودو. تعليقات كارني أثارت اهتمامي، خاصةً إعلانه عن رغبته في التركيز بشكل كامل على الاقتصاد إذا تولى المنصب. المفارقة هنا أن وظيفته السابقة كانت تقتضي التركيز على الاقتصاد، لكنه كان دائمًا يتدخل في السياسة. والآن، مع احتمالية دخوله السياسة، يريد التركيز على الاقتصاد.

الأسبوع الماضي

على الرغم من العدد الكبير من المحفزات الأساسية الأسبوع الماضي، تركز انتباه المشاركين في السوق على شيء واحد فقط – أرقام التضخم في الولايات المتحدة. مرة أخرى، نشهد اعتماد المشاركين على التوقعات بسياسة نقدية أكثر تيسيرًا، مع ظهور أسواق الأسهم، على وجه الخصوص، وكأنها مدفوعة بشكل متزايد بالتغيرات في توقعات السياسة النقدية بدلاً من النمو الاقتصادي القوي الذي لا يزال الاقتصاد الأمريكي يقدمه.

على أي حال، ارتفع مؤشر S&P 500 بنحو 3% الأسبوع الماضي، وهو أفضل مكسب أسبوعي منذ نوفمبر، مع استعادة المؤشر لمتوسطات الحركة لـ50 و100 يوم. تظل قناعتي الأساسية أن المسار الأقل مقاومة للأسهم هو الصعود، ولكن من المحتمل أن يكون هذا المسار متقلبًا، حيث يواجه المشاركون عدم اليقين المتزايد بشأن السياسة المالية ويعتادون على غياب دعم الاحتياطي الفيدرالي مع تصاعد المخاطر المتشددة التي لم تكن موجودة في عام 2024.

كما شهدت السندات الأمريكية ارتفاعًا عبر المنحنى الأسبوع الماضي، مما أدى إلى تسطيح منحنى العائد، حيث تقلص الفارق بين السندات لأجل عامين و10 سنوات إلى +34 نقطة أساس. وحققت السندات طويلة الأجل أفضل أداء أسبوعي لها منذ ديسمبر الماضي، حيث تراجعت عوائد السندات لأجل 10 سنوات إلى حوالي 4.60%، وانخفضت عوائد السندات لأجل 30 عامًا لفترة وجيزة إلى أقل من 4.80%. بالطبع، تبدو هذه المستويات جذابة للمشترين، حيث يبدو أن المراكز الطويلة تقدم نسبة مخاطرة/عائد جيدة في هذه المرحلة. ومع ذلك، من المتوقع أن تظل الثقة محدودة حتى تتضح خطط التعريفات الجمركية للرئيس ترامب وتأثيرها المحتمل على الاقتصاد الكلي، مما قد يحد من المكاسب الإضافية في الوقت الحالي.

بطبيعة الحال، شكل هذا الارتفاع في السندات وإعادة تسعير توقعات السياسة النقدية للولايات المتحدة عائقًا طفيفًا أمام الدولار الأمريكي، حيث أنهى مؤشر الدولار DXY سلسلة مكاسب استمرت 6 أسابيع. ومع ذلك، كان التراجع الأسبوعي طفيفًا بنسبة 0.3% فقط، ما يشير إلى توقف مؤقت في الاتجاه الصعودي الأخير للدولار بدلاً من تغيير طويل الأجل في الاتجاه. ما زلت أؤمن بحالة الدولار الأمريكي الصعودية، حيث من المرجح أن يكون الجمع بين سياسة نقدية متشددة من الاحتياطي الفيدرالي والأداء الاقتصادي القوي كافيًا لدفع الدولار إلى الأعلى في الوقت الحالي. وفي ساحة العملات الرئيسية، لم يكن مفاجئًا رؤية الجنيه الإسترليني والدولار الكندي في قاع الأداء الأسبوعي بسبب مخاوف النمو وعدم اليقين السياسي. وفي الوقت نفسه، سجل الين الياباني مكاسب مدفوعة بتقارير متشددة من بنك اليابان، بينما حصل الدولار الأسترالي والنيوزيلندي على دعم من أرقام النشاط الاقتصادي الإيجابية من الصين.

الأسبوع القادم – ما الذي ينتظر الأسواق؟

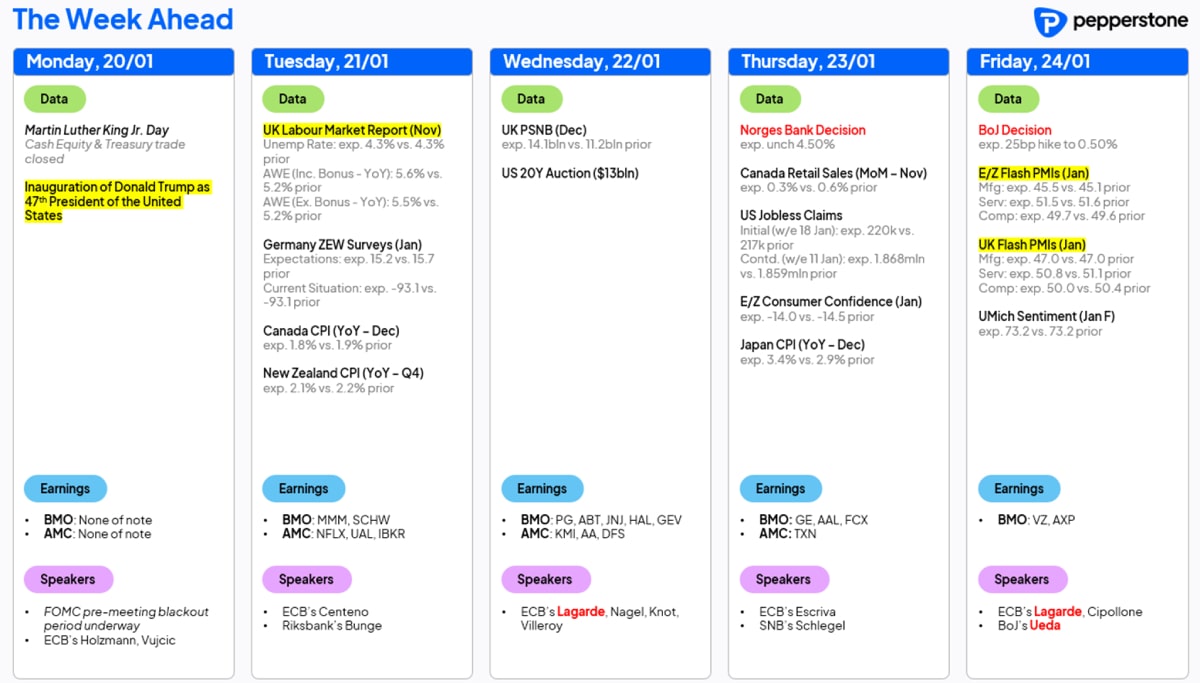

ينتظرنا أسبوع آخر مليء بالأحداث، حيث سيكون لدى المشاركين العديد من الأمور للتركيز عليها. من الواضح أن معظم الانتباه سينصب على حفل تنصيب الرئيس اليوم الاثنين، حيث يصبح دونالد ترامب الرئيس السابع والأربعين للولايات المتحدة. سيتابع السوق خطاب التنصيب عن كثب بحثًا عن أي تلميحات حول السياسات المالية التي قد تسعى الإدارة الجديدة لتنفيذها، بالإضافة إلى الأوامر التنفيذية التي سيوقعها ترامب في أيامه الأولى بالمنصب. أهم ما سيتابعونه هو التعريفات الجمركية وما إذا كانت الوعود الانتخابية بفرض تعريفات "عالمية" بنسبة 10-20% ستتحقق. التقارير في هذا الصدد غير مؤكدة، مع إشارات إلى أن هذه التعريفات قد تكون محدودة بـ"الواردات الحيوية" أو تُنفذ تدريجيًا على مدى أشهر.

بالطبع، سيراقب السوق ردود الفعل المحتملة على هذه التعريفات، وما إذا كانت تشير إلى بداية صراع تجاري مشابه لما حدث في 2018-2019. وفي حالة سيناريو "أسوأ الاحتمالات"، مثل فرض تعريفات شاملة بنسبة 20% مع رسوم إضافية على الواردات من كندا والمكسيك والصين، يمكن توقع ارتفاع التقلبات، وانخفاض الدولار الكندي والمكسيكي، وبيع السندات طويلة الأجل. وعلى الجانب الآخر، إذا كانت التهديدات أكبر من الفعل، فقد تشهد الأصول عالية المخاطر والعملات المرتبطة بالتجارة ارتفاعًا كبيرًا.

بعيدًا عن ترامب، يعتبر اجتماع بنك اليابان الحدث الأكثر أهمية في هذا الأسبوع. من المتوقع أن يرفع صانعو السياسة سعر الفائدة بمقدار 25 نقطة أساس إلى 0.50%، إلا أن ذلك قد يتغير إذا تسبب تنصيب ترامب في اضطراب كبير في الأسواق. وعلى صعيد آخر، ستؤكد بيانات مؤشر مديري المشتريات السريع على ما نعرفه بالفعل – الاقتصاد الأوروبي متعثر، الاقتصاد البريطاني يعاني من الركود التضخمي، والاقتصاد الأمريكي يواصل تفوقه.

أخيرًا، يجتمع القادة في دافوس هذا الأسبوع، حيث ستدلي العديد من الشخصيات الرئيسية في البنك المركزي الأوروبي، بمن فيهم الرئيسة لاجارد، بتصريحات، بينما يبدأ الاحتياطي الفيدرالي فترة "الصمت الإعلامي" قبل اجتماعه المقبل. يستمر موسم الأرباح أيضًا هذا الأسبوع، مع 43 شركة من شركات S&P 500 تقدم تقاريرها، أبرزها نتائج Netflix بعد إغلاق التداول يوم الثلاثاء.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.