- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

ميزان المخاطر محل تساؤل مع تراجع شهية المخاطرة

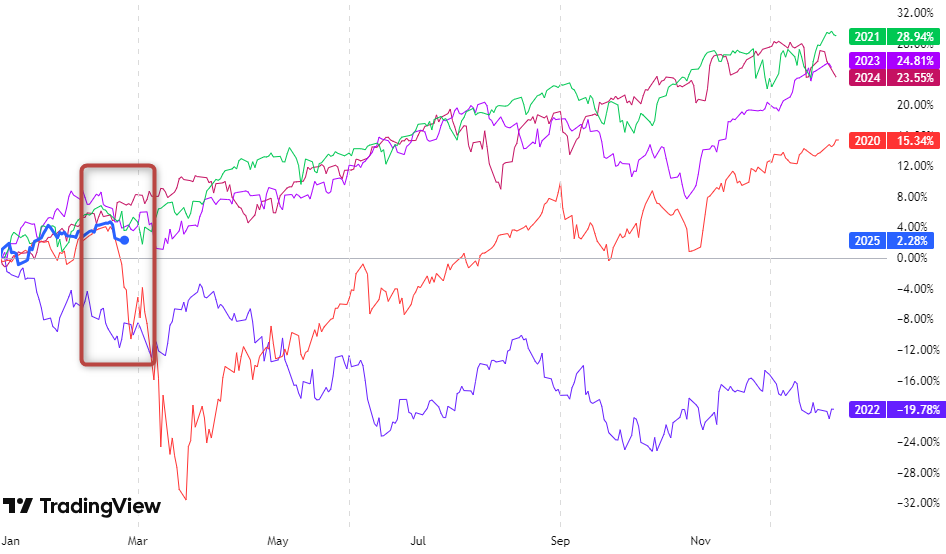

التداولات اليومية في جلسة مطلع الأسبوع أظهرت سلوك حذر وإنخفاض في شهية أخذ المخاطر حيث انخفض السوق إلى أقل من مستوى 6000 وهو المستوى النفسي الداعم للمتداولين ولكن التذبذبات تحت هذا المستوى كانت محدودة. فبالرغم من التداولات في المنطقة الحمراء إلا أن التحركات لا تزال في إطار محتوى ولم تعطي توجهات واضحة للتداول في أحد الاتجاهات بشكل صريح وهي بيئة التداولات التي تعيد تقييم المخاطر وفي انتظار المحفزات التي ستشكل معنويات المستثمرين خلال الجلسات الأسبوع المتبقية.

بالنظر إلى البيانات التاريخية ، نرى أن هذه الفترة خلال السنة – اي شهر فبراير و بداية مارس - تتجه الأسواق إلى أن نوع من الاتجاه البيعي ، وتم مشاهده ذلك خلال الخمس سنوات الماضية خلال السنوات الماضية بالنسبة لمؤشر ستاندرد أند بورز 500 ولربما يمكن شرح ذلك ولو بشكل جزئي بطبيعة البيانات الاقتصادية التي يتم نشرها خلال الفترة. ففي هذا العام 2025 ، تأثير البيانات الاقتصادية كان هو الضغط على الأسواق خلال جلستي التداول الماضية ومن الصعب القول أن أحد هذه البيانات الاقتصادية لوحده هو العنصر الأساسي لعمليات البيع ومعنويات المستثمرين منخفضة تجاه أخذ المخاطر بل أن هذه البيانات مجتمعة شكلت البيئة الحالية التي تتجه إلى التركيز على إدارة المخاطر.

نرى أن عودة مخاوف التضخم كان أحد البيانات الاقتصادية التي ضغطت على الأسواق حيث أن إحصائية جامعة ميشيقن تشير إلى أن التضخم طويل الأجل من المحتمل أن يكون 3.5% وهو أعلى مستوى منذ عام 1995 مدفوعا بمخاطر التعريفات الجمركية على الإقتصاد الأمريكي. ثانيا ، مؤشر مديري المشتريات لقطاع الخدمات يشير إلى الانكماش خلال الشهر الماضي وهو ما كان مفاجئ للأسواق حيث أن الإقتصاد الأمريكي يتركز على الخدمات بنسبة 77% وهو ما يعني أن حصة كبيرة من الإقتصاد تشير إلى التباطؤ خلال شهر يناير. ثالثا ، مبيعات المنازل انخفضت بشكل كبير 4.9% وهو أكبر انخفاض في سبعة أشهر ويكمن أهمية ذلك لأن مبيعات المنازل لها انعكاس اقتصادي مباشر على عمليات الرهن العقاري والتشييد والبناء ومبيعات التجزئة التي تتعلق بهذا القطاع ولذلك ينعكس ذلك بأهمية أكبر لكونه يعطي مؤشر مستقبلي على توجهات المستهلكين وثقتهم المستقبلية وعلى الرغم من أن ذلك ليس بالضرورة مؤشر قطعي لكونه يتذبذب من شهر إلى آخر ولكن يبقى أحد المؤشرات المهمة. وبهذا ، شكلت هذه البيانات الاقتصادية مجتمعة قوة الضغط على معنويات المستثمرين حيث تراجعت الأسواق للجلسة الثانية على التوالي.

أداء الشركات السبع الكبرى

شركات التكنولوجيا الكبيرة والمعروفة أيضا “Mag7” تفتقد إلى الزخم الذي حظيت به خلال العام الماضي بارتفاعات تتعدى 80% ولكن منذ مطلع العام الحالي 2025 قد فقدت من قيمتها السوقية 9% منذ قمة ديسمبر وحوالي 2% منذ مطلع العام. يعطي هذا انطباع بأن المتداولين ينظرون إلى طفرة التقييمات السوقية لشركات الذكاء الاصطناعي من منظور معتدل نسبيا مقارنة بالعام الماضي وخصوصا بعد ظهور المنافسة الصينية ونموذج دييبسيك الذي رفع بعض التساؤلات وخصوصا فيما يتعلق الإنفاق الرأسمالي من الشركات الكبيرة على نماذج الذكاء الاصطناعي ومراكز البيانات ونحوها وهو ما ضغط على التقييمات المرتفعة ويعطي نظرة بأن المستثمرين يبحثون عن تأكيدات على جدوى هذه الاستثمارات أو أن هذه التقييمات سوف تكون في مهب الرياح. من ناحية أخرى ، كانت المنافسة الصينية مستفيدة من هذه التراجعات حيث حضت بالزخم الذي افتقدته الأسهم الأمريكية حيث نرى شركة علي بابا على سبيل المثال مرتفعة بأكثر من 50% خلال شهر كون الشركة المنتفع الأوفر حظا بالمنافسة الصينية وأيضا لخطط الشركة لاستعمال نماذج الذكاء الاصطناعي الصينية فيما يخص عمليات التجارة الإلكترونية التخزين السحابي ورفع كفاءة العمليات كما تم وصفه في تقرير الشركة الأخيرة وأيضا على نبرة متفائلة من الرئيس التنفيذي ايدي الذي قال أن توظيف الذكاء الاصطناعي سوف يتسارع.

ما الذي قد يغير المعنويات الى الايجابية ؟

في ظل هذه البيئة المتحفظة لشهية أخذ المخاطر، أرى أن الأسواق تحتاج إلى ثلاثة تأكيدات أساسية لتجاوز هذه البيئة ومعوقاتها بمعنويات المتداولين ويبقى ذلك مرتبط بالبيانات الاقتصادية وجديدة التعريفات الجمركية وثالثا أرباح الشركات التي توجه المعنويات. فيما يتعلق بالبيانات الاقتصادية يريد المتداولون أن يتم احتواء مخاوف التضخم بأحد التقارير التي تعطي تحديث للبيئة الحالية وهو ما سوف نشاهده يوم الجمعة في تقرير الاستهلاك الشخصي وهو التقرير المفضل للفيدرالي لقياس التضخم والذي يتوقع أن يأتي عند 2.6% أقل من القراءة السابقة وإذا أتى عند توقعات الاقتصاديين فسوف يكون ذلك مطمئن إلى حد ما بأن مخاوف التضخم محدودة ولا تزال تحت سيطرة الفيدرالي وتوجهاته المستقبلية. التعريفات الجمركية وهو العنصر الحاضر بكثرة ولكن كالعادة متسم بكثير من الضبابية لكوني قادم من القيادة السياسية وكون الضبابية قد تكون عنصر مساعد للوصول إلى مفاوضات ناجحة من وجهة نظر سياسية ولكن ذلك يخلق بيئة متوترة للمتداولين وخصوصا عندما يكون ذلك مؤثر على التوقعات المستقبلية وبالتحديد أفق النمو الاقتصادي. ثالثا أرباح الشركات وقد يكون أحد أبرز أحداث الأسبوع وهو أرباح شركة نفيديا والمنتظر غدا الأربعاء بعد الإغلاق والمتوقع أن يأتي عند إيرادات 37.5 مليار دولار وهامش ربح 73.5% للربع الرابع وهو ما سيؤثر على الأفق المستقبلية للشركة ويتوقع أن يشاهد السهم بأكثر من 7% بعد النتائج كما تسعر عقود الخيارات. التوجيهات المستقبلية بشأن الرقائق وتطوراتها وخصوصا فيما يتعلق بمنتج الشركة بلاكوول والذي تتعلق عليه الكثير من الآمال قد يكون أحد الأخبار الجوهرية التي تقود التوجهات المستقبلية للأرباح وبالتأكيد سيؤثر على حركة السهم.

يبدو أن هنالك الكثير من التأكيدات التي ينتظرها المتداولون لتحسين معنوياتهم وأبرزها الثلاث التأكيدات التي تم سردها أعلى ولكن من الصعب توقع ذلك بدقة وهو ما يعطي بيئة عامة تتداول في إطار ضيق وتميل إلى السلبية إلى حين تأكد البيانات المنتظرة والتي لربما قد تنعكس إيجابيا على المعنويات. إلى حين موعد صدور هذه البيانات سيكون إدارة أخذ المخاطر المحدود أحد أبرز أنماط تداول في نطاق يرشح أن يكون عرضي ، مع متابعة جديد التعريفات الجمركية حيث أن الرسوم التي كانت ستدخل حيز التنفيذ بداية الشهر على منتجات كندا والمكسيك قد تم تأخيرها إلى مطلع الشهر القادم وهو موعد ليس بعيد ويؤثر على معنويات المستثمرين لكونه سيضغط على أفق النمو المستقبلية ويضيف إلى القلق بشأن التضخم وعودته إلى السطح وعندما يأتي الحديث عن التعريفات الجمركية والإدارة الأمريكية فسوف يبقى الإطلاع على آخر الأخبار عالياً على قائمة الأولويات للمتداولين.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.