على حافة الرقم التالي

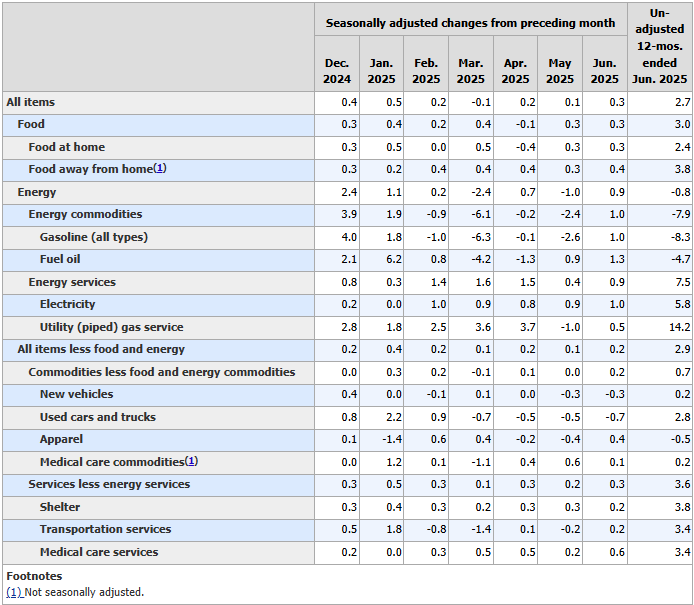

اليوم تترقب الأسواق العالمية صدور مؤشر أسعار المستهلك الأمريكي، الحدث الأبرز الذي قد يعيد رسم خريطة التداولات ليس فقط لبقية الشهر، بل ربما للربع الحالي بأكمله. التوقعات تشير إلى ارتفاع طفيف في القراءة العامة من 2.7% إلى 2.8%، بينما التضخم الأساسي ، الذي يستبعد أسعار الغذاء والطاقة ، من المرجح أن يظل أكثر ثباتاً او تتقدم الى علامة 3% المقلقة وهو ما يعكس أن الضغوط السعرية الموجودة أصلاً في الاقتصاد بدأت تشعر بحرارة التعريفات التي الى الان لم تظهر على ضغوط الاسعار بوضوح. هذه المعطيات تجعل بيانات اليوم ذات أهمية مضاعفة، فهي ستحدد إلى أي مدى يستطيع الاحتياطي الفيدرالي المضي في مسار وخطط التيسير النقدي دون التراخي في ابقاء التضخم تحت السيطرة.

الصورة المعقدة لا تكتمل من دون التطرق إلى تمديد الاتفاق التجاري مع الصين، والذي جاء ليحافظ على تدفق السلع تحت شروط الاتفاق الماضي، لكنه في الوقت نفسه لم يلغِ تأثير الرسوم الجمركية أو المهددة بالتطبيق على أسعار الواردات. الرسوم تمثل ضريبة غير مباشرة على المستهلك الأمريكي، إذ تنعكس في النهاية على تكلفة السلع والخدمات ولو ان جزء من الشركات التي تتميز بهوامش صحية قد يمكنها امتصاص جزء من هذه الرسوم لبقاء منتجاتها منافسة. هذا يضيف تحديات أمام الفيدرالي الذي يحاول موازنة معادلة صعبة بين دعم النمو وكبح التضخم وبيانات اليوم تأتي على قدر من الاهمية لانها ببساطة تعطي اجوبة لقياس مقدار القلق بالارقام.

المؤشرات الأمريكية في جلسة الأمس تحركت بهوامش ضيقة، ما يعكس حالة الانتظار قبل صدور البيانات. كثير من المتعاملين يفضلون التريث قبل الدخول في مراكز جديدة، خاصة في ظل إدراكهم أن مفاجأة في الأرقام قد تغير المسار بشكل بارز وربما اقرب الى السلبية. التفاؤل بقراءة أقل من المتوقع من المرجح ان يحفز التكنولوجيا والنمو إلى موصلة المكاسب، بينما قراءة أعلى قد تعيد الأموال نحو القطاعات الدفاعية أو تشجع على جني الأرباح بعد مكاسب الأسابيع الماضية.

الأهمية الكبرى للتضخم الأساسي تكمن في كونه المؤشر النابض لقياس المكونات الاساسية لتقييم المسار الفعلي للأسعار بعيداً عن تقلبات الطاقة والغذاء. حتى إذا تباطأ التضخم العام، فإن استمرار التضخم الأساسي عند مستويات مرتفعة وخصوصاً حاجز 3% ، الذي له أهمية نفسية ، سيجعل اعضاء الفيدرالي على اعصابهم عند التحرك نحو خفض الفائدة. ومع ذلك، بيانات الوظائف الأخيرة جاءت أضعف من المتوقع بكثير، وسوق العمل يظهرتباطؤ، ما يضع باول وزملاءه أمام توازن خلال الفترة القادمة ، هل يمنحون الاقتصاد دفعة من خلال خفض الفائدة، أم يواصلون التشديد خوفاً من الضغوط السعرية؟ على الاغلب سيتم خفض 25 نقطة اساس ولكن التضخم شيء سيستمر على الاغلب.

تمديد الاتفاق التجاري مع الصين يحمل تأثير مزدوج على التضخم. الإبقاء على خطوط التوريد لبعض السلع يساعد في تهدئة الأسعار نسبياً، لكن استمرار الرسوم (الان 30% على السلع الصينية المستوردة) أو زيادتها على سلع أساسية لن يقدم أي فائدة لمؤشرات التضخم، خاصة إذا كانت بدائل الاستيراد أكثر كلفة أو أقل جودة. هذا يجعل خفض الفائدة محفوف بالمخاطر ما لم يكن هناك يقين بشأن تراجع الضغوط السعرية وهو شيء غير حاضر في المشهد.

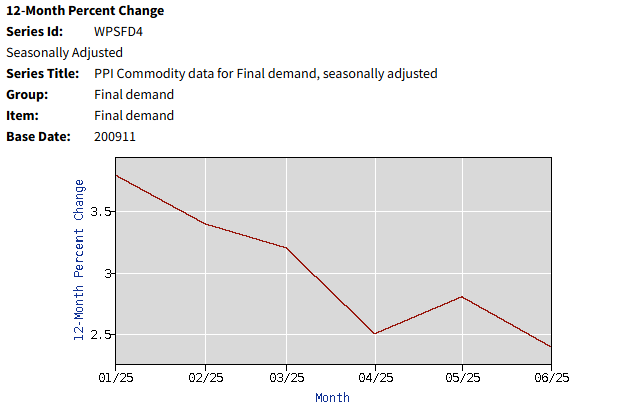

ولكي نحافظ على مستوى متقدم من المراجعه للبيانات ، يمكن القول ان مؤشر أسعار المنتجينPPI يكتسب وزن مهم للأسواق والبنوك المركزية والمتوقع يوم الخميس القادم (التوقعات 2.5% على اساس سنوي). وذلك لقياس التغير في أسعار السلع والخدمات عند مستوى البيع من المنتجين ، وهو بمثابة مقياس مبكر للضغوط التضخمية قبل أن تصل إلى المستهلك ، اذا تم تمريرها. الاسواق تتابع عن قرب الضغوط السعرية الكامنة هناك مع اضطرابات في الاستيراد بسبب التغيرات التجارية.

من منظور الصورة الأكبر، صدور بيانات التضخم اليوم سيكون اختباراً لمدى قدرة السوق على تكوين اتجاه جديد او تأكيد توقعات السوق الحالية. قراءة متماشية أو أقل من التوقعات قد يعزز موجة تفاؤل جديدة ومحاولة الوصول مجدداً الى مستويات جديدة، بينما قراءة أعلى من المتوقع قد تدفع نحو إعادة تموضع واسعة وتحركات بارزة في أسعار الأصول. النتيجة النهائية لن تتوقف على الرقم ، بل على كيفية تفسيره في سياق الصورة الأكبر التي تشمل السياسة النقدية والتجارية وأداء الشركات.

بالنظر إلى الأمام

جلسة اليوم تحمل مزيجاً من المحفزات التي قد تغير مسار السوق في وقت قصير. صدور مؤشر أسعار المستهلك الأمريكي يتصدر الاهتمام، كونه المحرك الأساسي لتوقعات الفائدة وشهية المخاطرة. وايضاً، قرار خفض الفائدة من الاحتياطي الأسترالي سيوفر إشارة إضافية حول استعداد البنوك المركزية للتحرك في بيئة عالمية اقل ضبابية من الاشهر الماضية. في الولايات المتحدة، تتجه الأنظار أيضاً إلى تصريحات اثنين من أعضاء الفيدرالي، والتي قد تكتسب أهمية مضاعفة إذا جاءت الأرقام أو خارج نطاق التوزيع بشأن التضخم وربما مسار السياسة النقدية. مثل هذه المحفزات تملك القدرة على إعادة رسم توقعات المستثمرين بسرعة، وبدء موجات تحرك عبر مختلف الأصول.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.