- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

شهدت جلسة الأمس تفاعل باهت نسبيا في الأسواق الأمريكية حيث لم تكن المعنويات مفعمة بالإيجابية على الرغم من صدور بيانات اقتصادية هامة فقد أغلق المؤشر العام دون تغير يذكر في حين تراجع مؤشر ناسداك بشكل هامشي في المنطقة الحمراء وهو ما يعكس حالة الحذر التي تسود المتعاملين بعد قراءة مؤشر أسعار المنتجين التي جاءت أكثر سخونة من التوقعات.

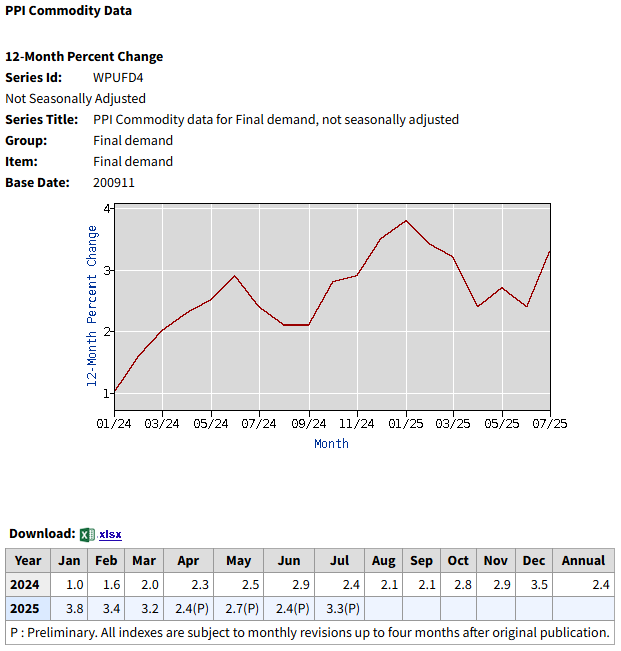

يعد مؤشر أسعار المنتجين من المؤشرات المهمة لقياس ضغوط الأسعار في المراحل المبكرة من سلسلة التوريد وبالتالي يعتبر مؤشر استباقي لاتجاهات التضخم التي تظهر لاحقا في مؤشر أسعار المستهلك فارتفاع تكاليف الإنتاج في قطاعي السلع والخدمات ينعكس في النهاية على المستهلكين إما عبر ارتفاع الأسعار النهائية أو عبر تقليص هوامش أرباح الشركات لكن من المهم التذكير بأن هذا المؤشر ليس مقياسا مثاليا لتقييم الأثر المباشر للتعريفات الجمركية لأنه لا يشمل أسعار الواردات إلى الاقتصاد الأمريكي وهذا يعني أن الضغوط السعرية الناتجة عن الرسوم على السلع المستوردة لا تظهر بشكل مباشر في هذه القراءة على الرغم من أنها قد ترفع تكاليف المستهلك أو تضغط على الشركات لاحقا لذلك لفهم الصورة الكاملة.

حاليا حتى بعد بيانات اسعار المنتجين تسعر الأسواق احتمالا شبه مؤكد بخفض الفائدة بمقدار 25 نقطة أساس في اجتماع سبتمبر مع استبعاد الاحتمال الضئيل اللذي كان يبلغ 3% لخفض أكبر بمقدار 50 نقطة أساس قبل البيانات ، والان عودة احتمالات تثبيت الفائدة بنحو 7%. نعم تسعير توقعات الفائدة تتحرك بسرعه ، ولكن السؤال الاهم المطروح هل هذا هو القرار الصحيح في هذه المرحلة.

والجواب ليس بسيط إذ تبدو المعادلة معقدة فمن جهة هناك إشارات متزايدة على تدهور سوق العمل وقد تدعم بيانات الوظائف لهذا الشهر هذا الانطباع ومن جهة أخرى التضخم يظهر بوادر ارتفاع نحو مستويات أعلى مما يضع الفيدرالي أمام معضلة دعم النمو وسوق العمل عبر خفض الفائدة أو كبح التضخم عبر الإبقاء على السياسة النقدية مشددة والمخاطرة الحقيقية تكمن في أن تحفيز مفرط الآن قد يدفع الاقتصاد نحو بيئة ركود تضخمي وهو السيناريو الذي يخشاه الجميع.

في مفارقة مثيرة جاءت تصريحات دونالد ترامب بالأمس بأن التضخم عند مستوى مثالي ويجب خفض الفائدة فورا في نفس اليوم الذي أظهرت فيه بيانات المنتجين ضغوط أسعار أعلى من المتوقع وعلى نفس الخط دعا وزير الخزانة إلى خفض الفائدة إلى ما وصفه بالمستوى المحايد والذي يرى أنه أقل بحوالي 150 نقطة أساس عن المستوى الحالي هذه الدعوات خاصة إذا جاءت بالتزامن مع انتقاد بنك اليابان بعدم رفع الفائدة وكان مشاكل الاقتصاد الأمريكي قد تم حلها.

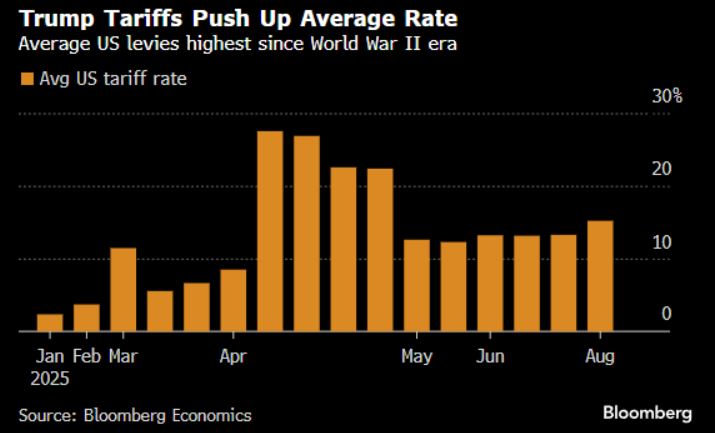

هذه التعليقات تشير الى الضغط المتزايد على الفيدرالي ولو ان التعقيدات الحالية تم خلقها من الادارة الاميركية ، ولان أدوات السياسة النقدية وحدها قد تكون قاصرت في حين ان البيت الابيض يتجاهل الإصلاحات المطلوبة بسبب التعريفات المرتفعة وهو قد يضاعف التحديات على المدى المتوسط ، ولأكون صريحا كلما سمعت مثل هذه المواقف زاد يقيني بأن نسبة الشعر الأبيض في رأسي ستتضاعف قبل نهاية العام. الواقع أن المستوى العام للتعريفات الجمركية يبلغ حاليا 15.1% وهو عبء يتحمله المستهلك في النهاية إما مباشرة عبرالأسعار أو بالامتصاص في هوامش أرباح الشركات. المخزونات في الوقت الراهن تعمل كعازل نسبي لكن هذا التأثير لن يدوم طويلا – وبيانات الامس مثال - ومع نهاية العام قد تبدأ هذه الضغوط في الانتقال بشكل أسرع إلى المستهلك خاصة مع نفاد المخزون الذي تم شراؤه قبل رفع التعريفات.

وفي الوقت الذي تعود فيه الأسواق إلى تسعير سيناريو الركود خلال الاثني عشر شهرا المقبلة يصبح هاجس الاضطرابات الاقتصادية حاضرا على مكاتب الاستراتيجيين ومديري المخاطر مع بقاء احتمال المخاطر الطرفية على الطاولة.

النظر الى الامام

اليوم ستتجه الأنظار إلى بيانات مبيعات التجزئة حيث تشير التوقعات إلى نمو بنسبة 0.5% على أساس شهري نتيجة جيدة قد توازن المعنويات بعد بيانات الأمس بينما قراءة ضعيفة قد تزيد المخاوف بشأن استهلاك الأسر وهو المحرك الأساسي للاقتصاد الأمريكي ، كما سيصدر استطلاع جامعة ميشيغان لثقة المستهلك والذي يعد من المؤشرات الثانوية لكنه يكتسب أهمية في فترات التوتر، قراءة إيجابية أو على الأقل غياب مفاجآت سلبية سيكون مناسب.

لا أرغب في إفساد حفلة الصعود والنتائج الإيجابية التي شهدتها بعض الأسهم مؤخرا لكن هناك ما يستدعي التوقف للحظة والنظر إلى الأفق ، الطقس الاقتصادي قد يتعكر خلال الفترات المقبلة ومزيج التضخم المرتفع وسوق العمل المتدهور ليس معادلة مريحة لأي صانع سياسة نقدية وبينما قد يختار الفيدرالي تحفيز الاقتصاد بخفض الفائدة فإن حدود هذا الخيار واضحة والمسؤولية الكبرى تكمن في تجنب الانزلاق نحو ركود تضخمي.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.