- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

طموحات أوراكل في مجال الذكاء الاصطناعي تواجه ضغوط التمويل مع خضوع خطط مراكز البيانات للتدقيق

انسحاب بلو أوول يكشف خللاً في هيكل التمويل

كان المحفّز المباشر تقريراً أفاد بأن شركة بلو أوول كابيتال ، أكبر شريك استثماري لأوراكل في مراكز البيانات ، قررت عدم دعم مشروع مركز بيانات مقترح بقيمة 10 مليارات دولار وبقدرة 1 غيغاواط في ولاية ميشيغان. وكان من المقرر أن يدعم هذا المرفق أحمال عمل OpenAI وأن يشكّل ركيزة أساسية لتوسع بنية أوراكل التحتية في مجال الذكاء الاصطناعي. ويُدخل انسحاب بلو أوول فجوة تمويلية ويضع هيكل تمويل المشروع موضع تساؤل ، رغم تأكيد أوراكل أن المفاوضات بشأن حصة حقوق الملكية لا تزال جارية. وعلى الرغم من أن المشروع لم يُلغَ رسمياً ، فإن فقدان مستثمر محوري يضغط على الجداول الزمنية ويثير الشكوك حول إمكانية تأمين رأس مال بديل بشروط مماثلة.

ومن المهم الإشارة إلى أن هذه التطورات لا تحدث بمعزل عن غيرها. إذ يبدو أن المقرضين من القطاع الخاص أصبحوا أكثر حذراً إزاء ارتفاع مستويات الدين لدى أوراكل وضخامة الإنفاق الرأسمالي المرتبط ببنية الذكاء الاصطناعي التحتية. ويعكس هذا الحذر تحوّلاً أوسع بين الممولين الذين يعيدون تقييم مزيج المخاطر والعوائد للاستثمارات الكبرى في الذكاء الاصطناعي، لا سيما في ظل استمرار التساؤلات حول أطر تحقيق الدخل ومعدلات الاستخدام. وبهذا المعنى، فإن قرار بلو أوول لا يُعد حكماً على أوراكل وحدها بقدر ما هو إشارة إلى تشديد الظروف المالية لتجارة بنية الذكاء الاصطناعي التحتية وارتفاع مستويات التركّز في هذا القطاع.

احتكاك الأرباح على المدى القريب مقابل الإشارة طويلة الأجل

يتقاطع هذا المشهد مع ملف أرباح يبدو بنّاءً من حيث الاتجاه العام ، لكنه لا يزال غير متوازن على المدى القريب. فقد قدّم الربع المالي الثاني الأخير لأوراكل نمطاً مألوفاً يتمثل في إشارات طويلة الأجل قوية يقابلها ضعف في أساسيات الأداء داخل الربع. نمت الإيرادات الإجمالية بنسبة 14% على أساس سنوي ، لكنها جاءت دون التوقعات ، ما أدى أيضاً إلى إخفاق في كل من الدخل التشغيلي والتدفقات النقدية الحرة. وجاء نمو خدمات السحابة ودعم التراخيص، وهو محرك الإيرادات الرئيسي، دون التوقعات وكان العامل الأبرز وراء هذا الإخفاق. وعلى الرغم من أن إيرادات الأجهزة والخدمات كانت أقوى نسبياً، فإنها لم تكن كافية لتعويض المخاوف المتعلقة بالتدفقات النقدية.

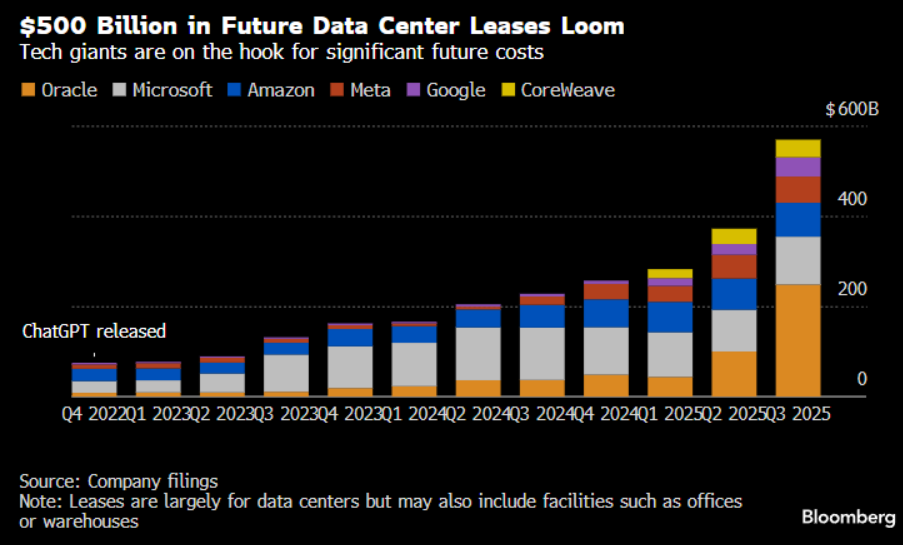

ومع ذلك، فإن التركيز المفرط على ضجيج الربع الأخير قد يحجب التحول الجاري داخل أوراكل. فقد سجّلت الشركة زيادة إضافية على شكل قفزة في الالتزامات المتبقية للأداء، مضيفة 68 مليار دولار خلال الربع، لترتفع قيمة إجمالي الرصيد المتراكم إلى نحو 523 مليار دولار. ويُعد هذا الرقم استثنائي بكل المقاييس، ويؤكد حجم الالتزامات التي يقدم عليها عملاء الذكاء الاصطناعي من الفئة فائقة الحجم والجيل المتقدم تجاه سعات طويلة الأجل من بنية Oracle Cloud Infrastructure. كما سلّطت الإدارة الضوء على تقدم ملموس في التنفيذ ، مع تسليم نحو 400 ميغاواط من سعة مراكز البيانات الجديدة.

كثافة رأس المال وقيد التمويل

لمعالجة مخاوف المستثمرين بشأن كثافة رأس المال ، شددت أوراكل بشكل متزايد على مرونة نموذج التمويل لديها. وأشارت الإدارة إلى آليات مثل ترتيبات تأجير الشرائح مع الموردين ، وهياكل المشتريات المؤجلة الدفع، معتبرة أن هذه الأدوات تخفّض بشكل ملموس المتطلبات النقدية الأولية مقارنة بإنفاق تراكمي يُقدَّر بنحو 100 مليار دولار. ومع ذلك، لا يزال من المتوقع أن يتجاوز الإنفاق الرأسمالي في السنة المالية 2026 حاجز 50 مليار دولار ، مع احتمال ارتفاعه أكثر في السنة المالية 2027. ويُبقي هذا المستوى من الاستثمار التدفقات النقدية الحرة تحت ضغط واضح ، ويزيد من حساسية الشركة لأي تغيّر في تكاليف التمويل.

وهنا تبرز أهمية تعثر مشروع مركز البيانات في ميشيغان. فمسألة تحويل الرصيد المتراكم إلى إيرادات لم تعد مجرد تحدٍ تشغيلي، بل أصبحت بشكل متزايد سؤالاً تمويلياً. وتبدأ الأسواق، ولا سيما المقرضون من القطاع الخاص، في التمييز بين شركات الحوسبة فائقة الحجم على أساس قوة الميزانية العمومية بوصفها عاملاً فارقاً. فعلى سبيل المثال، قيام أمازون بزيادة استثماراتها الخاصة في OpenAI يعزز فكرة أن رأس المال قد يتجه نحو مزودي الخدمات ذوي الملاءة الأعمق والقدرة الأعلى على تمويل التوسع ذاتياً.

وضوح الآفاق في السنوات اللاحقة ورواية استثمارية منقسمة

عند النظر عبر الدورة الاقتصادية ، فإن قلق السوق يتمحور أقل حول السنة المالية 2026 وأكثر حول السنوات اللاحقة. فالتوقعات للاثني عشر شهر المقبلة لا تزال إلى حد كبير مستقرة ، إلا أن مستوى الرؤية يتدهور بشكل ملموس بعد السنة المالية 2027، وهي الفترة التي يُتوقع فيها الاعتراف بالجزء الأكبر من الرصيد المرتبط بـ OpenAI. وإذا ما تأخر التوسع في السعة، أو أصبحت إمدادات الطاقة مقيدة، أو ارتفعت تكاليف التمويل بشكل أكبر، فقد يتأخر تحقيق الإيرادات لسنوات إضافية في المستقبل.

وفي المقابل ، سيكون من السابق لأوانه التقليل من التقدم الاستراتيجي لأوراكل. فقد نجحت الشركة فعلياً في ترسيخ مكانتها كمزوّد الحوسبة السحابية فائق الحجم الرابع، مع نمو البنية التحتية كخدمة بأكثر من 60% على أساس سنوي. وعلى المدى المتوسط، ومع انحسار قيود السعة ، قد يتسارع النمو بشكل ملموس بدءاً من منتصف 2026، مع توقعات تضع إيرادات السنة المالية 2028 فوق 125 مليار دولار.

تقدّم أوراكل اليوم رواية استثمارية مزدوجة المسار. فمن جهة ، هناك رصيد ضخم وواضح تقوده تطبيقات الذكاء الاصطناعي ومنصة حوسبة فائقة الحجم. ومن جهة أخرى ، تبرز تقلبات الأرباح على المدى القريب ، ومتطلبات رأس المال الثقيلة ، وتزايد التدقيق في كيفية تمويل هذه الطموحات. وتلخّص واقعة مركز البيانات في ميشيغان هذا التوتر بوضوح. فالفرصة لا تزال كبيرة ، لكن طريق تحقيق الدخل بات أضيق ، وأكثر اعتماد على رأس المال ، وأقل تسامح مع أي إخفاقات في التنفيذ.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.