- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

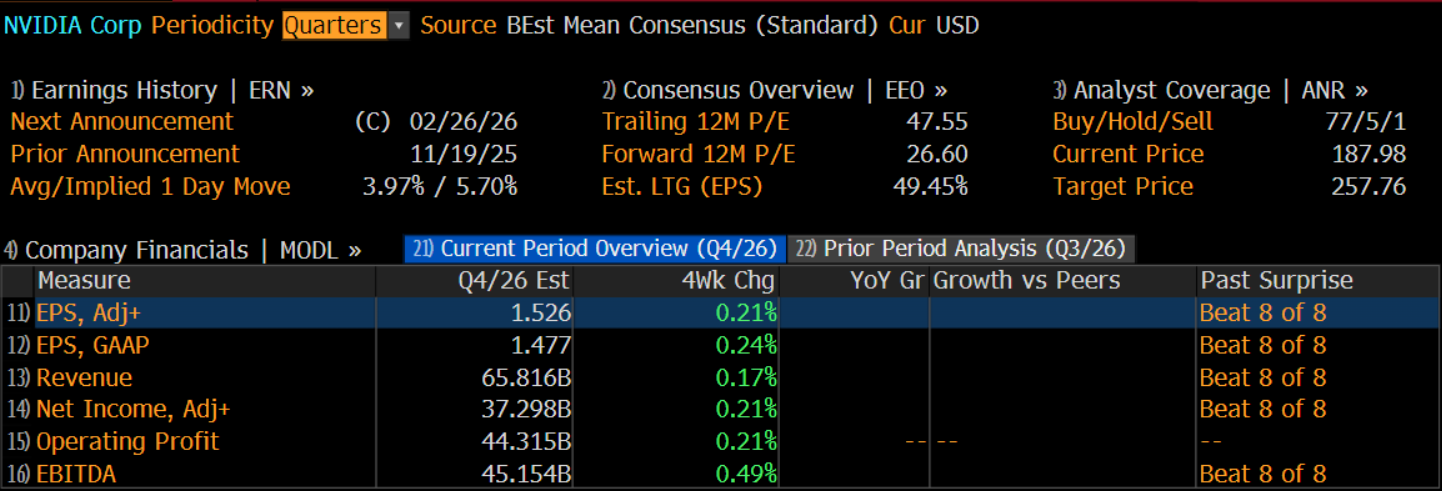

إنفيديا (NVDA) – مراجعة نتائج الربع الرابع: استمرار قوة مراكز البيانات وثلاثة مخاطر رئيسية تحت المراقبة

.png)

ومع ذلك ، يرى المتداولون عموماً أن الجزء الأكبر من الأخبار الإيجابية قد تم تسعيره بالفعل ويتحول التركيز حالياً إلى نمو مراكز البيانات ، وتيرة شحن شرائح Blackwell ، توزيع الطاقة الإنتاجية لدى شركة TSMC ، مدى صمود الحصة السوقية لإنفيديا أمام الشرائح المطورة داخلياً لدى العملاء ، إضافة إلى آفاق المبيعات في الصين. وحتى تتضح الرؤية بشأن إيرادات 2027 ، يبقى مزاج السوق حذر.

قطاع مراكز البيانات: نمو وتحولات هيكلية

الجزء الأكثر حساسية في هذا التقرير يتمثل بلا شك في قطاع مراكز البيانات، المحرك الأساسي لنمو الشركة. حتى في الربع الثالث ، ورغم قيود التصدير إلى الصين، شكّل هذا القطاع نحو 89.8% من إيرادات الشركة، ما يعكس دوره المحوري في ربحيتها الإجمالية. من زاوية قاعدة العملاء ، لا تزال الشركات الأربع الكبرى في الذكاء الاصطناعي - Microsoft، Amazon، Google، Meta - تمثل ما بين 40% و45% من إيرادات مراكز البيانات. ومن المتوقع أن يبلغ إجمالي إنفاقها الرأسمالي في 2026 نحو 650 إلى 660 مليار دولار، بارتفاع سنوي يقارب 60%. هذا الإنفاق يوفر قاعدة طلب مستقرة لإنفيديا ، ويساعد في تفسير متانة السهم رغم ارتفاع تقييماته.

عملاء رئيسيون آخرون ، من بينهم Tesla وOracle وOpenAI ، إلى جانب شركات النماذج الناشئة مثل Anthropic وCRWV ، يعززون أيضاً مشترياتهم. مقارنة بمزودي الخدمات السحابية فائقي الحجم، يعتمد هؤلاء بشكل أكبر على منظومة إنفيديا البرمجية المتكاملة وحلول الحوسبة الشاملة، ما يدعم هوامش الربحية الإجمالية.

على جانب العرض ، تتواصل زيادة الطاقة الإنتاجية لتغليف CoWoS لدى TSMC ، ما يخفف تدريجياً من اختناقات سابقة في سلاسل الإمداد. وفي ظل طلبات متراكمة تقدر بنحو 500 مليار دولار ، يدعم ذلك استدامة تسليم شرائح Blackwell وسلسلة Rubin المقبلة. من المهم الإشارة إلى أن إنفيديا ، رغم استحواذها على نحو 80% من سوق تدريب نماذج الذكاء الاصطناعي المتقدم عالمياً ، ورغم الحصن التنافسي الذي توفره بيئة CUDA البرمجية بفضل ارتفاع تكاليف التحول ، فإن هيكل نمو مراكز البيانات يشهد تحولاً تدريجياً.

عبر شراكات مع شركات مثل Groq ، تنتقل إنفيديا من مرحلة الطلب المتسارع على التدريب إلى نموذج متوازٍ يجمع بين التدريب والاستدلال (Inference). هذا التحول يُتوقع أن يعزز قوة التسعير في سوق الاستدلال، ويدعم في الوقت ذاته مرتكزات التقييم على المدى المتوسط.

ثلاثة مخاطر رئيسية: تصاعد المنافسة، ضبابية الصين، وضغوط التدفقات النقدية

رغم الأداء القوي لقطاع مراكز البيانات ، تبقى المخاطر قائمة على عدة جبهات.

أولاً، المنافسة تتصاعد بهدوء ولكن بثبات. خلال العام الماضي، استفادت كل من Google وBroadcom من شحنات شرائح TPU، ما انعكس إيجاباً على أداء أسهمهما. ورغم أن الإنفاق الرأسمالي لدى Google تضاعف تقريباً هذا العام ، فإن الجزء الأكبر من الميزانية الجديدة يُتوقع أن يذهب إلى تطوير وحدات TPU والشرائح المخصصة . هذا التوسع في الحلول الداخلية يحد موضوعياً من الطلب الإضافي على شرائح إنفيديا.

في الوقت نفسه ، شرائح MAIA من Microsoft، وTrainium من Amazon، وMITA من Meta، إضافة إلى سلسلة MI450 من AMD، باتت تنافس في سوق تدريب الذكاء الاصطناعي المتقدم الذي كان يتمتع بتركيز مرتفع سابقاً. لا تزال إنفيديا في موقع القيادة، لكن مكانتها كخيار أول غير قابل للمنافسة لم تعد مطلقة كما في السابق.

ثانياً، لا تزال حالة عدم اليقين تحيط بالسوق الصينية. ورغم تخفيف الولايات المتحدة قيود تصدير شرائح H200 ، فإن مسار الموافقات وحجم المبيعات الفعلية داخل الصين ما زالا غير واضحين. في حال اتجهت السياسات نحو مزيد من التخفيف، قد تحصل إنفيديا على مرونة إضافية في الإيرادات. أما في حال استمرار القيود، فقد تتعرض متانة الأرباح لاختبار حقيقي.

ثالثاً، الهيكل المالي يستحق متابعة. بلغت الذمم المدينة في الربع الثالث نحو 33.4 مليار دولار، فيما ارتفع المخزون بنسبة 32% على أساس فصلي. وفي ظل سردية المنتجات المباعة بالكامل، فإن أي زيادة إضافية في مخزون الربع الرابع قد تثير تساؤلات حول قوة الطلب الفعلية.

إضافة إلى ذلك ، بلغ التدفق النقدي التشغيلي في الربع الثالث 14.5 مليار دولار، وهو أقل بكثير من صافي الدخل البالغ 19.3 مليار دولار، ما يعكس معدل تحويل نقدي عند نحو 75% فقط. هذا يشير إلى أن الأرباح الدفترية لم تتحول بالكامل إلى نقد فعلي بعد. ومع اعتماد الشركة على عدد محدود من العملاء الكبار ، فإن أي تباطؤ في إنفاقهم الرأسمالي قد يضغط على توقيت وجودة التدفقات النقدية مستقبلاً.

وضوح الرؤية بشأن الإيرادات هو المتغير الحاسم

بصورة عامة ، يدعم استمرار قوة الإنفاق الرأسمالي على الذكاء الاصطناعي، ووضوح الطلبيات نسبياً ، إضافة إلى الحصن التنافسي القائم على المنظومة البرمجية المتكاملة، النظرة المتفائلة بشكل معتدل لدى وول ستريت تجاه نتائج إنفيديا للربع الرابع. تسليم الأرباح على المدى القصير بحد ذاته ليس مصدر القلق الرئيسي للسوق.

لكن التقلب الضمني قبيل النتائج لا يتجاوز نحو 5.7%، وهو أقل بكثير من نظيره لدى Meta وAmazon، ما يشير إلى أن العوامل الإيجابية قد تم تسعيرها إلى حد كبير، وأن السوق لا يمنح علاوة إضافية لاحتمال تحقيق نتائج تفوق التوقعات.

أداء السهم بعد النتائج لن يتحدد بقدر ما حققته الشركة في ربع واحد ، بل بجودة النمو واستدامته. تركيز المتداولين ينصب على ما إذا كانت التدفقات النقدية قادرة على مواكبة توسع الأرباح ، وما إذا كان الطلب من العملاء خارج فئة الشركات فائقة الحجم يستطيع تعويض أي تباطؤ محتمل ، ومدى قابلية احتواء المنافسة من الشرائح المطورة داخلياً، إضافة إلى تحسن آفاق السوق الصينية ووضوح وتيرة إطلاق الجيل الجديد من شرائح Rubin.

إذا أشارت الإدارة خلال مؤتمر النتائج إلى استمرار قوة الإنفاق الرأسمالي وامتداد الطلب عبر قاعدة عملاء أوسع، فقد يحظى السهم بدفعة قصيرة الأجل. أما إذا جاءت النتائج مطابقة للتوقعات فقط ، مع توجيهات حذرة للفترات المقبلة ، فإن احتمالية جني الأرباح ستكون أعلى.

وبعيداً عن هذا التقرير، قد يشكل مؤتمر GPU Technology Conference في مارس ، إلى جانب وتيرة إطلاق المنتجات الجديدة ، المحطات المرجعية التالية لتحركات السهم على المدى المتوسط.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.