- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

أسهم التكنولوجيا الكبرى تقود التعافي مع ترقب قراءة محورية للتضخم

يبدو واضحاً أن الأسهم الأميركية تحاول العثور على توازن بين روايتين متناقضتين منذ مطلع الاسبوع فمن جهة ، وبشكل متفهم ، حالة عدم الاطمئنان النابعة من بيانات الوظائف الأخيرة التي حركت الاسواق، ومن جهةٍ أخرى قناعة تتنامى بأن بنك الاحتياطي الفيدرالي سيضطر عاجلاً أو آجلاً إلى تخفيف القبضته النقدية.

مؤشر S&P 500 يوضح هذه التغيرات ، ولو ان التحركات تحت مظلة الموشر متباينة بفعل المعطيات. لكن التوجه الى ايجاد التوازن الجديد اظهر بوادر استقرار تتشكل، فاستعاد المؤشر هذا التوزن في المحافظة على نطاق يتراوح بين 6300 و 6360 حتى جلسة الامس، ليُنهي التداولات على نبرة إيجابية، أي أعلى بنحو 2 % من قاع الجمعة. هذا السلوك السعري يشير إلى أن المشاركين في السوق وجدوا مستوى دعم مقبول تقنياً حول حاجز 6200 – 6250، لكنه لا يخلو من توترٍ كامن يظهر في كل مرة يرتفع في التركيز على المحركات الاساسية.

قلب هذا الارتداد ظل تكنولوجيا والشركات كبيرة الحجم، إذ ان أسهم مثل إنفيديا وآبل وميتا قامت بالكثير من الدعم ، بعد نتائج الربع الماضي الجيدة ، وارتفاعها أعاد الحيوية للمؤشرات العامة وعوض جزء من الأداء الأضعف في القطاعات الاخرى، لاسيما الصحة.

الحركة جاءت متزامنة مع تراجع عائدات السندات بنحو 15 نقطة أساس من قمتها بعد تقرير الوظائف، ما يعكس حساسيةً مرتفعة لدى المستثمرين تجاه أي خفض محتمل في تكلفة التمويل. وفي المقابل ظلّ عرض العائد جذاباً بما يكفي لالتقاط التدفقات إلى صناديق السندات ذات المدة المتوسطة، ما يُفسر التقلب اللافت ، من هذه الزاوية بالنسبة لي على الاقل ، بين جلسة وأخرى. بعبارة أخرى، السوق لا يشتري قصة نمو متين، بل يشتري خياراً على استمرار تدفق السيولة، وهو خيار يبقى رخيصاً نسبياً في ضوء تسعير مشتقات التقلب عند مستوى منخفض. بالتأكيد موسم الاجازة الصيفية لها دور في عدم تحريك التقلبات اكثر.

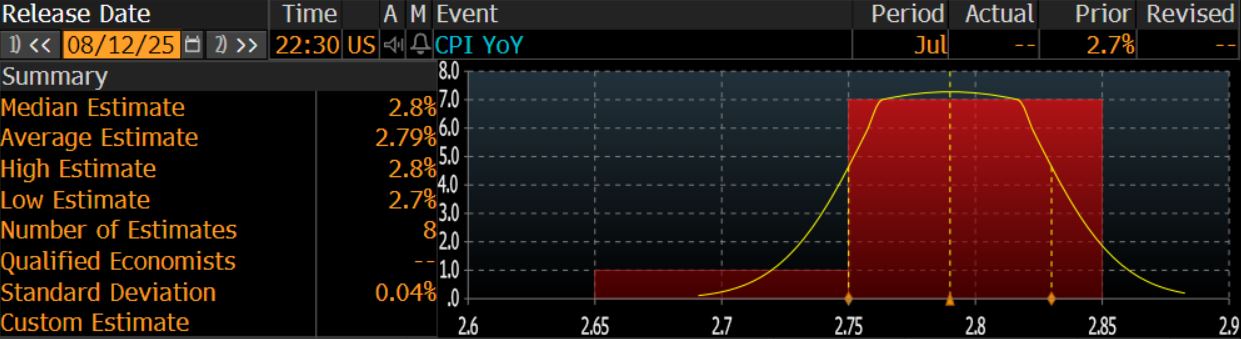

في السياق ذاته تتجه الأنظار إلى بيانات التضخم الأميركية الاسبوع القادم. يبلغ متوسط تقديرهم لمعدل التضخم عند 2.8% أي بفارقٍ اعلى عن القراءة السابقة البالغة 2.7%. ضيق نطاق التقديرات يوحي بأن الإجماع يرى استمرار مسار التباطؤ، لكن دون اتجاه الى مستوىهابط لمستهدف الفيدرالي. الاحتمال الأعلى هو قراءة تلامس 2.8%، ما يعني زيادة عُشر نقطة مئوية عن الشهر الماضي ، زيادة صغيرة من الناحية الإحصائية لكنها كبيرة بما يكفي لتعقيد لعبة التوقعات النقدية، لأن الأسواق تسعّر حالياً خفضاً بمقدار 25 نقطة أساس في اجتماع سبتمبر مع احتمال وارد ولكن غير مرجح بواقع 50 نقطة إذا تدهورت بيانات سوق العمل اكثر هذا الشهر.

إذا جاءت القراءة مطابقة أو أدنى من متوسط 2.8%، فسيجد الاعضاء المتجهين الى التيسير داخل الفيدرالي دوافع جديدة لتمرير رسالة مفادها أن السياسة مقيِدة بما فيه الكفاية. في هذا السيناريو، يمكن أن يمتد خط الارتفاع نحو مستويات قرب 6400. بالمقابل، مفاجأة صعودية ولو طفيفة ، وليكن 2.9% ، قد تشعل جدلاً حول انزلاق التضخم مجدداً إلى نطاق أعلى، وهو ما سيعيد عقود الفيدرالي الآجلة إلى تسعير مسارٍ أكثر تحفظاً ويضغط العوائد للأعلى. الفارق الجوهري بين المسارين أن السوق اليوم مهيأ نفسياً لسيناريو التهدئة، وبالتالي فإن عنصر المفاجأة يميل ناحية التضخم لا ناحية الانكماش وهو ما سيصعب مهمه الفيدرالي اكثر مع كل الضغوط الحالية من واشنطن.

التطور الأبرز الآخر هو توجه جديدة من الرسوم الأميركية على بعض الواردات الآسيوية في مجالات الادولية وأشباه الموصلات. صحيح أن الأثر المباشر على مؤشر الأسعار الاستهلاكية قد يحتاج أشهراً ليظهر، إلا أن إعلان رسوم تصل الى 3 خانات يدفع محللي السلع إلى مراجعة هياكل التكلفة العالمية تحسباً لانتقالات إنتاجية قد لا تنتهي بانخفاض الأسعار. الرهان ضمني هنا على أن سلاسل التوريد ستستوعب الصدمة من دون نقلها للمستهلك النهائي، غير أن سوابق مماثلة على وبنسب اقل بكثير أثبتت أن أثر الرسوم يتسلل غالباً إلى مؤشر التضخم الأساسي عبر الخدمات اللوجستية والتأمين والشحن قبل أن يستقر في بنود السلع.

في ضوء كل ذلك يبدو أن مؤشر S&P 500 يعيش لحظة توازن هشة القاع الأخير حول 6216 نقطة يمثل خط دفاع أول تحرسه توقعات تيسير السياسة النقدية، فيما يقف خط المقاومة شمال 6400 اصطدم الزخم سابقاً بعوائق التقييم المرتفع. الميزة النسبية التي تحظى بها الأسهم العملاقة ذات التدفقات النقدية الحرة العالية تخفي تحتها ضعفاً بنيوياً يتمثل في اتساع الفجوة بين أدائها وأداء بقية المكونات، ما يجعل صدمة مفاجئة في عوائد السندات أو في توقعات الأرباح قادرة على تحريك المؤشر ككل بوتيرة أسرع مما توحي به نظرة سطحية إلى المتوسطات.

الخلاصة أن الطريق إلى اجتماع الفيدرالي القادم يمر عبر اختبار تضخم وانعطاف سياسية تجارية غير مضمونة العواقب، وبين هذين المسارين يتقاطع مسارٌ ثالث عنوانه سيولة وفيرة لكن حساسة لأي إشارة مفاجئة. فإذا تجسد السيناريو المواتي بتباطؤ التضخم النسبي، فقد نشهد تمديداً لحركة الصعود وتركيزاً أكبر على أسهم النمو وربما عودة الحديث عن مستويات قياسية جديدة. أما إذا صدرت الأرقام على غير هوى الإجماع أو تعرقلت محادثات التجارة مع الصين خصوصا، فقد ينحرف مسار المؤشر سريعاً نحـو إعادة تسعيرٍ دفاعية، إذ سيجد المتداولون أنفسهم وجهاً لوجه مع حقيقة أن تسعير الأصول اليوم لا يترك هامش خطأ كبيراً أمام المفاجآت.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.