- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

يوم بيانات الوظائف الأميركية وتأثير بيانات الوظائف غير الزراعية على الأسواق

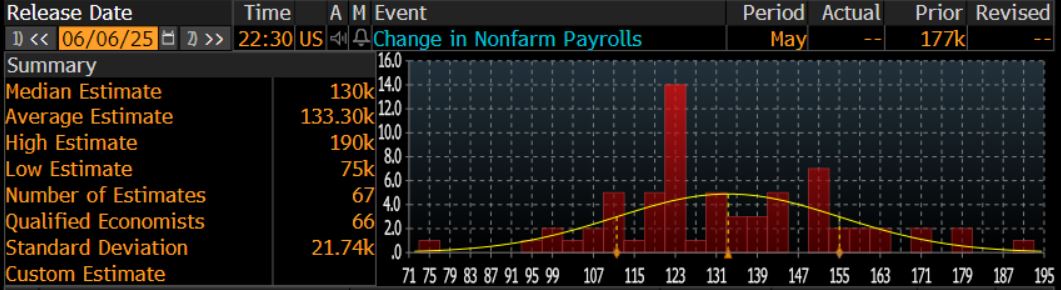

تمثل قراءة مايو للوظائف غير الزراعية المحفّز الأساسي للمرحلة المقبلة والاسهم، إذ يبلغ الوسيط المتوقع لنمو التوظيف نحو 130 ألف وظيفة، بعد أن سجلت القراءة المعدّلة لشهر أبريل 177 ألف وظيفة - انخفاض متوقع كبير ولكن غير مفاجئ. اذا كانت القراءة الفعلية أعلى من نطاق 140–150 ألف وظيفة، سيعزز ذلك الثقة في صلابة و تعافي الاقتصادي الأمريكي ويدعم الزخم الصاعد في أسواق الأسهم والمستمر منذ منتصف الشهر الماضي، مما يدفع المستثمرين إلى توسيع مراكزهم في قطاعات التكنولوجيا على وجه الخصوص والمالية المستهدفة بخفض التشريعات خلال الفترة المقبلة. أما إذا جاءت القراءة دون 130 ألف وظيفة، وخصوصاً إذا اقتربت من أدنى التوقعات حول 100 ألف وظيفة وهو النطاق الذي قد يرفع معدل البطالة بشكل متدرج الى الاعلى من مستوى 4.2%، فإن إعادة النقاش حول مسار تثبيت أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي تصبح مسألة واردة، وقد نشهد حينها تراجع في المعنويات الايجابية في الأسهم. وحتى إذا جاءت بيانات التوظيف أقوى من التوقعات، فإن الفيدرالي سيظل في في مكانه بين رغبته في الحفاظ على زخم التعافي من جهة وخشيته من تسارع التضخم من جهة أخرى بسبب التعريفات واثرها غير المعروف بالضبط بعد. يُضاف إلى ذلك احتمال أن تعبّر محاضر اجتماعات يونيو عن ميل نحو الانتظار ومشاهده ما يحدث، ولكن بيانات اليوم ستكون جوهر التوجات المستقبلية.

يبيّن مسار مؤشر إس أند بي 500 منذ منتصف أبريل تحولاً واضحاً في الزخم ولا يزال يأمل في الصعود الى الاعلى، إذ تخطّى المتوسط لخمسين يوم الذي يقارب 5,758 نقطة وتمسّك باتجاهه الصاعد ومتماسك حتى وصل إلى حافة منطقة المقاومة الممتدة بين 5,950 و6,000 نقطة. واستمد المؤشر قوته من تراجع الضجيج السياسي وانحسار مخاوف التوترات التجارية على الاقل عند المستويات المألوفة، ما قد ينحه زخماً إضافياً لاختبار مستوى 6,000 نقطة وربما تخطيه نحو القمم التاريخية السابقة حول 6,100–6,150 نقطة. بالتأكيد دراما ترامب وماسك لها تأثير بالذبذب على تسلا ولكتأثير محدود على السوق ككل. أما على صعيد المخاطر المحيطة ، ملف التعريفات الجمركية أو النزاعات التجارية بين الولايات المتحدة والشركاء الرئيسيين قد يعود إلى الواجهه ويؤدي إلى تقلبات. ارى ان مؤشر VIX لا يسعر احتمالية التصعيد بالشكل المطلوب عند مستويات الحالية بنحو 17 وتعتبر منخفضة نسبياً وهوما يُشير إلى هشاشة التسعير الحالي للمخاطر مع الاقتراب الى نهاية المهلة الشهر القادم.

في مكان اخر ، أوروبا، البنك المركزي الأوروبي خفض سعر الفائدة بمقدار 25 نقطة أساس للمرة الثامنة على التوالي، وذلك بعد انخفاض التضخم إلى أقل من 2 ٪، ما قد يشكل آخر خفض في دورة التيسير الحالية. وفي حال اعتمد صناع القرار هذا التخفيض على أنه الخطوة الأخيرة في سياسة التيسير، فقد يدفع ذلك باليورو إلى مستويات اعلى واختبار اغلاقات لم يشهدها منذ فبراير 2022 مقارنةً بالدولار الأمريكي. ومع ذلك، لا يرتكز هذا الصعود إلى قوة فعلية في الاقتصاد الأوروبي بقدر ما ينبع من ضعف واضح في الدولار، خصوصاً في ظل استمرار مخاطر عدم وضوح انعكاسات التعريفات على الاقتصاد الاوروبي واقتراب موعد عودة التعريفات المتبادبة الشهر القادم. في موازاة ذلك، لا يزال الاختلاف في السياسات النقدية بين الاحتياطي الفيدرالي والبنك المركزي الأوروبي يؤثر في تحركات زوج اليورو دولار، ويعطي زخماً لافتاً لمراكز لبيع الدولار وشراء اليورو استناداً إلى تفاوت منحنيات العائد بين سندات الخزانة الأميركية وسندات الألماني التي تعلب دور في تحركات هذا الزوج.

في المجمل، تبقى قراءة بيانات الوظائف غير الزراعية اليوم الحلقة الابرز أو الأقوى في مسار السوق؛ فإذا فاقت القراءة التوقعات فإن الزخم الصاعد سيدفع الأسهم لاختبار 6,000 نقطة بل وتخطيها نحو مستويات قياسية جديدة، أما قراءة دون المتوسط فتعيد فتح باب التصحيح والمراجعة. ويعيد توجهات الفيدرالي الى ربما اعادة تقييم مسار الانتظار ومشاهد ما يحدث.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.