- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

الانتخابات المبكرة في اليابان: لماذا تسعى رئيسة الوزراء سانايه تاكايتشي إلى تفويض أقوى ، وماذا يعني ذلك للين الياباني وسندات الحكومة اليابانية ومؤشر نيكاي

يمكن فهم الانتخابات المبكرة في اليابان ، والمقررة في 8 فبراير، ليس بوصفها إعادة ضبط سياسية تكتيكية ، بل كمحاولة مدروسة من رئيسة الوزراء سانايه تاكايتشي لترسيخ سلطتها في مرحلة تتزايد فيها درجة التشابك بين الديناميكيات المالية والنقدية وحركة الأسواق. هذا القرار يعكس حسابات سياسية لدى تاكايتشي ، تستند إلى ارتفاع مستويات القبول الشعبي لشخصها ، واستمرار تشرذم قوى المعارضة ، إلى جانب إدراك متزايد بأن نافذة الفرصة لإعادة تشكيل المسار المالي لليابان قد تكون في طريقها إلى التضييق.

في جوهرها ، تتمحور هذه الانتخابات حول تحويل الشعبية إلى سلطة تشريعية فعّالة. فعلى الرغم من الدعم الشعبي الواسع الذي تحظى به تاكايتشي ، إلا أن قدرتها على الحكم ظلت مقيدة بأغلبية ضيقة في مجلس النواب ، وبتركيبة غير مواتية في مجلس المستشارين. هذا الخلل أوجد احتكاك مستمر في مفاوضات الموازنة ، وقيّد نطاق المبادرات المالية ، ورفع الكلفة السياسية لأي تنازلات. الدعوة إلى انتخابات مبكرة تمثل محاولة لإزالة هذه القيود قبل أن تتغير الظروف الاقتصادية الكلية أو يتبدل المزاج الانتخابي.

لماذا التوقيت مهم

يكتسب التوقيت أهمية خاصة في ظل اقتراب نهاية السنة المالية ، مع بقاء تساؤلات جوهرية من دون حسم بشأن الموازنة التكميلية ، وسياسة ضريبة الاستهلاك ، والمسار المتوسط الأجل للاقتراض الحكومي. من منظور تاكايتشي ، فإن دخول هذه المرحلة بتفويض برلماني ضعيف يحمل مخاطر شلل سياسي قد يعطل تنفيذ السياسات. أما الحصول على أغلبية أقوى ، فيوفر فرصة لتثبيت التوقعات والتحرك بحزم لتنفيذ أجندتها الاقتصادية.

حسابات الائتلاف وضعف المعارضة

الترتيب القائم بين الحزب الليبرالي الديمقراطي وحزب الابتكار الياباني (JIP) أثبت قابليته للاستمرار ، لكنه يوفّر استقرار أكثر مما يوفّر قوة سياسية حقيقية. وتشير استطلاعات الرأي إلى أن الحزب الليبرالي الديمقراطي قد ينجح في تحقيق أغلبية بسيطة بمفرده ، مع إمكانية الاقتراب من عتبة الثلثين عند التحالف مع حزب الابتكار. هذا الاحتمال الصعودي يحمل وزن كبير، لا سيما في ظل غياب الزخم عن محاولات المعارضة لتوحيد صفوفها.

أما تشكيل تحالف الإصلاح الوسطي (CRA) ، فقد كان يهدف إلى تقديم بديل ذي مصداقية ، إلا أن المؤشرات الأولية توحي بضعف حماسة الناخبين. ويبدو الدعم هش ، خصوصاً بين الناخبين المترددين والشباب ، كما فشل التحالف حتى الآن في صياغة سردية مضادة مقنعة لرسالة تاكايتشي القائمة على النمو. هذا التشرذم يعزز بشكل ملموس احتمال أن تخرج الانتخابات بنتيجة تزيد من قوة الحكومة القائمة.

لماذا تغيّر أغلبية الثلثين كل شيء

من منظور الأسواق ، يُعد الفرق بين الأغلبية البسيطة وأغلبية الثلثين الفائقة بالغ الأهمية فنتيجة حاسمة بهذا الحجم تُمكّن الحكومة من تجاوز مجلس المستشارين وتمرير التشريعات من دون الدخول في مفاوضات مطوّلة. صحيح أن ذلك يقلّص حالة عدم اليقين السياسي ، لكنه في المقابل يزيل أحد القيود المؤسسية الأساسية على التوسع المالي. الأسواق عادةً ترحّب بالوضوح ، لكنها تصبح أقل ارتياح عندما تكون الطموحات السياسية غير مقيّدة.

الأجندة السياسية في حال نجاح تاكايتشي

في حال خروج تاكايتشي بتفويض من الثلثين ، فمن غير المرجح أن يكون اتجاه السياسات هادئ أو تدريجي. التركيز سيكون واضح على الدعم المالي ، وتخفيف أعباء تكاليف المعيشة ، والإنفاق الاستراتيجي ، حتى في الوقت الذي يتجه فيه بنك اليابان نحو تطبيع نقدي تدريجي. أكثر عناصر هذه الأجندة إثارة للجدل هو المقترح بإلغاء ضريبة المواد الغذائية. سياسياً ، يتمتع هذا الإجراء بشعبية واسعة وسهولة في التسويق للرأي العام ، لكنه من الناحية المالية يطرح إشكاليات جدية.

في الوقت الحالي ، لا توجد آلية تمويل واضحة لتعويض أي تخفيضات ضريبية محتملة. وفي غياب إجراءات مقابلة ، فإن التطبيق سيستلزم على الأرجح إصدار المزيد من الدين الحكومي. هذا يفتح الباب أمام تساؤلات مباشرة حول استدامة الدين ، في مرحلة يتعرض فيها الرصيد الأولي للمالية العامة لضغوط متزايدة ، وتُظهر فيها عوائد السندات طويلة الأجل حساسية متنامية لديناميكيات العرض.

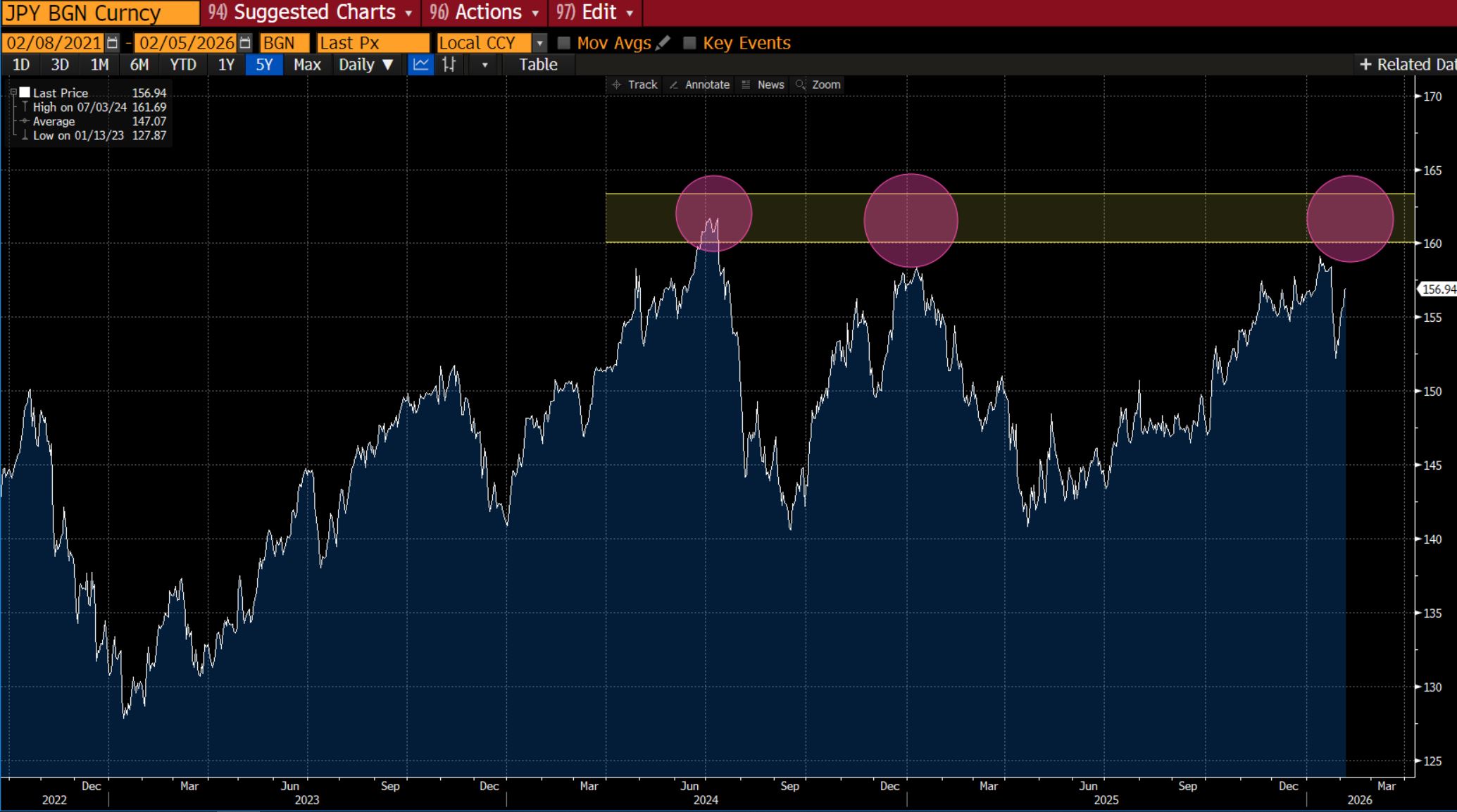

تداعيات الأسواق: الين ، السندات ، والأسهم

هنا قد تصبح ردود فعل الأسواق أكثر تعقيد ففوز قوي للحزب الليبرالي الديمقراطي قد يدعم شهية المخاطرة في المرحلة الأولى. الأسهم ستستفيد من توقعات التحفيز المالي ، واستمرارية السياسات ، وضعف العملة. وفي المقابل ، من المرجح أن يواجه الين ضغوط متجددة نحو التراجع ، مع إعادة تقييم المستثمرين للتوازن بين التوسع المالي وتشديد السياسة النقدية.

سندات الحكومة اليابانية ، ولا سيما عند الطرف الطويل من منحنى العائد ، ستكون نقطة الضغط الأساسية. فالتخفيضات الضريبية غير المموّلة واحتمال اتساع العجز المالي يدفعان باتجاه منحنى عائد أكثر انحدار ، حيث تتحمل الآجال الطويلة العبء الأكبر من عملية التكيّف. وتجارب التقلب الأخيرة تشير إلى أن هذا الجزء من المنحنى بات أكثر حساسية للإشارات المالية ، وأن نتيجة تمنح أغلبية فائقة من الثلثين من شأنها تضخيم هذه الحساسية.

ويرى بعض المحللين أنه حتى في حال حصول تاكايتشي على تفويض قوي ، فمن المرجح أن يتم تمرير الموازنة الحالية إلى حدّ كبير من دون تغييرات جوهرية في المدى القريب، على أن تُرحّل إجراءات الإنفاق الأكثر طموح إلى النصف الثاني من عام 2026. ووفق هذا التفسير ، قد تكون تحركات الأسواق بعد الانتخابات قصيرة الأجل ، ولا سيما في ظل الاقتراب من نهاية السنة المالية.

البعد النقدي للسياسة الاقتصادية

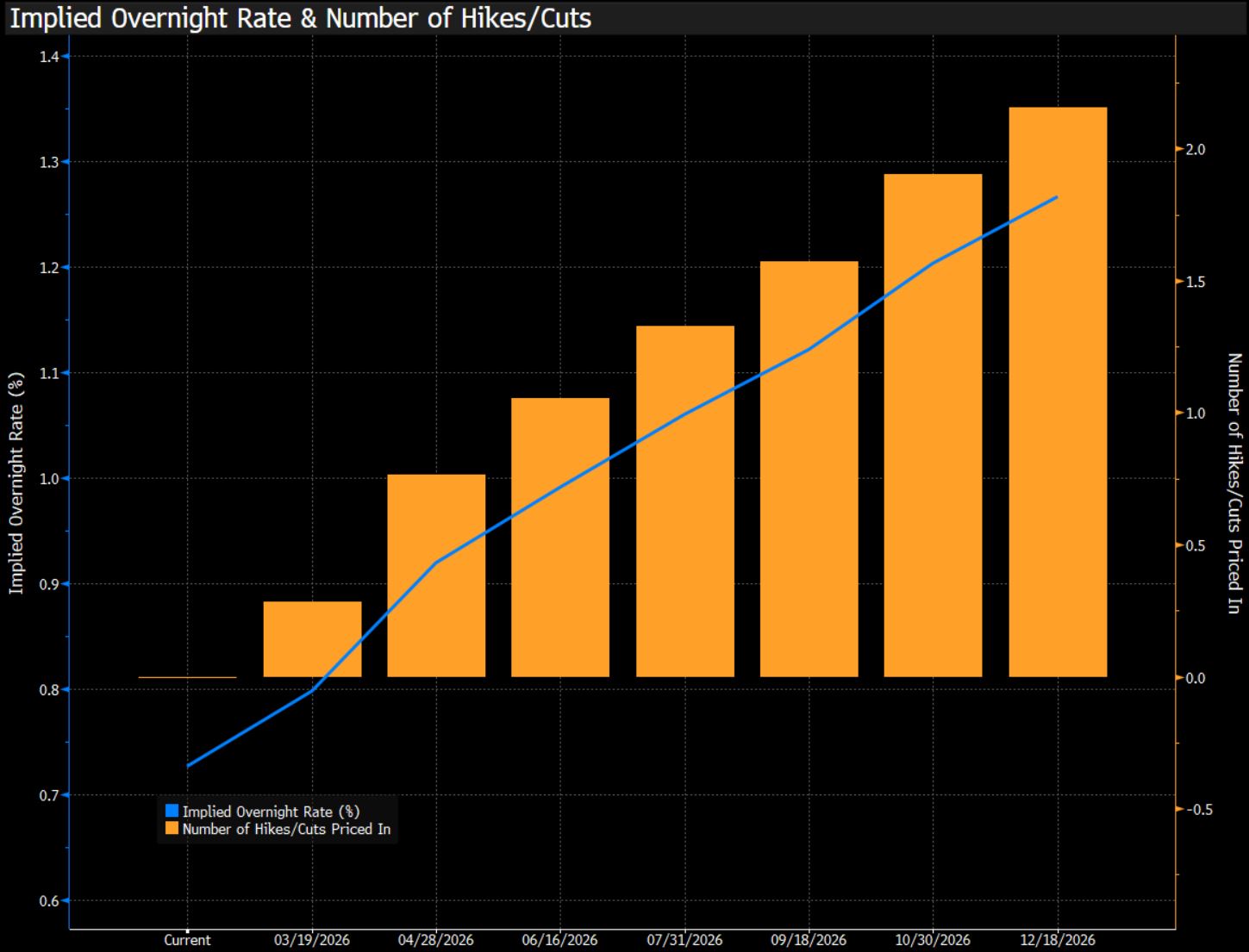

إن فوز انتخابي واضح يضعف الين ويرفع مخاطر التضخم قد يدفع بنك اليابان في نهاية المطاف إلى تشديد السياسة النقدية بوتيرة أسرع مما هو متوقع حالياً ، مع تسعير الأسواق لما يقارب زيادتين بمقدار 25 نقطة أساس لكل منهما قبل نهاية العام. في المقابل ، فإن نتيجة أقل حسم أو خسارة من شأنها أن تعزز العملة ، وتؤدي إلى تسطيح منحنى العائد ، وتؤجل مسار تطبيع السياسة النقدية، بينما يعيد بنك اليابان تقييم التوجهات المالية للحكومة.

السيناريو الأكثر ترجيح

يبقى السيناريو الأرجح هو فوز يقوده الحزب الليبرالي الديمقراطي يعزّز قبضة تاكايتشي داخل مجلس النواب. ورغم أن الحصول على أغلبية فائقة من الثلثين ليس مضمون ، فإنه يظل احتمال ذا مصداقية. مثل هذه النتيجة ستميل بكفة السياسات نحو مزيد من التوسع المالي ، وتفرض ضغوط على الين وسندات الحكومة اليابانية طويلة الأجل ، مع بقاء الدعم العام للأسهم اليابانية قائم.

بهذا المعنى ، لا تدور هذه الانتخابات حول البقاء السياسي بقدر ما تتعلق بتوسيع التفويض. تاكايتشي تطلب فعلياً من الناخبين تفويض لنهج مالي أكثر جرأة مقابل النمو والاستقرار. أما الأسواق ، فتوازن بين مكاسب الحسم والوضوح من جهة ، ومخاطر الطموحات غير المموّلة من جهة أخرى. وستسهم نتيجة الانتخابات في رسم ملامح المشهد السياسي في اليابان وتحديد الأداء النسبي لأهم فئات الأصول خلال الأشهر المقبلة.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.