- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

الأسهم تميل للصعود والدولار يتراجع مع ترقب نتائج إنفيديا وبيانات المستهلك

لم تأت ابرز مناقشات الأسواق خلال الجلسة الماضية من بيانات اقتصادية أو كلمة لمسؤول فيدرالي، بل من السياسة. قرار ترامب بإقالة عضوة مجلس الاحتياطي الفيدرالي ليزا كوك كان ابرز النقاط وأثار قلق بشأن استقلالية المؤسسة النقدية الأهم في العالم، ويبدو ان الاسواق ، على الاقل هذه المره ، قد فقدت الحساسية من تدخلات الادارة الاميركية او تقلل من حجم هذه التحرك بإقالة كوك. ولذلك لم يتم إعادة تسعير المخاطر بشكل بارز عبر مختلف فئات الأصول.

لقد أمضت الأسواق معظم العام وهي توازن بين إشارات التيسير القادمة من الفيدرالي ومخاطر التضخم المستمر وضعف النمو. لكن إضافة عنصر السياسة إلى المعادلة يزيد التعقيد، ويهدد بتقويض الركيزة الأساسية التي يقوم عليها الفيدرالي وهي المصداقية والاستقلالية. كاد اجزم لو ان الاقالة كانت قبل خطاب جاكسون هول بالانفتاح على التيسير ، لكن النقاش حول مدى تفاقم الوضع وربما وشاح احمر يكتسي الشاشات.

حذر محدود واعادة هندسة لجنة الفيدرالية

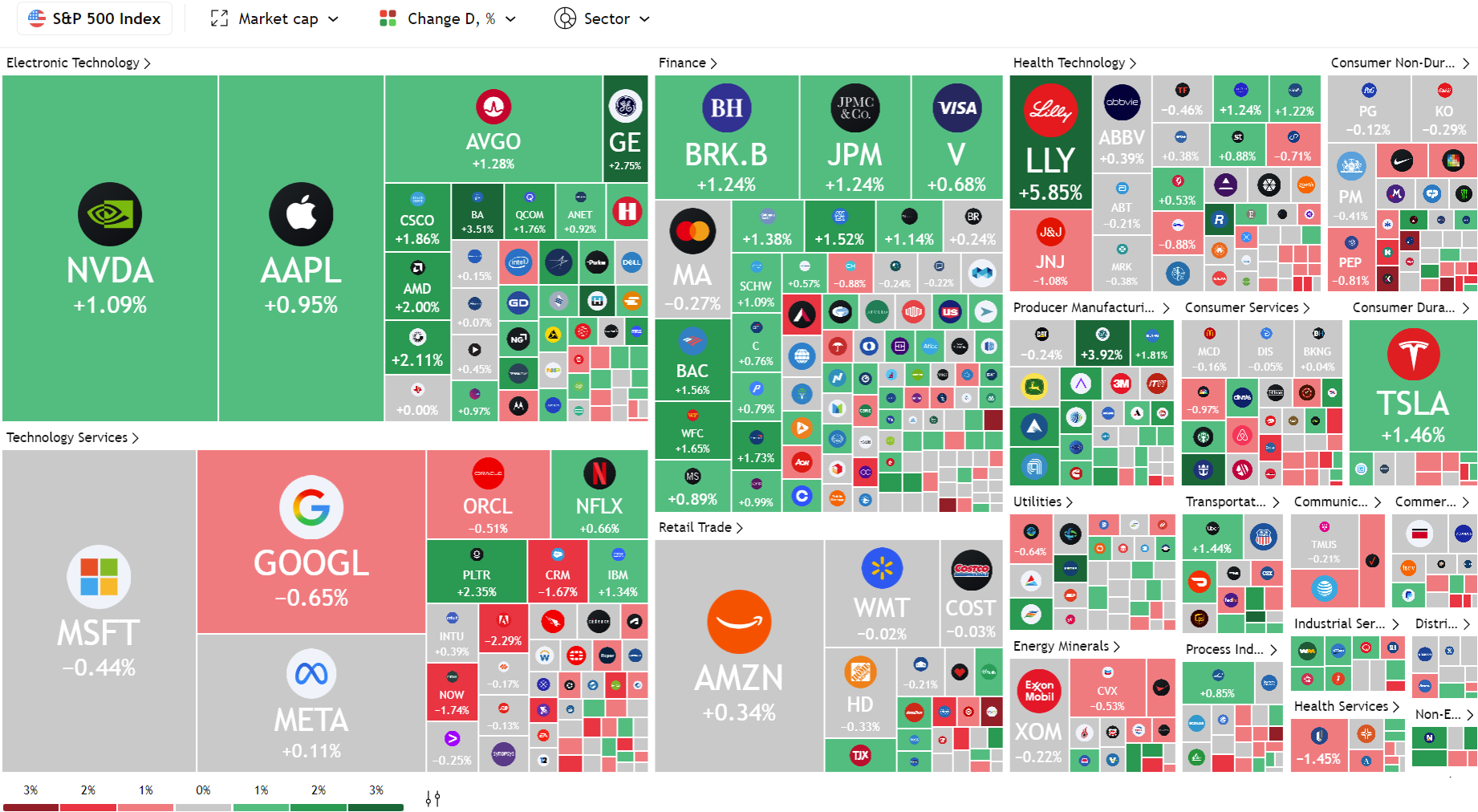

أنهت الأسهم الأمريكية تداولاتها على تباين، حيث تداول مؤشر S&P 500 بنحو 0.4% في المنطقة الخضراء، وادء مشابه في الناسداك. التحرك بين القطاعات يبدو محدود مع تحيز لقطاع التكنولوجيا ، ربما قبل نتائج إنفيديا ، وشراء القوة في القطاع المصرفي والبنوك وأيضا بعض التناثر فيه اللون الأخضر الذي يأتي في سياق الأخبار الفردية للشركات. أما آسيا فكانت أكثر تفاؤل هل تداولات الأسبوع الماضي وبعد مطاردة الزخم، انعكست التداولات الى اللون الأحمر ولكن عمليات البيع لا تبدو حادة بشكل اعتدنا عليه ولذلك يبدو أنه أخذ أرباح بدلا من بيع مخاوف أو تغير حاد في معنويات المضاربين بالتحديد.

تحركت عوائد الخزانة الأمريكية بشكل متباين، حيث استقر العائد على السندات القصيرة فيما تحرك العائد على العشر سنوات ليصل إلى 4.25%، ما أدى إلى انحدار طفيف في المنحنى مع شبه ثبات في مدد 30 عام. الرسالة هنا مزدوجة في طبيعتها من جهة، هناك طلب على الأمان عبر المدد الطويلة تحسب لتقلبات ، ومن جهة أخرى يبقى المستثمرون مترددين بشأن سرعة خفض الفائدة مع استمرار ضغوط التضخم على الاجال الاقرب.

كان سوق العملات الاوضح في التفاعل مع خبر اقاله عضو الفيدرالي ولكن لايزال محدود التذبذب من منظور البيانات. مؤشر الدولار تراجع مره اخر تحت مستوى 98، مع خفض المستثمرين تعرضهم للعملة الخضراء خشية تراجع مصداقية السياسة النقدية الأمريكية ولكن من الخطأ تفسير ذلك من ناحية واحدة فقط حيث ان تحرك الفيدرالي للتيسير هو المحرك الاساسي. اليورو بالكاد يحافظ على مستوى 1.1600.

في المقابل، الذهب عند مستويات اعلى إلى نحو 3385 دولار للأونصة. وهو ما يشير إلى أن المستثمرين الحذرين لا يزالون يفضلون الذهب في البيئة الحالية الى وضوح أكبر في المسار النقدي والتضخم. قاعدة الذهب على تزال قوية في البيئة الحالية بالرغم ن التغيرات في التجارة الدولية التي هدأت مؤخراً. النقاط المستخلصة من هذه الجلسة أن التحركات السياسية قد توازي في تأثيرها البيانات الاقتصادية. احتمال خفض الفائدة في سبتمبر ما زال عند مستويات تفوق 85%، لكن القناعة وراء هذا التسعير تتعرض للاختبار من المتداولين. الأسواق تحتاج إلى الثقة في أن الفيدرالي يعمل بمعزل عن الضغوط السياسية، والشك في هذا يرفع مستويات الغموض ويزيد من تقلبات السوق – لم نره هذه المره ولكن لا ينبغي اغفال ذلك. ستظل الأنظار على أوروبا لمراقبة مؤشرات النمو، وعلى الصين لقياس مدى فاعلية النشاط الحالي في الاسهم وايضا المؤشرات الاقتصادية. المنطق عبر الأصول يقول انه عندما تتداخل السياسة مع النقد، يرتفع الغموض وتزداد التقلبات ويعاد تسعير العوائد المتوقعة. الأسهم تفقد بعض الزخم، العملات تعيد التوازن، والسلع تتحرك وفق خليط من توقعات النمو والسياسة ولو ان ذلك لم يشاهد بوضوح في حركة الاسعار امس.

نظرة مستقبلية

التركيز الآن يتجه إلى كيفية تواصل الفيدرالي حيث سنستمع اليوم لويليم و بركين من الفيدرالي. والأيام المقبلة ستخضع البيانات الاقتصادية واهمها مؤشر نفقات المستهلكين يوم الجمعة ، والاسبوع القادم وخاصة بيانات الوظائف ، لتدقيق من المستثمرين الباحثين عن إشارات تؤكد أو تنفي مسار التيسير.

في الوقت نفسه، الانظارعلى القطاع التقني قبيل اعلان نتائج نفيديا غدا بعد الاغلاق بأبرز اعلانات النتائج ، وايضا يتم متابعه ارقام ثقه المستهلكين وارقام السلع المعمرة ونتائج بيع 69 مليار دولار في سندات لمده عامين للحكومة الاميركية.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.