- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

- Монгол хэл

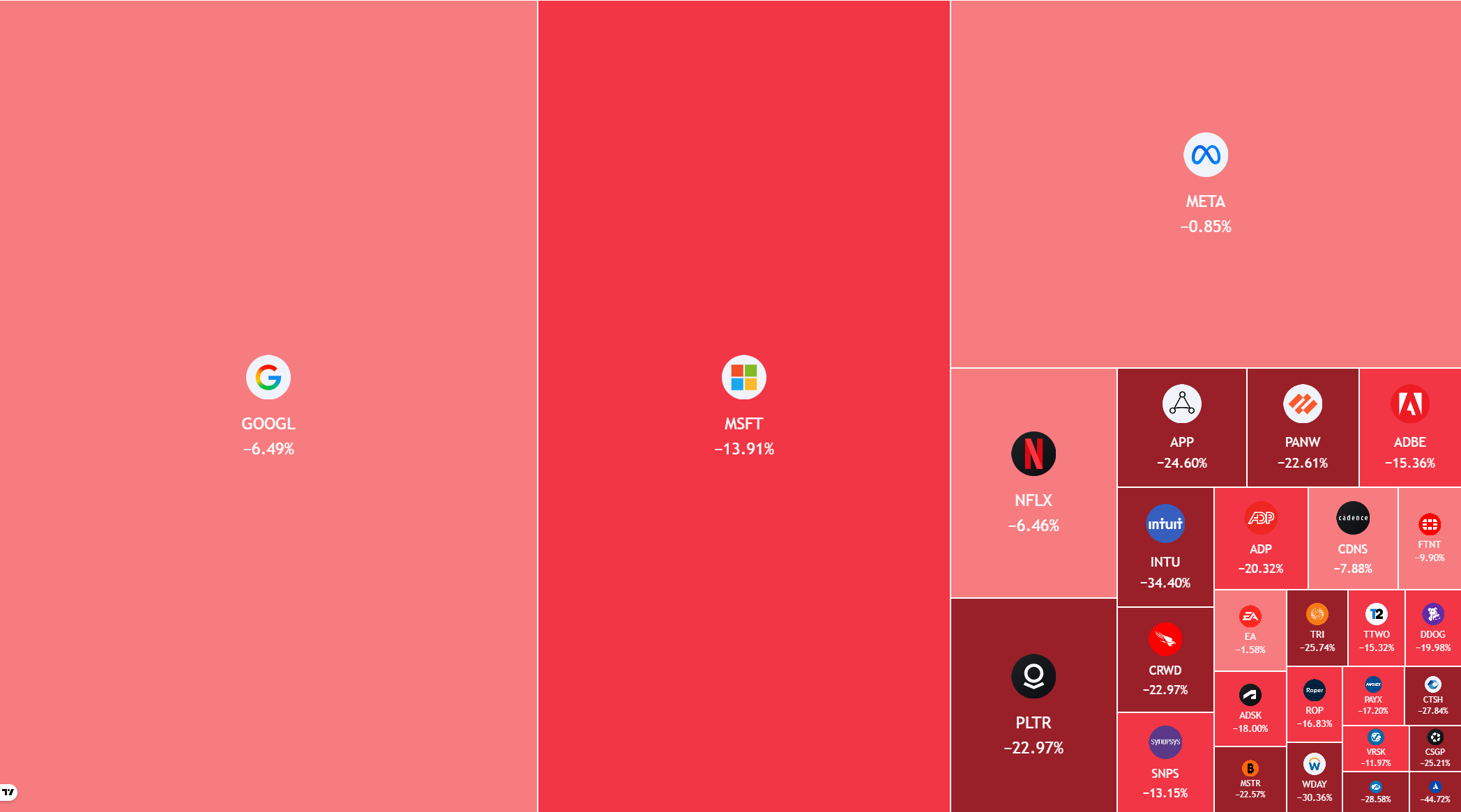

استمرار البيع الجماعي لأسهم البرمجيات: هل هو فقط إعادة تسعير أم بداية مرحلة جديدة؟

تشهدت أسهم شركات البرمجيات الأمريكية خلال اخر اربعة أسابيع موجة هبوط واضحة كما يظهر من الأداء الضعيف لعدد من الشركات الكبرى مثل مايكروسوفت وإنتويت وبالانتير وأدوبي وبالو ألتو ، حيث تراوحت التراجعات بين نحو 10% وأكثر من 30%. هذه الحركة لا تبدو مرتبطة بعامل واحد بقدر ما تعكس عملية إعادة تسعير شاملة للقطاع بعد فترة طويلة من الأداء القوي ، وتشير إلى تحول تدريجي في نظرة المستثمرين تجاه شركات البرمجيات مقارنة ببقية قطاع التكنولوجيا.

ضغط أسعار الفائدة على تقييمات شركات البرمجيات

العامل الأول يتمثل في حساسية شركات البرمجيات المرتفعة لتحركات أسعار الفائدة. فهذه الشركات تُصنف ضمن الأسهم طويلة الأجل من حيث التقييم ، حيث تعتمد أسعارها بشكل كبير على توقعات النمو المستقبلي والتدفقات النقدية البعيدة زمنياً. ومع تراجع رهانات خفض الفائدة أو تأجيلها خلال العام ، ترتفع معدلات الخصم المستقبلية المستخدمة في تقييم الشركات ، ما يؤدي إلى ضغط مباشر على مضاعفات الربحية والقيمة السوقية. لذلك كان من الطبيعي أن تتعرض شركات البرمجيات لضغوط أكبر من شركات التكنولوجيا الأخرى.

مرحلة جديدة في تقييم الذكاء الاصطناعي

في الوقت نفسه بدأ السوق ينتقل من مرحلة الحماس لاستثمارات الذكاء الاصطناعي إلى مرحلة التركيز على العائد المالي من هذه الاستثمارات ففي العامين الماضيين حصلت معظم شركات البرمجيات على علاوة تقييم بسبب ارتباطها بالذكاء الاصطناعي ، لكن المستثمرين أصبحوا يركزون الآن على الامور الاكثر واقعية حيث يتمثل في مدى قدرة هذه الشركات على تحويل ادوات الذكاء الاصطناعي إلى إيرادات وأرباح ومدى تأكل الايرادات بسبب الادوات المتاحة حالياً للعامة. حتى الآن تبدو شركات البنية التحتية التقنية ، خصوصاً أشباه الموصلات ومراكز البيانات ، أكثر وضوحاً من حيث تحقيق الإيرادات مقارنة بشركات البرمجيات التي لا تزال في مرحلة تطوير المنتجات وتقف على ارض غير صلبة.

تباطؤ إنفاق الشركات يضغط على النمو

إضافة إلى ذلك ، تشير نتائج العديد من الشركات إلى تباطؤ في إنفاق الشركات على التكنولوجيا ، وليس الرقائق او مراكز البيانات، مع ظهور دلائل على إطالة دورات التعاقد وتأجيل قرارات الإنفاق وتحول بعض العملاء إلى تحسين استخدام التراخيص الحالية بدلاً من التوسع. هذا التباطؤ لا يعني تراجع حاد في الطلب لكنه بالتأكيد يشير إلى عودة النمو إلى مستويات اقل بعد فترة توسع قوية.

إعادة تموضع داخل قطاع التكنولوجيا

تبدو موجة الهبوط الحالية أقرب إلى عملية إعادة تموضع داخل قطاع التكنولوجيا أكثر من كونها بداية اتجاه هابط واسع ، حيث يتحول جزء من التدفقات الاستثمارية نحو شركات البنية التحتية التقنية التي تظهر نمو أكثر. وإذا استمر هذا الاتجاه ، فقد يشير إلى مرحلة تباين متزايدة بين شركات التكنولوجيا ، حيث يعتمد الأداء المستقبلي لأسهم البرمجيات بشكل أكبر على قدرتها الفعلية على تحقيق نمو مستدام مع تطور ادوات الذكاء الاصطناعي.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.