- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

كل شيء كان سيء في بداية الأسبوع سندات الخزانة ، العقود المستقبلية للأسهم ، مؤشرات التقنية ، والقطاعات الدفاعية وأيضا عناوين الأخبار التي تؤكد إصرار القيادة السياسية في البيت الأبيض على تطبيق التعريفات الجمركية بغض النظر عن مخاوف الأسواق. يقول ترامب أنه لم يخطط لهندسة انخفاض السوق والتصحيح في الأسعار وان أخذ الدواء مر ولكنه ضروري للحالة الصحية لتوازن الميزان التجاري للولايات المتحدة وهو ما يبدو هدف إدارة ترامب الجوهري لسد العجز في ميزان التبادل التجاري.

أكثر من 50 دولة تواصلت بالفعل مع الإدارة الأمريكية لمناقشة التعريفات الجمركية وربما للتوصل الاتفاقيات التجارية تقدم الأطراف المختلفة أو على الأقل تخفف من حالة القلق في حركة التبادل التجاري وخصوصا للدول التي سيفرض عليها تعريفات جمركية متداولة بنسب كبيرة وأهم هؤلاء الشركاء التجاريين الاتحاد الأوروبي والصين. يبدو أن المفاوضات مع الأخيرة ستكون شاقة وطويلة حيث أن ترامب قال أنه سيضاعف الرسوم التعريفية على الصين وذلك بعد ردهم بنسبة مشابهة عنده 34%. مستوى الرسوم الحالية على الصين مع التعريفات المتبادلة التي أعلن عنها الأسبوع الماضي يقف عندها 54% ولذلك إذا تم مضاعفة هذه التعريفات سوف تصبح أكثر من 100% وهو ما أعتقد أن الأسواق لا تأخذه على محمل الجدية ولا يكون الحركة التجارية مع الصين البالغة أكثر من 700 مليار دولار سنويا سوف ينتج عنها تعريفات جمركية بأكثر من المبلغ الأساسي - لا منطق مالي ولا اقتصادي يدعم التوجه إنما ضغوط سياسية على ما يبدو.

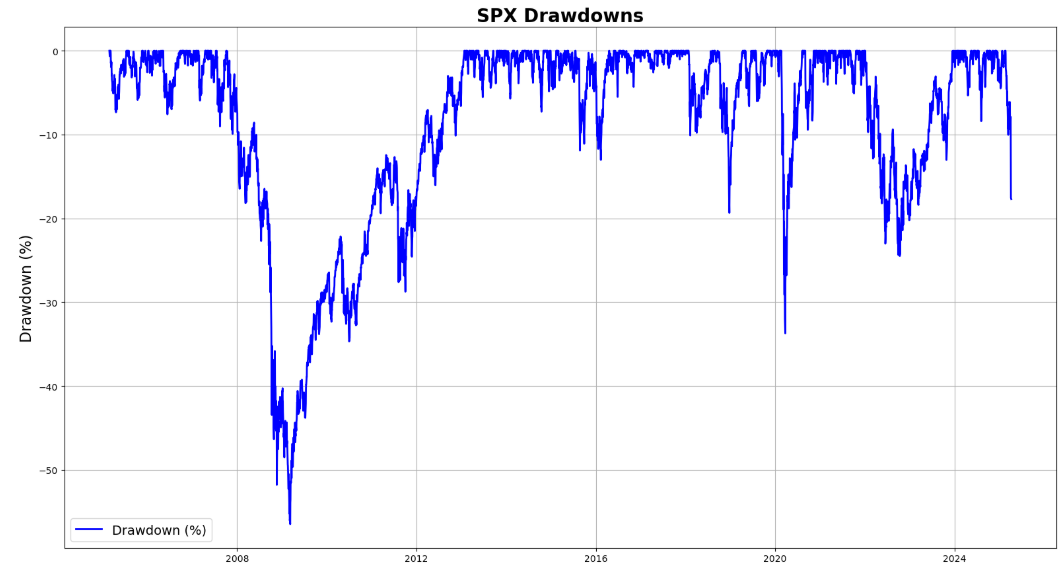

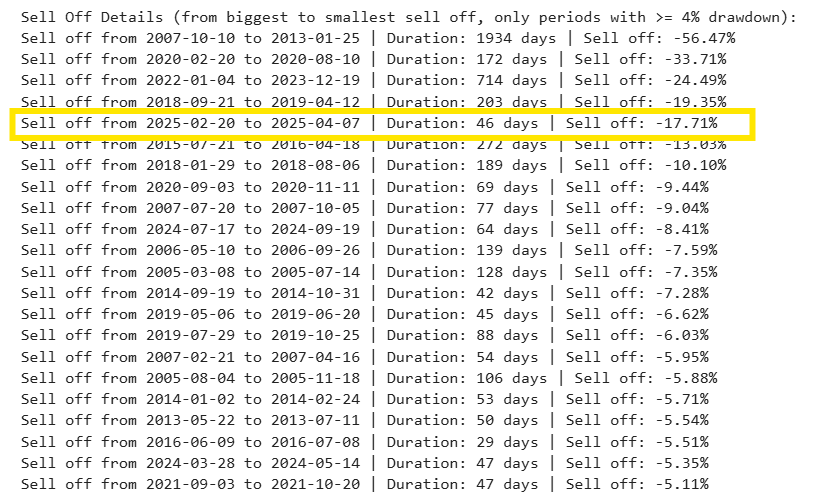

تصحيح حاد... لكن ليس كارثي: قراءة لهبوط S&P 500

بالتوجه إلى حركة الأسعار والتصحيح في مؤشر الأسهم الأمريكية ، خلال الفترة من 20 فبراير إلى الاّن، سجّل مؤشر S&P 500 هبوطًا بلغت نسبته 17.7% ووصل إلى أكثر من 20% عند بداية جلسة الأمس، في حركة تصحيحية تُعد من بين أكثر ست تصحيحات حدة خلال العقدين الماضيين. ورغم قصر المدة الزمنية، فإن الهبوط كان لافتًا في سرعته وعمقه وخصوصا خلال جلسات التداول الاخيرة، وهو ما أعاد إلى الأذهان موجات الهلع الكبرى في السوق مثل أزمة 2008 وجائحة 2020، إلا أن دوافع هذه الحركة تختلف جوهريًا عن الأزمات السابقة.

ما الذي يقود هذا التراجع؟ إنها السياسة... لا ازمة حقيقة الى الاّن

اللافت في هذا الهبوط أنه لم يكن مدفوعًا بأزمة ائتمانية، أو انهيار في النظام المصرفي، أو حتى ضغوط تضخمية خارجة عن السيطرة، بل جاء نتيجة قرارات سياسية مباشرة تمثلت في فرض تعريفات جمركية واسعة النطاق على شركاء تجاريين رئيسيين، ضمن مسار تصعيدي في الخطاب الحمائي من جانب الإدارة الأمريكية. هذه الإجراءات ألقت بظلال من الشك على مستقبل أرباح الشركات، لا سيما تلك العاملة في قطاعات مثل التكنولوجيا والصناعة، التي تعتمد بشكل كبير على سلاسل التوريد العالمية والأسواق الدولية. وقد أدى ذلك إلى حالة من إعادة تسعير سريعة للأسهم، خصوصًا بعد فترة من التقييمات المرتفعة التي فاقت المتوسطات التاريخية.

ما يمكن ان تكسره السياسة... يمكن للسياسة إصلاحه

رغم الحدة التي اتسم بها الهبوط، من المهم التأكيد على أن أسبابه قابلة للتعديل سياسيًا. فالمفاوضات التجارية لا تزال جارية، وهناك إشارات أولية على مرونة تفاوضية قد تظهر في الأفق، خصوصًا في ظل تصاعد الضغط من جانب مجتمع الأعمال والأسواق المالية. ويجدر التذكير هنا بأن الأسواق حساسة للغاية للتوجهات السياسية، لكنها بنفس القدر قادرة على الارتداد القوي متى ما توافرت إشارات إيجابية نحو التهدئة أو إبرام اتفاقات تجارية تعيد الثقة إلى توقعات الأرباح. كان ذلك ملاحظا وبشدة خلال جلسة الأمس حيث أن خبر - اتضح لاحقا أنه غير صحيح - تأجيل الرسوم الجمركية بشهرين إلى حين التفاوض مع الشركاء التجاريين أدى إلى رفع المؤشر بأكثر من 8% في خلال 20 دقيقة وكان حساسية ذلك عالية للمشاركين في الاسواق وهذا ما يؤكد على أن أسباب الأزمة الحالية قابلة للتعديل سياسيا وبشكل سريع.

التقييمات تعود إلى الواقع.

بعيدًا عن التحليل السياسي، من المهم النظر إلى ما حدث من زاوية مالية بحتة. فالتصحيح الأخير ساهم في انخفاض مضاعف الربحية (P/E) الآجل لمؤشر S&P 500 إلى مستويات أقرب للمتوسطات التاريخية. وهذا التحول يمنح المستثمرين الذين كانوا ينتظرون فرصة دخول من موقع النقد مجالًا أرحب لإعادة التموضع بأسعار أكثر عدالة. في عام الماضي، كانت الأسواق تتداول على تقييمات مرتفعة إلى حد ما، مدعومة بزخم تقني وأرباح قوية. أما الآن، وبعد خصم ما يقرب من 18% من القيمة السوقية، أصبحت المخاطر السعرية أقل نسبيًا، وهو ما يعزز جاذبية الدخول التدريجي خاصة في الشركات ذات الجودة المالية والميزانيات القوية التي تراجعت في ظل البيع مؤخراً.

هل هو القاع؟ ربما لا... لكنه بالتأكيد بداية جديدة

لا يمكن الجزم بأن السوق وصل إلى القاع، فذلك يتطلب رؤية لمسار السياسات التجارية ودرجة استجابة الاقتصاد الكلي. لكن المؤكد أن مستوى المخاطرة مقابل العائد أصبح أكثر توازنًا الآن، خاصة للمستثمرين أصحاب الأفق الزمني الطويل. التحركات التصحيحية القوية، رغم ما تحمله من ضغوط نفسية، غالبًا ما تخلق فرصًا إستراتيجية لمن يتمكن من الفصل بين الضجيج اللحظي والرؤية بعيدة المدى. ومتى ما بدأت الرؤية تتضح بشأن مصير الرسوم الجمركية، فقد نشهد إعادة تقييم للأسعار تدفع المؤشر نحو تعافٍ تدريجي.

في ظل هذه المعطيات، فإن التصحيح الحالي لا يُعد مؤشرًا على انهيار اقتصادي أو أزمة هيكلية، بل هو نتاج رد فعل طبيعي تجاه تحولات سياسية غير واضحة المعالم بعد. ومع دخول المفاوضات في مراحل أكثر جدية، فقد يكون هناك مجال لعقد تسويات تُعيد للأسواق بعض من استقرارها. من هذا المنطلق، يمكن القول إن السوق اليوم يقدم فرصة دخول محسوبة لمن يجيد قراءة التقييمات والفرص، بعيدًا عن الميول اللحظي.

سوق المتداول اليومي

التحركات الحالية في نطاقات كبيرة ، على سبيل المثال الحركة في مؤشر الأسهم الأمريكية بالأمس في نطاق 8% وعدد من الأسهم الرئيسية تداولت في نطاق أكبر من ذلك ، هو سوق مفضل للمتداول اليومي الذي يتابع تفاصيل تحركات الأسعار ونشيط من حيث التموضع وأخذ الأرباح وكذلك إدارة المخاطرة على هو فواصل زمنية أقصر. طبيعة المرحلة تقتضي بأن عناوين الأخبار سوف تؤثر على حركة الأسعار ولكن ذلك لا يزال فرصة للمتداول اليومي حيث أن التحركات مجزية في كلا الاتجاهين وحالة عالية حي يتداول مؤشر التقلب الضمني عند 46% وهو ما يعتبر مستوى مرتفع جدا وبدوره يشير إلى أن إدارة المخاطر و الإنكشاف على حركة الأسعار مهمة أكثر من أي وقت مضى.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.