- لغة عربية

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Tiếng Việt

- Português

خفض الفائدة الأسترالية كإضافة جديدة إلى سلسلة إشارات التيسير النقدي العالمي، حيث قرر البنك الاحتياطي الأسترالي تقليص الفائدة إلى 3.60% في ثالث خفض هذا العام، مع الإشارة إلى أن القرارات المقبلة ستكون من اجتماع إلى اجتماع اعتمادًا على البيانات الاقتصادية. ورغم الحذر الرسمي، فإن الأسواق تسعّر فعليًا خفضًا في كل اجتماع متبقٍ حتى نهاية العام، وكأنها ترى أن مسار التيسير أصبح هو القاعدة حتى إشعار آخر. هذا التطور ليس بمعزل عن المشهد العالمي، بل جاء في بيئة تتسم بتراجع تدريجي في معدلات التضخم في بعض الاقتصادات ولو كان لا يزال لزق، وتزايد التوقعات بأن البنوك المركزية في أكثر من منطقة باتت أقرب لمرحلة تخفيف القيود التي فرضتها السنوات الأخيرة.

التأثير كان واضح على الدولار الاسترالي AUDUSD، حيث فقد الدولار الأسترالي بعضًا من زخمه أمام العملات الرئيسية، وهو ما يترجم جزئيًا التوقعات بتقليص فجوة العوائد مع الدولار الأميركي. ورغم أن خفض الفائدة الأسترالية كان متوقعًا، إلا أنه يعكس إيقاعًا أوسع في الأسواق، حيث تتجه الأنظار إلى قرارات مشابهة أو على الأقل توجهات من بنوك مركزية أخرى، في وقت يشهد فيه المزاج الاستثماري دفعة من عوامل خارج السياسة النقدية أيضًا.

أحد أبرز هذه العوامل جاء من واشنطن وبكين، إذ أُعلن عن تمديد الهدنة التجارية بين الولايات المتحدة والصين، ما أزال مؤقت واحدة من أهم مواضع القلق الجيوسياسي والاقتصادي في الأسواق العالمية. صحيح أن الهدنة لا تعني حلًا جذريًا للخلافات الهيكلية بين القوتين الاقتصادية، لكنها تخفف الضغط على الاستيراد وتساعد على استقرار أسعار السلع الصناعية. هذه الخطوة تنعكس بشكل خاص على اقتصادات تعتمد على الطلب الصيني، مثل أستراليا ودول أخرى مصدّرة للمواد الخام.

في أسواق الأسهم، جاءت ردود الفعل متباينة لكن يغلب عليها الطابع الإيجابي، فالمؤشرات الآسيوية لامست مستويات قياسية مدفوعة بارتياح المستثمرين حيال تراجع المخاطر التجارية، بينما واصلت المؤشرات الأميركية تداولها في نطاقات ضيقة نسبيًا بانتظار بيانات التضخم الأميركية التي صدرت بالأمس.

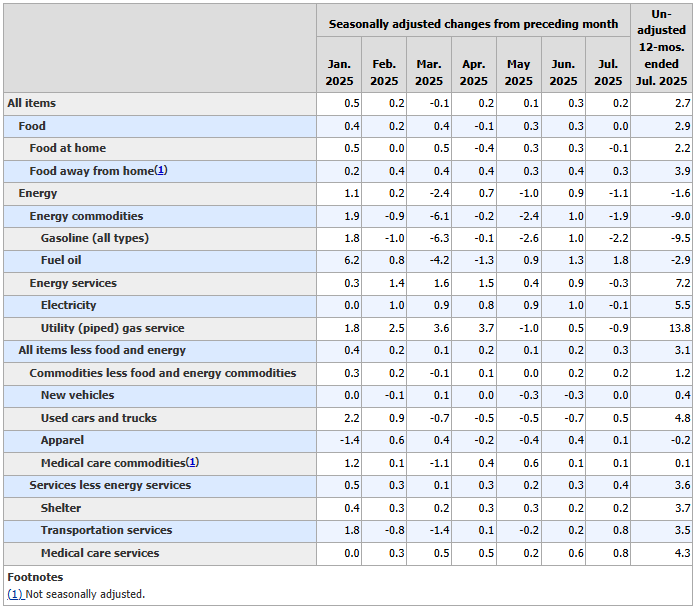

على صعيد العملات، جاءت بيانات التضخم الأميركية لشهر يوليو لتكسر حالة الترقب، حيث أظهرت الأرقام أن المؤشر العام ارتفع بنسبة 0.2% على أساس شهري مطابقًا للتوقعات، فيما استقر على 2.7% سنويًا دون تغير عن الشهر السابق وأقل قليلًا من التقديرات البالغة 2.8%. لكن المفاجأة كانت في التضخم الأساسي، الذي استقر عند 0.3% شهريًا و3.1% سنويًا، متجاوزًا التوقعات البالغة 3.0% ومؤكدًا استمرار بعض الضغوط الكامنة في الأسعار، خصوصًا مع تسجيل تضخم السلع الأساسية 1.2% على أساس سنوي، وهو الأعلى منذ يونيو 2023، ما يعكس أثر الرسوم الجمركية وقيود العرض.

وعلى الرغم من أن الأرقام الأساسية تستحق التركيز، فإن رد الفعل الأولي للأسواق كان أقرب إلى القراءة المسالمة مدفوعة ببرودة المؤشر العام، حيث ارتفعت الأسهم الأميركية ومغلقة SPX (+1.1%) و NASDAQ 100 (+1.3%)، وتراجع الدولار جانبيا ولكن لا يزال في مسار عرضي ممل. هذا المزيج من البيانات وردود الفعل أبقى الدولار الأميركي تحت ضغط أمام سلة العملات الرئيسية، مع تزايد رهانات السوق على أن الفيدرالي يظل منفتحًا على خفض الفائدة الشهر المقبل، رغم بقاء بعض الجيوب التضخمية في المكونات الأساسية.

من غير المفاجئ ، للاسف ، دعوات ترامب الى خفض الفائدة الان وفوراً وتطبيع التدخل في شوؤن الفيدرالي والسياسية النقدية. والبرغم من هذا التدخل مستنكر وان الاسواق لم تعطي الكثير من الجدية لهذه الدعوات او التهديد برفع قضية على جيروم باول بهذا الصدد ولكن لان تسمية رئيس الفيدرالي الجديد على الابواب ومتوقع خلال الفترة القصيرة القادمة بينما رفع قضية قد يأخذ سنوات من العمل وغير مجدي. فقط محاولة اخرى لحشر الانف في استقلالية الفيدرالي.

يتهيأ لي ان البيت الابيض يريد ان تتسق تيسير السياسة النقدية مع التوجه في السياسية المالية المتوسعة لتحفير نمو استثنائي خلال العامين القادميين على حساب المصلحة العامة بالحفاظ على استدامة الدين الاميركي العام واستقلالية الفيدرالي التي حافظ عليها الرؤساء المتتالين. ولكن يبدو ان هذه المشكلة سيتم تصديرها للجيل القادم....

الصورة الأوسع تكشف أن الأسواق تتحرك اليوم على وقع ثلاثة محاور مترابطة. أولها ، السياسة النقدية التي تميل تدريجيًا نحو التيسير ، التحسن المؤقت في العلاقات التجارية بين القوى الكبرى، وحالة التفاعل المستمر مع بيانات اقتصادية قد تعيد تشكيل التوقعات المستقبلية وخصوصا مع بيانات الوظائف القادمة ولكن يبدو ان السوق ملح على تسعير قريب للخفض. تمديد الهدنة الأميركية الصينية لها انعكاس مباشر على التوقعات التضخمية، والبيانات الأميركية الأخيرة تضيف نوع التعقيد ولكن اقل صعوبه من الفترات الماضية لصناع السياسات النقدية حول العالم.

في الفترة المتبقية من الاسبوع، سيتابع المستثمرون بيانات مبيعات التجزية والتي يتوقع نموها بنصف النسبة المئوية، وحركة انتقال أثر قرارات خفض الفائدة في الاقتصادات التي بدأت بالفعل مثل استراليا وانجلترا هذا المسار إلى النشاط الفعلي عبر القروض والاستثمار. وفي الخلفية، ستظل أسعار السلع، من النفط والحديد إلى المعادن النادرة، بمثابة مقياس لمعنويات المستثمرين.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.