دليل الأسبوع القادم: الأسواق تلعب دور الدفاع قبل زخم اجتماعات البنوك المركزية

الأسبوع الذي كان – السياقات

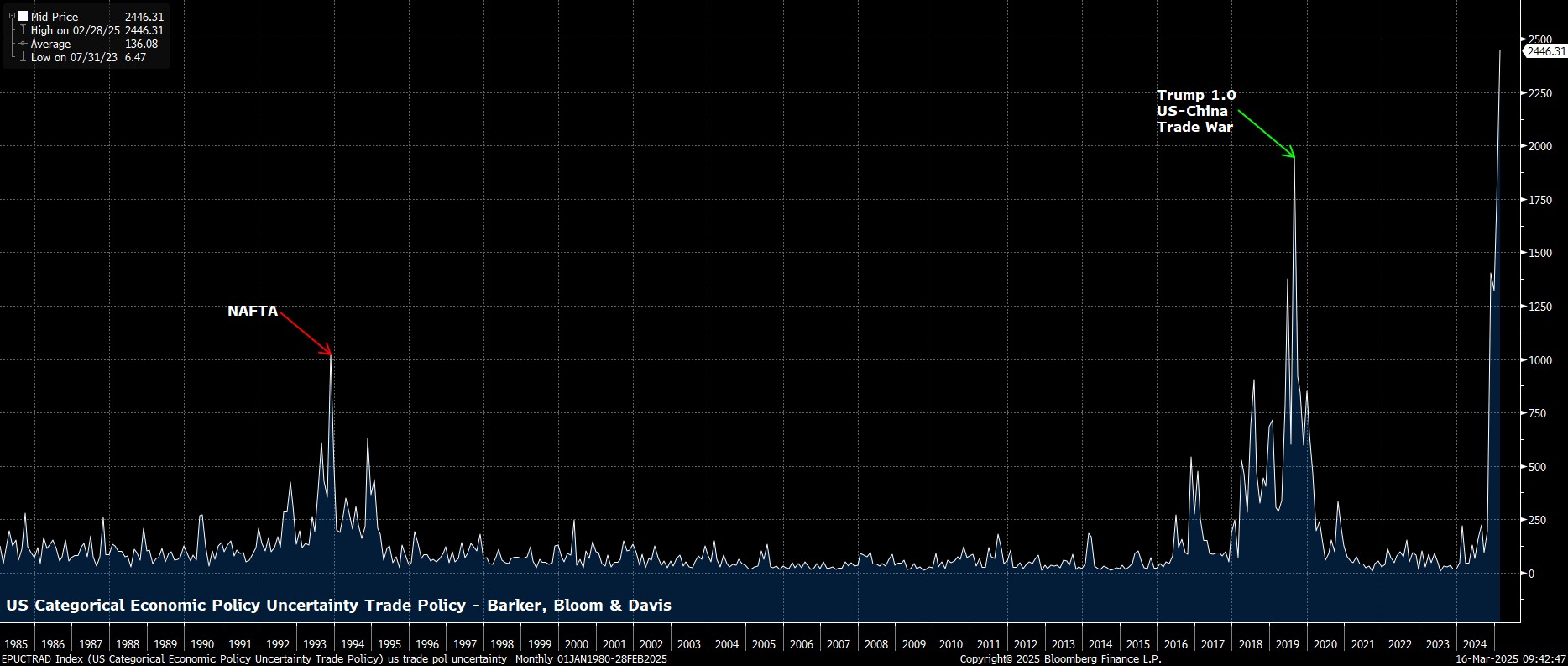

أثبت الأسبوع الماضي، كما كان متوقعًا، أنه أسبوع آخر حيث سيطرت سياسة التجارة الأمريكية على الرواية، وحيث كان المشاركون رهناً لما يقرر الرئيس ترامب نشره على 'Truth Social' في أي وقت. ومع ذلك، أولئك الذين كانوا يأملون بأن تبدأ حالة عدم اليقين التجاري بالتبدد، وجدوا أنفسهم مخيبين للآمال بشكل كبير، حيث استمر الأسلوب المتقلب وغير المتسق والغير منطقي وبكل صراحة المجنون في استخدام الرسوم الجمركية لأسبوع آخر.

أولاً، كان غضب ترامب مركزًا مرة أخرى على كندا، حيث هددت الإدارة بمضاعفة الرسوم المفروضة على واردات الصلب والألمنيوم من جارتها الشمالية إلى 50%، قبل التراجع عن مثل هذا التهديد بعد ثماني ساعات فقط. حسب حساباتي، جعل ذلك ست مرات في سبعة أيام تغيرت فيها سياسات التجارة والرسوم الجمركية الأمريكية تجاه كندا. ثم جاء دور الاتحاد الأوروبي، حيث فرض ترامب رسومًا جمركية بنسبة 200% (!!) على واردات الكحول الأوروبية، ردًا على تهديد الاتحاد الأوروبي بفرض رسوم بنسبة 50% على واردات الويسكي الأمريكي.

من غير المفهوم كيف يمكن لأي مستهلك أو عمل تجاري التخطيط المسبق في مثل هذا البيئة، حيث يجعل هذا القدر من عدم اليقين في السياسة من المستحيل على المشاركين في السوق تقييم المخاطر بدقة أو التنبؤ بمسار السياسات المستقبلية.

كان التأثير الضار على الثقة واضحًا تمامًا في أحدث استطلاع لمعنويات المستهلكين من UMich، حيث تراجع المؤشر إلى 57.9 في القراءة الأولية لشهر مارس، وهو أدنى مستوى منذ نوفمبر 2022. ومع ذلك، أود أن أحذر من أن البيانات متحيزة بشكل كبير من منظور سياسي - بشكل أساسي، إذا كنت ديمقراطيًا (41.4 مقابل 51.3 سابقًا)، فأنت تعتقد أن هذه هي أسوأ اقتصاد على الإطلاق، وإذا كنت جمهوريًا (83.9 مقابل 86.7 سابقًا) تعتقد أن الأمور تسير بشكل جيد نسبيًا. السؤال الرئيسي لا يزال متى، أو بالفعل إذا، سيترجم هذا الانخفاض في معنويات المستهلكين إلى انخفاض لاحق في الإنفاق الاستهلاكي، والذي يبدو محتملاً في هذه المرحلة.

على أي حال، تبدو الاستراتيجية العامة لإدارة ترامب وكأنها استراتيجية 'ألم قصير الأمد، من أجل مكاسب طويلة الأمد'. أكد وزير التجارة لوتنيك ذلك ضمنيًا في إحدى ظهوراته الإعلامية العديدة الأسبوع الماضي، مشيرًا إلى أن الإدارة الحالية "ستتحمل مسؤولية الاقتصاد" ابتداءً من الربع الرابع فصاعدًا. استعد لرحلة متقلبة، وتباطؤ حاد، والكثير من اللوم الموجه لإدارة بايدن السابقة، حتى ذلك الحين. ما إذا كان لوتنيك المتملق سيظل في منصبه بحلول الربع الرابع، مع ذلك، فهذا أمر آخر تمامًا.

ومع ذلك، على الرغم من أن هذه قد تكون استراتيجية سياسية ملائمة، وأن خطط إعادة تخصيص الموارد بعيدًا عن القطاع العام ونحو القطاع الخاص ستحسن الاقتصاد على المدى الطويل، فإنه من الأسهل بكثير إحداث تباطؤ، من الشفاء من واحد، ومن هنا يتطلب الحذر هنا.

مع ذلك، سيكون لدى الإدارة، ولجنة السوق المفتوحة الفيدرالية، أسبابًا للابتهاج ببعض الأرقام التي جاءت أفضل من المتوقع الأسبوع الماضي، حيث تبرد مؤشر أسعار المستهلكين أكثر مما كان متوقعًا الشهر الماضي. ارتفعت الأسعار الرئيسية بنسبة 2.8% على أساس سنوي، بينما ارتفعت الأسعار الأساسية بنسبة 3.1% على أساس سنوي، وهي أبطأ وتيرة منذ بداية عام 2021. هذه الأرقام، مع ذلك، لن تغير بشكل جوهري في توقعات سياسة لجنة السوق المفتوحة الفيدرالية، بل ستعزز فكرة مسار التضخم المتقلب نحو الهدف البالغ 2%، خاصة مع وجود مخاطر تضخمية صاعدة من الرسوم الجمركية المفروضة بالفعل، وتلك القادمة في الثاني من أبريل، وفيرة.

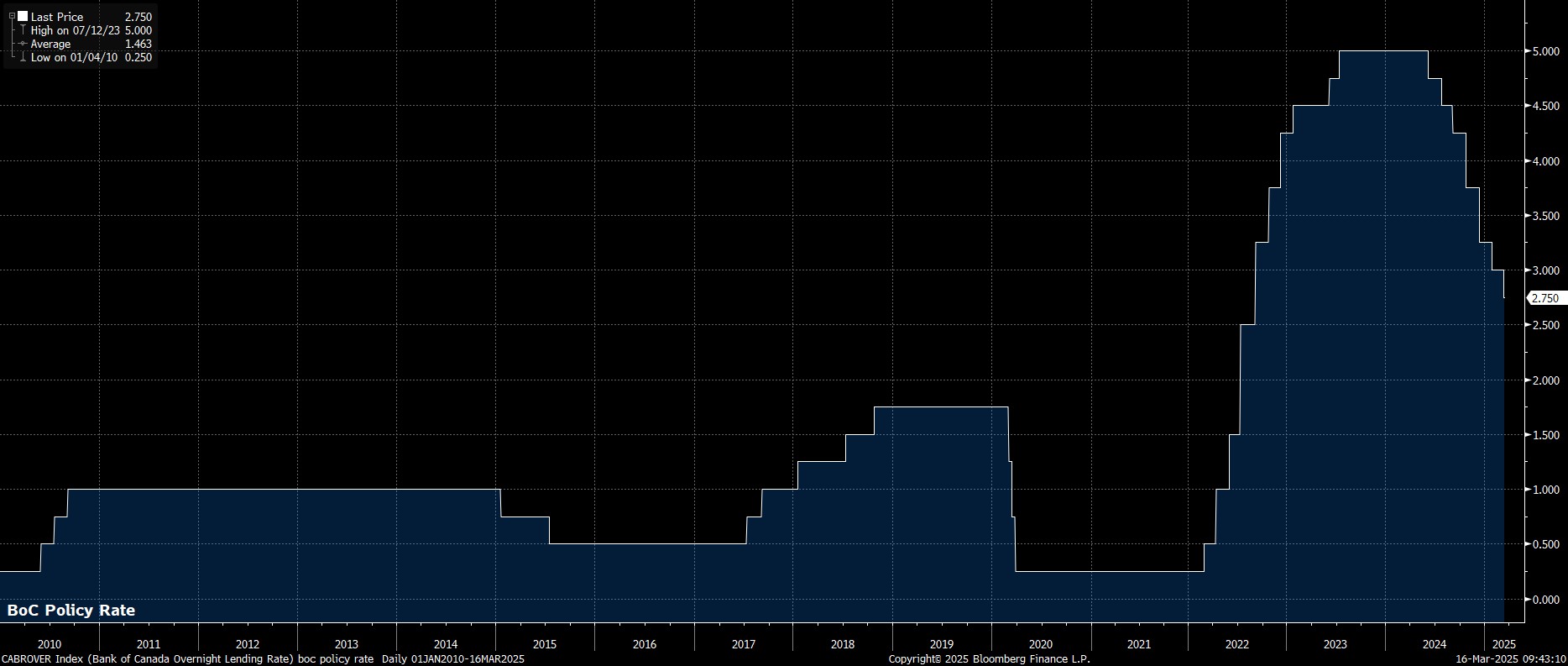

بعيدًا عن الولايات المتحدة، ومع ذلك لا يزال في سياق الرسوم الجمركية، قام بنك كندا بتخفيض 25 نقطة أساس الأسبوع الماضي، مخفضًا الأسعار إلى 2.75%، بما يتماشى تمامًا مع التوقعات.

يجد بنك كندا نفسه في وضع غير محسود على الإطلاق كونه "اللعبة الوحيدة في المدينة" في الوقت الحالي لحماية الاقتصاد الكندي من تأثيرات الحرب التجارية المستمرة التي تتبادل فيها الضربات، وخاصة في ظل استمرار عدم اليقين السياسي. على الرغم من أن رئيس الوزراء كارني قد تولى منصبه الآن، من المرجح أن تُجرى الانتخابات عاجلاً وليس آجلاً، مما يترك المجال مفتوحًا لمزيد من تخفيضات الأسعار، حيث يسعى "الصديق غير الموثوق" للحصول على تفويض ديمقراطي للاستمرار في منصبه.

على هذا الجانب ، جلب الأسبوع الماضي تذكيرًا مفيدًا، على الرغم من تشاؤمه، بالخلفية الاقتصادية القاتمة هنا في المملكة المتحدة، حيث انكمش الاقتصاد بشكل غير متوقع بنسبة 0.1% على أساس شهري مع بداية العام الجديد.

جاء هذا الانكماش بعد النمو القوي الذي شهدته شهر ديسمبر بنسبة 0.4% على أساس شهري، ومع ذلك فإنه يوفر مزيدًا من الأدلة على وتيرة النمو الضعيفة التي تستمر في مطاردة الاقتصاد البريطاني، والخلفية التضخمية الراكدة التي تستمر في إعطاء المستشار صداعًا (مفروضًا ذاتيًا) قبل بيان الربيع في 26 مارس. بالحديث عن ريفز، فإن محاولتها إلقاء اللوم على سياسات الرئيس ترامب بسبب هذا التباطؤ هي ببساطة سخيفة. سيكون من الحكمة لها أن تنظر في المرآة – وإلى الزيادات الضريبية القاسية التي تم تقديمها في ميزانية الخريف الماضي – كعامل محفز لهذه الأرقام القاتمة. ريفز هي أخرى تبدو كأنها تعيش على وقت مستعار.

في غضون ذلك، في أوروبا، وافق حزب الخضر الألماني أخيرًا على صندوق الدفاع المخطط له بقيمة 500 مليار يورو، بعد بعض التردد في بداية الأسبوع. بأسلوب الاتحاد الأوروبي الحقيقي، وافقت الأحزاب الثلاثة المشاركة على بعض التسويات التي ستشهد بعض الإنفاق الإضافي على البنية التحتية المناخية، وتفتح الطريق لتنفيذ حزمة إصلاح الفرملة الديون بالكامل. لذلك، لا يزال من الآمن بالنسبة لنا أن نقول إن أوروبا أخيرًا بدأت تنظم شؤونها المالية، حتى لو كان من المفارقات سماع المستشار القادم ميرتس يروج لأهمية "الانضباط المالي" بينما هو على وشك إضافة 11% من الناتج المحلي الإجمالي الألماني إلى كومة ديونه!

الأسبوع الذي مضى – الأسواق

وسط كل عدم اليقين الذي ذُكر في بداية هذه الملاحظة، والطريقة غير المتسقة التي تُصنع بها سياسة التجارة الأمريكية، كان أسبوعًا آخر قاتمًا للأصول عالية المخاطر. باختصار، عودة رأس المال أصبحت أهم بكثير من عائد رأس المال في هذه المرحلة.

انخفضت أسهم وول ستريت مرة أخرى، حيث مدد مؤشر S&P 500 انخفاضاته الأخيرة إلى الأسبوع الرابع على التوالي، وانخفض أكثر من 10% من الإغلاق القياسي الذي تحقق في منتصف فبراير، وبالتالي دخل رسميًا في 'منطقة التصحيح'. كما انزلق المؤشر أدنى من متوسطه المتحرك لـ200 يوم للمرة الأولى منذ نوفمبر 2023، وكلنا نعلم أنه لا يحدث شيء جيد أبدًا تحت تلك الخط الأصفر المشئوم.

_Daily_2025-03-16_09-45-34.jpg)

لا أزال أجد صعوبة في الترويج لأي شيء غير بيع الارتفاعات في هذه اللحظة، وأظل متشائمًا على المدى القصير. لا توجد علامات كافية على أن عدم اليقين السياسي الحالي سيرتفع في أي وقت قريب، بينما يجب الآن أيضًا إعادة تقييم توقعات النمو الاقتصادي والأرباح بشكل حاد نتيجة للسياسات التي تتبناها الإدارة، والطريقة الفوضوية التي يتم بها تنفيذها.

على الرغم من ذلك، كما أشرت سابقًا، إذا (وهذا "إذا" كبير)، تمكنت الإدارة من إعادة تخصيص الموارد بفعالية إلى القطاع الخاص وتقليص الهدر في القطاع العام، فإن ذلك يجب أن يؤدي إلى اقتصاد أمريكي أكثر كفاءة وإنتاجية وقوة، مما يساعد على تعزيز الحالة الصعودية طويلة الأمد للأسهم الأمريكية. كل ذلك بعيد بعض الشيء، مع ذلك، ومع فكرة "ضمان ترامب" لسوق الأسهم التي أصبحت الآن ميتة تمامًا، يبدو أن هناك المزيد من الانخفاضات قصيرة الأمد قد تحدث.

هذا قد أرسل، بالطبع، المشاركين في السوق يبحثون عن ملاذ آمن، والذي يستمر في دعم الطلب عبر منحنى الخزانة، حتى لو كان التداول متقلبًا الأسبوع الماضي. على الرغم من أن عوائد السندات لأجل سنتين قد ارتفعت مرة أخرى فوق 4% يوم الجمعة، لا أزال أحب مخاطر/مكافأة الاستثمار طويل الأمد هنا، خاصة مع تراجع توقعات النمو، ومع تزايد المخاطر بشكل متزايد باتجاه أكثر تيسيرًا لسياسة الاحتياطي الفيدرالي. السندات لأجل 10 سنوات بنسبة 4.30% تبدو أيضًا كشراء جيد.

ومع ذلك، في مجال المعادن الثمينة، برز الطلب على الملاذ الآمن بشكل حقيقي، حيث أصبح الذهب يتألق مرة أخرى، إذ ارتفع المعدن الأصفر شمالًا من 3000 دولار للأونصة لأول مرة على الإطلاق خلال اليوم يوم الجمعة. على الرغم من أن الارتفاع فوق هذا الرقم الكبير أثار جولة متوقعة من جني الأرباح، يبدو أن هناك المزيد من الارتفاع في الأوراق هنا، مع احتمال ضئيل لتبدد الطلب على الملاذ الآمن في أي وقت قريب.

عند التوسع في النظر، من الجدير بالذكر أن الارتباط التقليدي بين الذهب والعائدات الحقيقية قد انقطع على مدار السنوات الثلاث الماضية، منذ اندلاع الحرب في أوكرانيا. هذا ليس مصادفة، حيث أدى مصادرة احتياطيات العملات الأجنبية الروسية في بداية النزاع إلى دفع، أو ربما تخويف، دول الأسواق الناشئة الأخرى لتنويع احتياطياتها. يبدو أن هذا التنويع، وبالتالي التدفقات الداخلة إلى السبائك، من غير المرجح أن يتباطأ في أي وقت قريب، مما يدعم السوق، ويترك مسار المقاومة الأقل في اتجاه الصعود.

_go_2025-03-16_09-45-54.jpg)

أحد الأصول التي لا تعتبر بالتأكيد ملاذًا آمنًا الآن هو الدولار الأمريكي. عندما يسعى المشاركون للتحوط ضد عدم اليقين السياسي وتباطؤ اقتصادي محتمل في الولايات المتحدة، فإن آخر شيء يخطر بالبال هو شراء الأصل الذي هو الأكثر تعرضًا لهذه العوامل بالذات.

نتيجة لذلك، انتهى مؤشر الدولار الأسبوع الماضي بانخفاضات متتالية، ودون الرقم 104 مرة أخرى - لا أزال أعتبر أي ارتفاعات للدولار الأمريكي كفرص للبيع، وسأكون متحفظًا بشأن أي ارتفاع للدولار الأمريكي عبر مجموعة العشرة. الأسبوع الماضي شهد ارتفاع اليورو إلى أعلى مستوياته في العام حتى الآن عند 1.0947، بينما ظل الجنيه الاسترليني أيضًا قريبًا من أفضل مستوياته في العام حتى الآن، شمال 1.29. يبدو أن كسر 1.10، و1.30، على التوالي، هو مسألة "متى" وليس "إذا"، هنا، على الرغم من أنني أراهن على ارتفاع أكثر احتمالًا في الحالة الأولى، نظرًا للخلفية الاقتصادية القاتمة هنا في المملكة المتحدة، والتي يحاول المشاركون أفضل ما لديهم لتجاهلها، لكن من المحتمل أن يكون من المستحيل تجاهلها في نهاية المطاف.

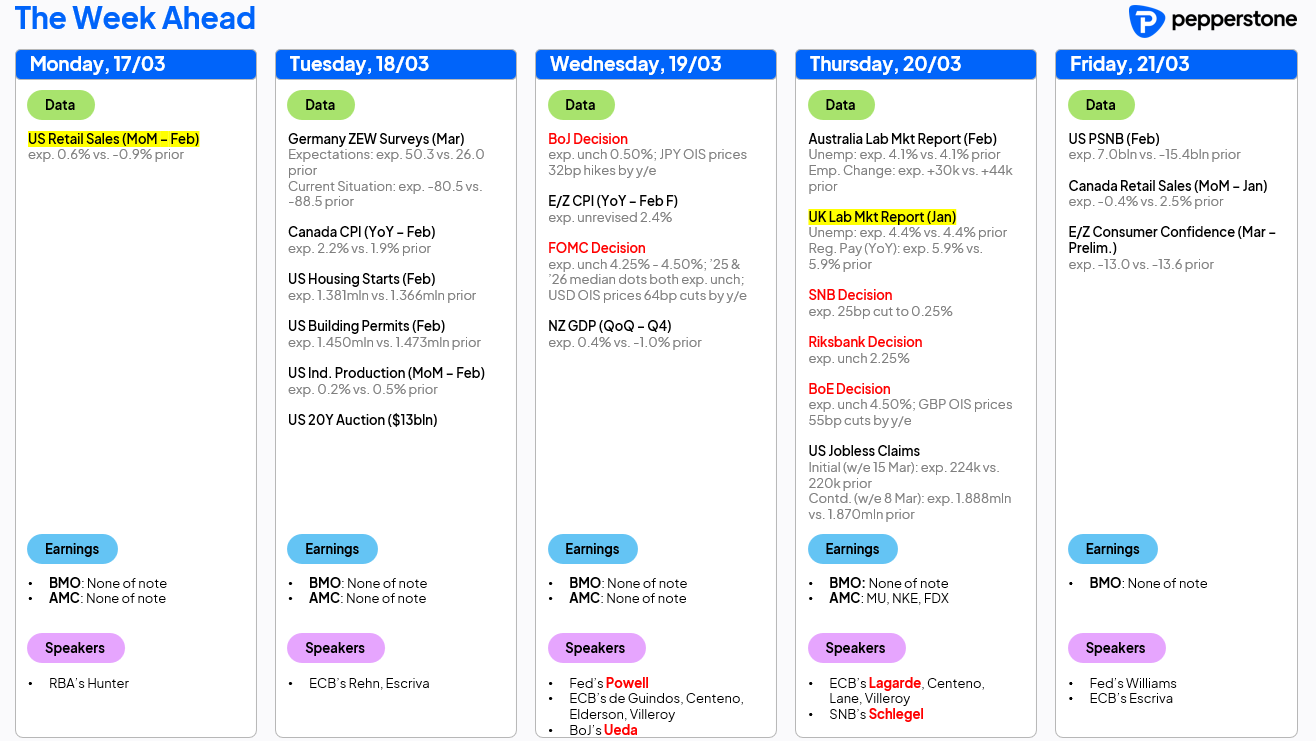

الأسبوع القادم

حالة من "لا راحة للأشرار" هذا الأسبوع، مع تبعات الفوضى الأسبوع الماضي واجتماع كبير للبيانات ينتظرنا، وكل ذلك في الوقت الذي لا يزال فيه تهديد تسريب ترامب يخيم على الأسواق المالية.

ينتظرنا مناسبة سياسية كبيرة، مع خمس قرارات من البنوك المركزية لمجموعة العشرة، في ما سيكون 36 ساعة مزدحمة من صباح الأربعاء إلى ظهر الخميس:

سيحافظ بنك اليابان على الأسعار ثابتة عند 0.50%، على الرغم من أنه يبدو من المرجح أن صانعي السياسة سيسعون لتمهيد الطريق لزيادة أخرى في الأسعار في وقت قصير نسبيًا، ربما في الاجتماع القادم في مايو. يبدو أن المفاوضات السنوية بشأن الأجور ستؤدي إلى زيادات في الأجور تزيد عن 5%، بينما ارتفع مؤشر أسعار المستهلكين مؤخرًا إلى 4.0% على أساس سنوي، مما يعزز الحالة لمزيد من التشديد السياسي. يسعر منحنى OIS للين الياباني فقط 32 نقطة أساس من الزيادات الإضافية بحلول نهاية العام، والتي تبدو قليلة جدًا حتى لو كان صانعو السياسة سيسعون إلى عدم إثارة جولة كبيرة من قوة الين الياباني عند تقديم زيادات أخرى في الأسعار.

سيظل الاحتياطي الفيدرالي ثابتًا هذا الأسبوع أيضًا، محافظًا على النطاق المستهدف لسعر فائدة الأموال الفيدرالية عند 4.25% - 4.50%، ساعيًا إلى عدم "زعزعة القارب" وسط درجة عالية من عدم اليقين السائدة. ومع ذلك، من المرجح أن يرفع صانعو السياسة توقعاتهم للتضخم قصير الأمد، مع تحديد وتيرة أبطأ للنمو الاقتصادي قصير الأمد، حتى مع بقاء النقطة الوسطية لعامي 2025 و2026 دون تغيير، مشيرة إلى خفض 50 نقطة أساس في كل من تلك السنوات. من المرجح أن يظل الرئيس باول "متمسكًا بالنص" في مؤتمره الصحفي، مكررًا أن الاحتياطي الفيدرالي "ليس في عجلة من أمره" لتقديم المزيد من خفض الأسعار، ولكن الاقتصاد لا يزال في "مكان جيد" على الرغم من العقبات المتزايدة.

يوم الخميس، سيقوم البنك الوطني السويسري بتخفيض آخر بمقدار 25 نقطة أساس، مخفضًا الأسعار إلى 0.25%، فيما سيكون على الأرجح آخر تخفيض للأسعار في هذه الدورة. ومع ذلك، سيترك ذلك لصانعي السياسات مجالًا بمقدار 25 نقطة أساس فقط في حالة الصدمات الاقتصادية السلبية قبل اللجوء إلى أدوات السياسة النقدية السلبية/الصفرية التي كنا جميعًا نأمل ألا نراها مجددًا.

في الوقت نفسه، سيحافظ بنك السويد على الأسعار ثابتة عند 2.25% في اجتماع مارس، مع أرقام التضخم الأخيرة التي جاءت بمفاجآت على الجانب الأعلى. بينما يظل اتجاه الأسعار نحو الانخفاض، فإن وتيرة التخفيضات المستقبلية من المرجح أن تكون بطيئة نسبيًا، مع بقاء مؤشر أسعار المستهلكين على الأرجح فوق الهدف البالغ 2% لمعظم العام.

بطريقة مماثلة، سيحافظ بنك إنجلترا على سعر الفائدة ثابتًا عند 4.50%، فيما سيكون على الأرجح تصويت بنتيجة 8-1، حيث يعارض دينغرا لصالح تخفيض آخر للفائدة بمقدار 25 نقطة أساس. من المرجح أن تظل التوجيهات كما تم تقديمها في فبراير، مع الإشارة إلى نهج "تدريجي وحذر" لتخفيضات الأسعار المستقبلية. الآفاق لا تزال غامضة بشكل خاص، قبل زيادة التأمين الوطني في أبريل، ومع ارتفاع مؤشر أسعار المستهلكين المتوقع نحو 4% بحلول نهاية الصيف. ومع ذلك، من المرجح أن تستمر التخفيضات، مع تخفيضات ربع سنوية بمقدار 25 نقطة أساس، مما يأخذ سعر الفائدة إلى 3.75% بنهاية العام، وهذا يظل الأساس لدي.

بعيدًا عن كل ذلك، هناك الكثير من الأمور الأخرى المثيرة للاهتمام.

ستكون أرقام مبيعات التجزئة الأمريكية يوم الاثنين حاسمة فيما يتعلق بالقصة الأوسع لمخاوف النمو، حيث من المرجح أن لا يكون المشاركون في السوق في مزاج يسمح بالتسامح مع مفاجأة سلبية هنا، والتي ستؤدي فقط إلى تعزيز المخاوف بشأن تباطؤ اقتصادي أعمق. في الوقت نفسه، من المقرر صدور أرقام الوظائف من كل من أستراليا والمملكة المتحدة، على الرغم من أن الأخيرة تظل غير موثوقة بشكل كبير بسبب مشاكل جمع البيانات المستمرة في ONS

في مكان آخر، من المقرر صدور بعض نتائج الأرباح البارزة للشركات، بما في ذلك اسم شركة أشباه الموصلات ميكرون، وكذلك سهم فيديكس الذي يعتبر مؤشرًا كلاسيكيًا، الذي قد يساعد في تقديم قراءة أوسع عن الأوضاع الاقتصادية في الولايات المتحدة.

أخيرًا، على الرغم من الجدول البياناتي المزدحم، سيظل المشاركون في حالة تأهب عالية لأحدث تأملات من البيت الأبيض، مما قد يؤدي بدوره إلى استمرار التحيز الدفاعي والحذر مرة أخرى.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.