- Español

- English

- Italiano

- Français

Informe de empleo de EE. UU. – noviembre de 2025: nuevas señales de estancamiento

El crecimiento del empleo sigue siendo débil

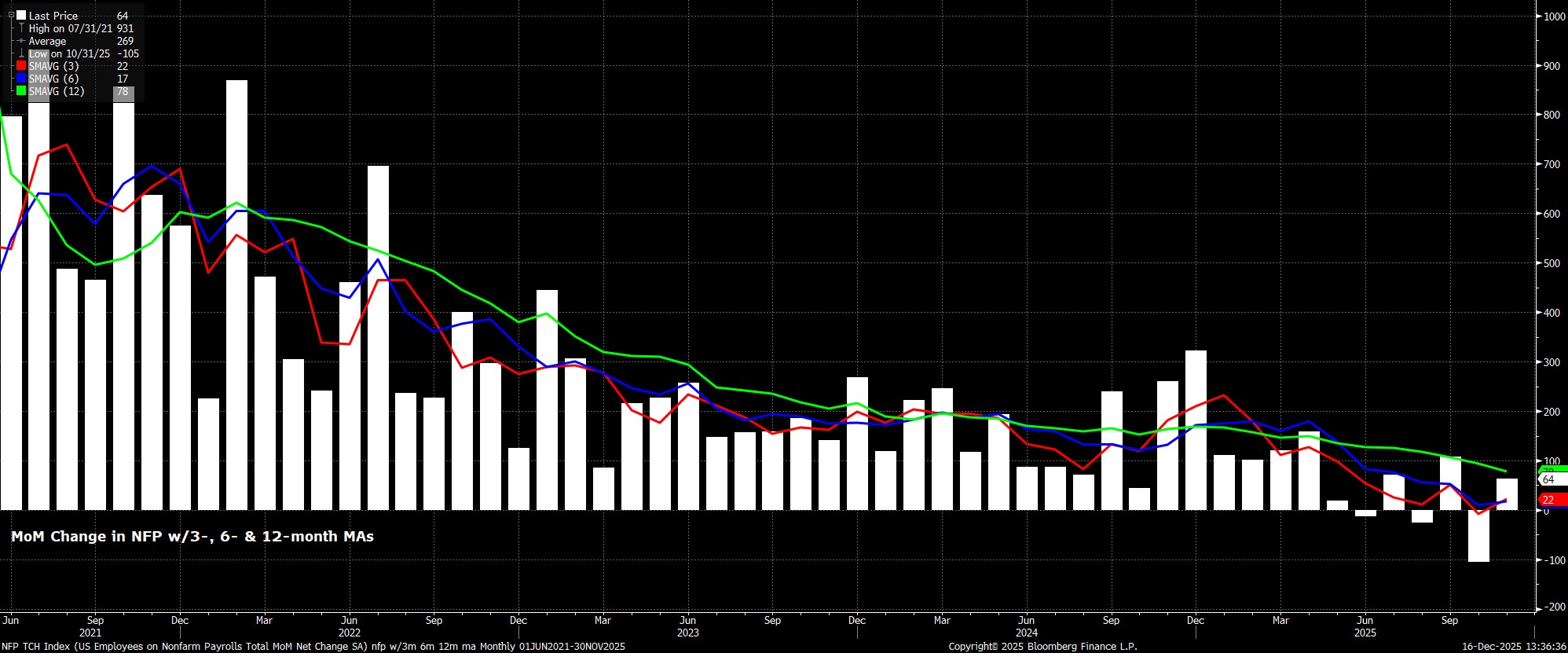

Las nóminas no agrícolas aumentaron en +64.000 empleos en noviembre, ligeramente por encima del consenso, que esperaba un incremento de +50.000, y después de que las nóminas se redujeran en -105.000 en octubre. Este último dato se publicó junto con el informe de noviembre debido a los retrasos provocados por el cierre del gobierno.

En cualquier caso, ampliando un poco la perspectiva, la publicación conjunta de estos dos datos deja la media de creación de empleo a 3 meses en +22.000, lo que vuelve a reflejar un mercado laboral estancado y claramente por debajo del nivel de equilibrio, que actualmente se sitúa en un rango aproximado de 30.000 a 70.000 empleos.

Bajo la superficie

Analizando el informe con más detalle y centrándonos en los datos de noviembre, las cifras muestran que el sector sanitario sigue sosteniendo el empleo, tras haber creado +64.000 puestos de trabajo en el mes. En otras palabras, si la población no estuviera envejeciendo, el crecimiento neto del empleo habría sido prácticamente nulo el mes pasado.

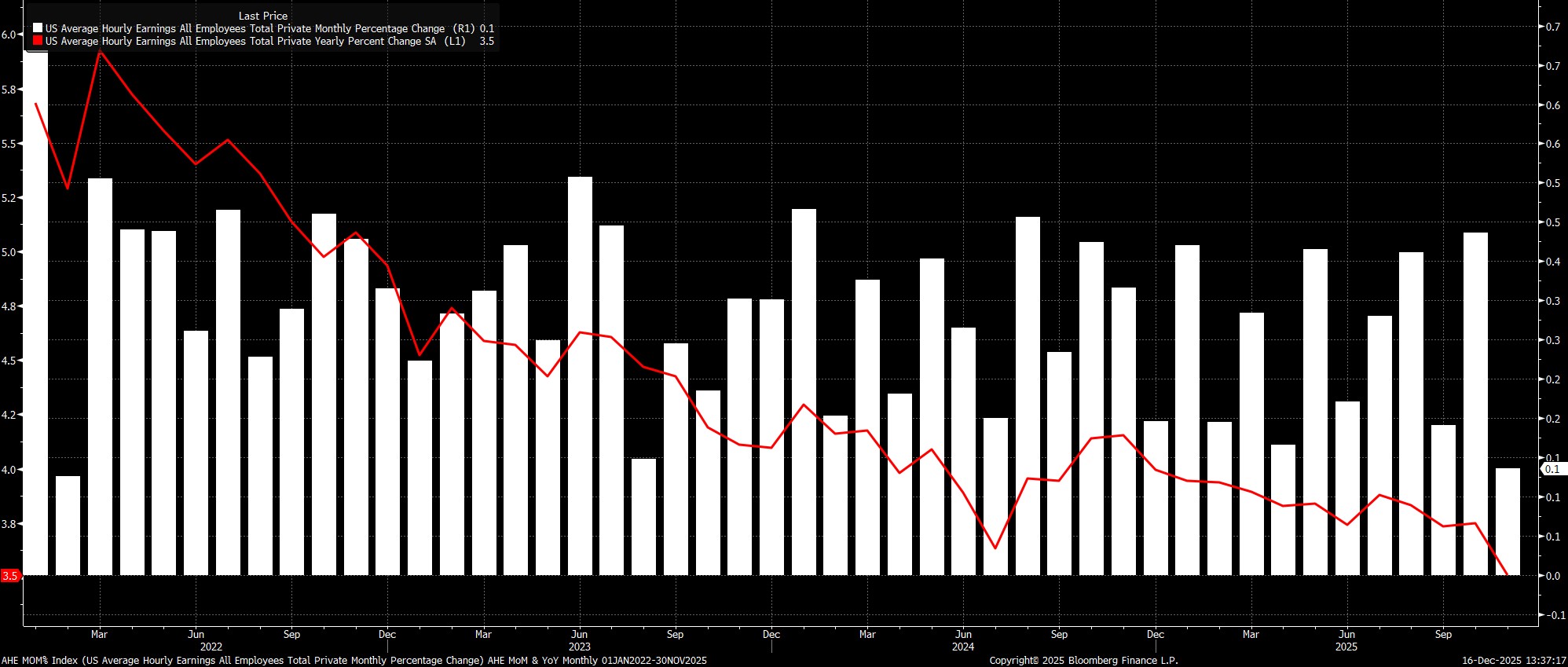

Las presiones salariales siguen contenidas

Siguiendo con la encuesta de establecimientos de noviembre, el informe de empleo volvió a mostrar que las presiones salariales se mantienen relativamente bien contenidas, lo que refuerza aún más la visión sostenida desde hace tiempo por el FOMC de que, por ahora, el mercado laboral no supone una fuente relevante de riesgos inflacionistas al alza.

El mes pasado, los salarios medios por hora aumentaron un 0,1% intermensual, muy por debajo del consenso del 0,3%, lo que provocó que el crecimiento anual se moderara hasta el 3,5% interanual.

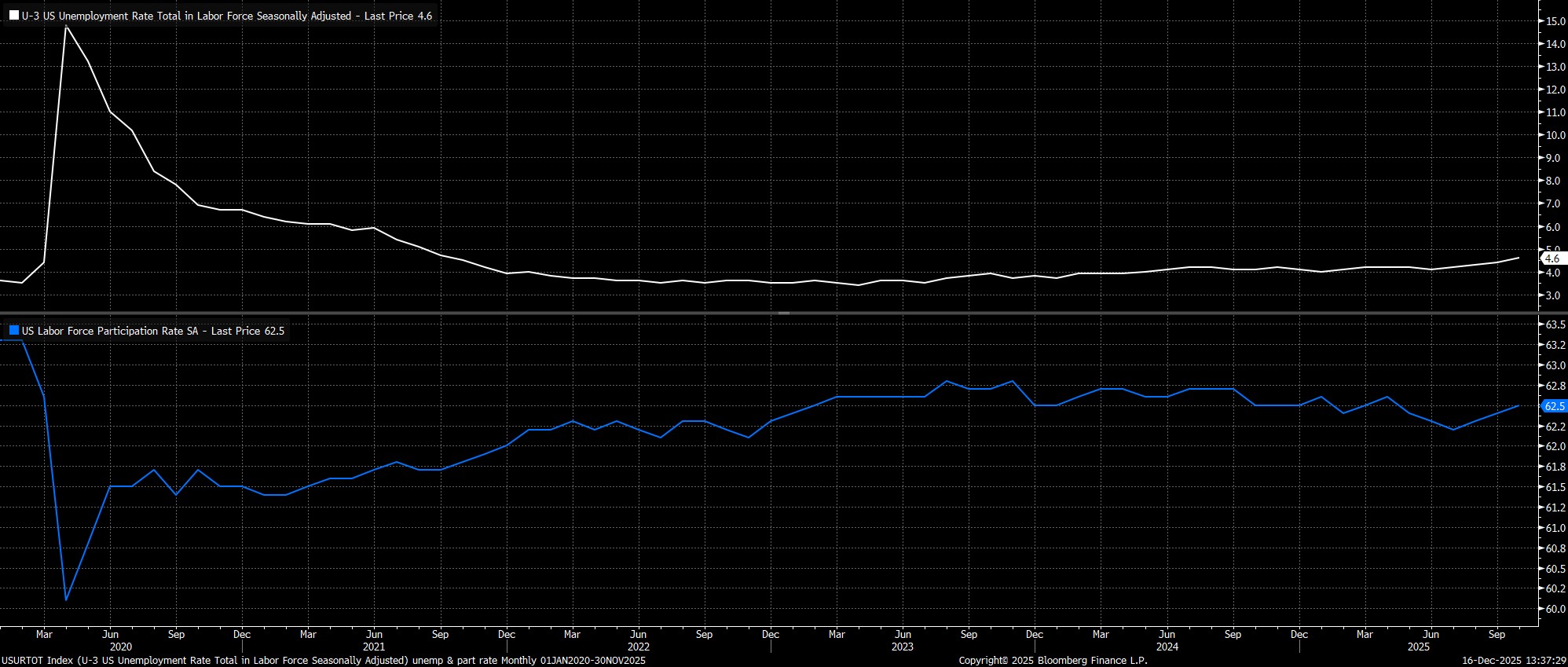

La encuesta de hogares apunta a un mayor debilitamiento

Al analizar la encuesta de hogares, solo se dispone de datos de noviembre, ya que el BLS no pudo recopilar las cifras de octubre debido al citado cierre del gobierno. Además, los datos publicados deben interpretarse con cierta cautela, dado que el BLS sigue teniendo dificultades para reflejar los cambios en la composición de la fuerza laboral.

En cualquier caso, el informe mostró que la tasa de desempleo aumentó hasta un nuevo máximo del ciclo del 4,6% en noviembre, frente al 4,4% registrado en septiembre. No obstante, parte de este aumento sigue estando impulsado por una mayor participación laboral, que volvió a incrementarse hasta el 62,5% el mes pasado, 0,1 puntos porcentuales por encima del dato de septiembre.

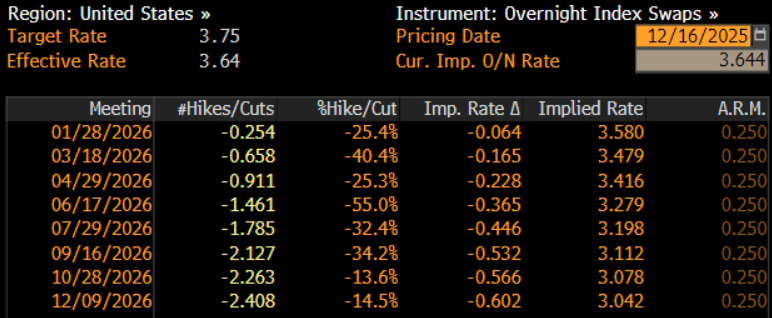

Los mercados monetarios se ajustan en clave dovish

Tras la publicación de los datos, los mercados monetarios se reajustaron ligeramente hacia un tono más dovish. Aunque la curva USD OIS sigue descontando aproximadamente una probabilidad de 1 entre 4 de un recorte de 25 puntos básicos en enero, el siguiente recorte de 25 pb ya está plenamente descontado para abril, frente a la reunión de junio que se esperaba antes de conocerse los datos.

Conclusión

Tomando distancia, y pese a la avalancha de datos publicada, cabe preguntarse hasta qué punto estas cifras van a modificar de forma significativa las perspectivas de política monetaria del FOMC, tanto a corto como a largo plazo.

En el corto plazo, conviene recordar que el FOMC ya cerró el año con un tercer recorte consecutivo de 25 pb en diciembre, sin haber contado todavía con datos oficiales del mercado laboral correspondientes al cuarto trimestre. De cara a la reunión de enero, los responsables de política monetaria sí dispondrán del informe de empleo de diciembre, que probablemente tendrá un mayor peso en las primeras decisiones de política de 2026.

A más largo plazo, la dirección de la política monetaria sigue siendo clara: el tipo de los fondos federales continuará avanzando hacia un nivel neutral, en torno al 3%. Es probable que este nivel se alcance en algún momento de 2026, y el calendario de futuros recortes dependerá casi por completo de la evolución del mercado laboral, lo que implica que otro recorte en la reunión de enero no puede descartarse en este momento.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.