- English

- 中文版

PORSCHE Update - Crash bahnt sich nach DAX-Rauswurf an!

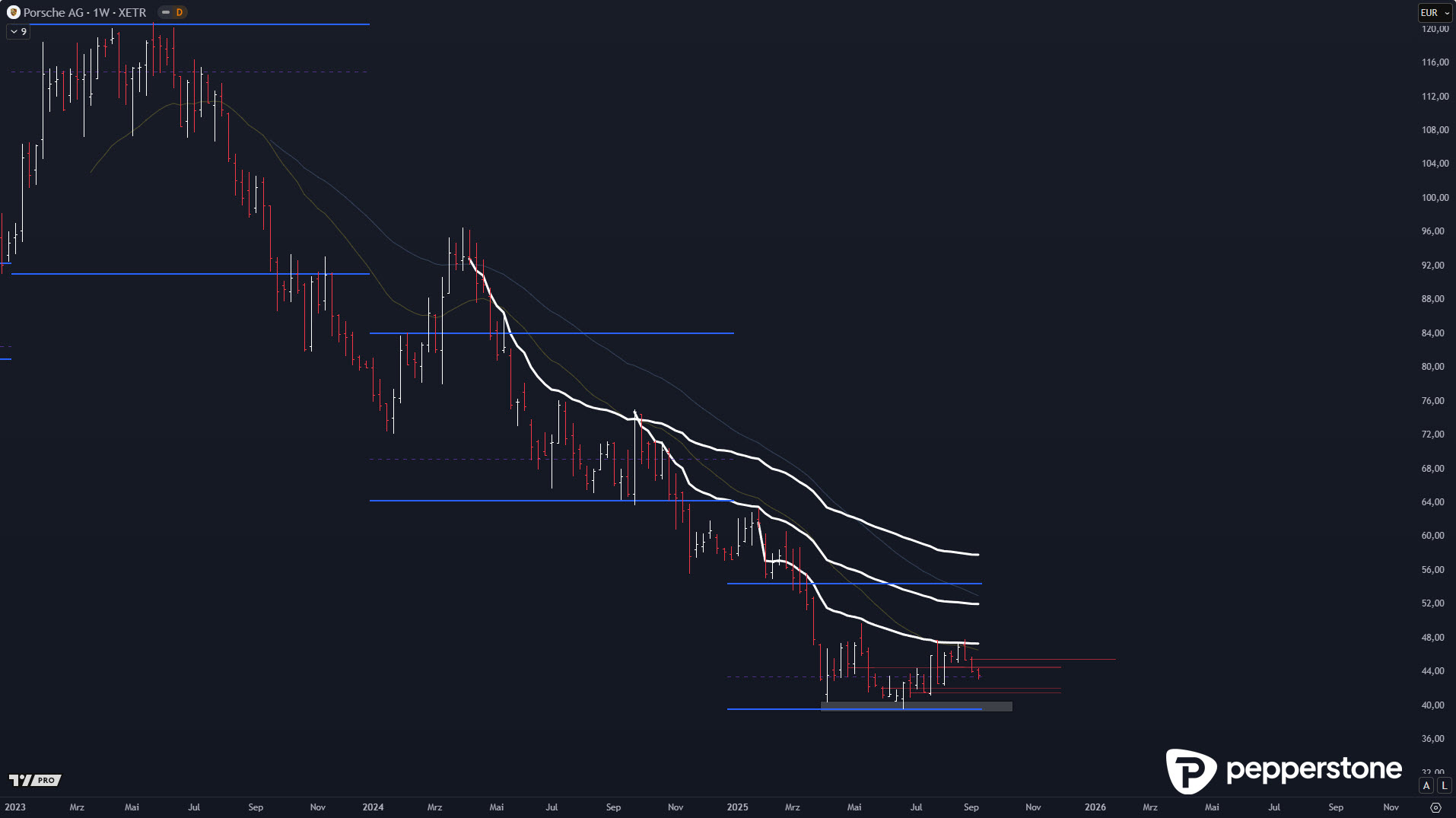

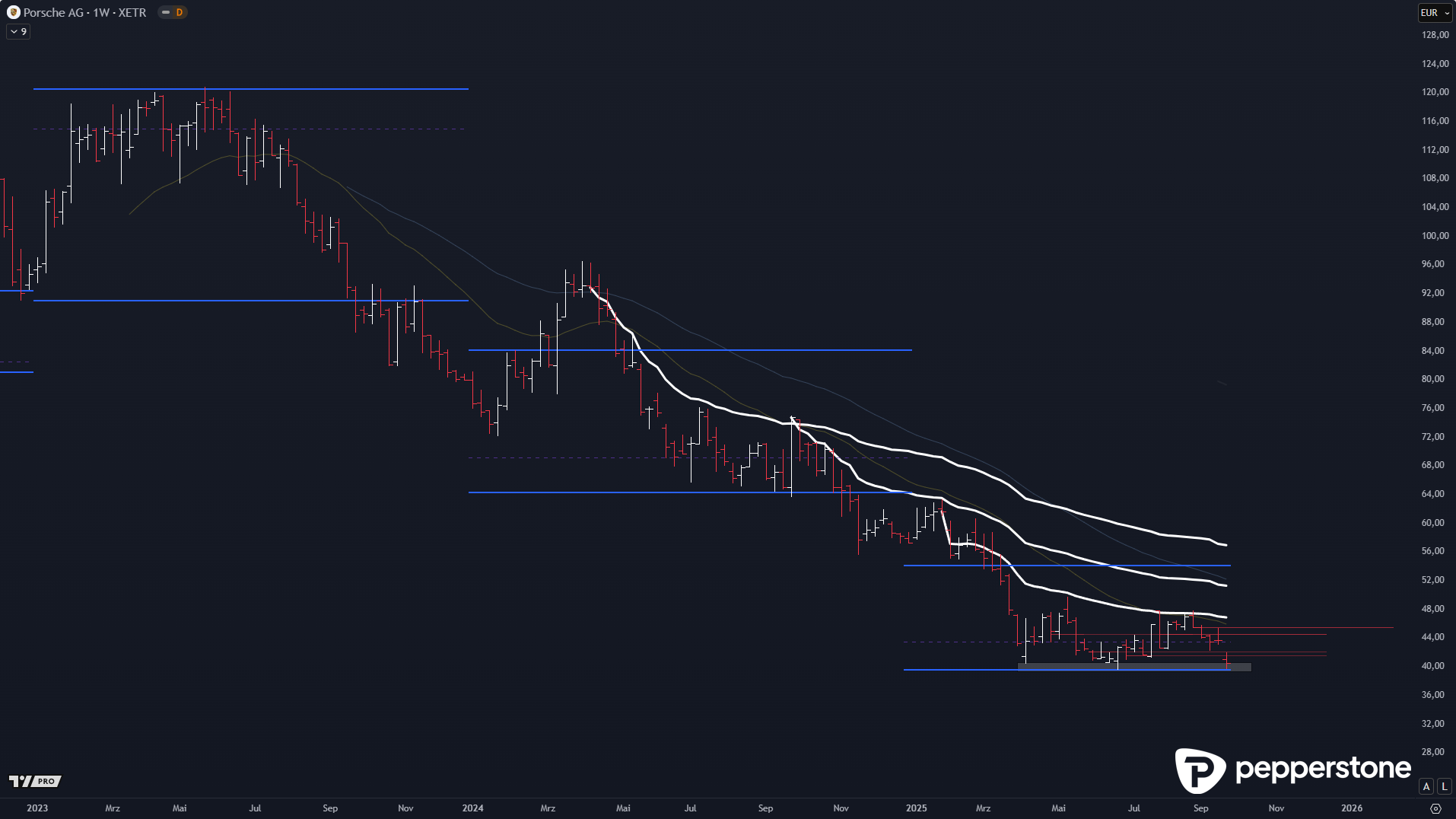

Für mich ist dieser Schritt keine Überraschung, denn ich hatte bereits vor Monaten auf die schwierige Lage hingewiesen. Seit dem Börsenstart bei rund 80 Euro konnte die Aktie zwar kurzzeitig auf 120 Euro steigen, fiel aber anschließend in einen klar dominanten Abwärtstrend. Mittlerweile hat sich der Wert seit 2022 halbiert – ein tiefer Einschnitt für ein Stück deutsches Kulturgut.

Vorheriger Artikel: https://pepperstone.com/de-de/analysen/porsche-verlaesst-den-dax-ein-traditionsunternehmen-im-abwaertstrend-scout24-als-nachfolger/

Technisches Bild bei Porsche: weiter bärisch

Technisch bleibt das Bild unverändert schwach. Selbst wichtige Bereiche um 47 Euro wurden mehrfach abverkauft. Die Value Area für 2025 liegt zwischen 54 und 39 Euro, doch entscheidend ist der übergeordnete Trend: Bricht die Aktie die Marke von 39 Euro, droht ein deutlicher Sell-off mit weiteren Stop-Loss-Auslösungen. Solange kein Bruch der volumengewichteten Durchschnitte nach oben gelingt, bleibe ich klar auf der bärischen Seite.

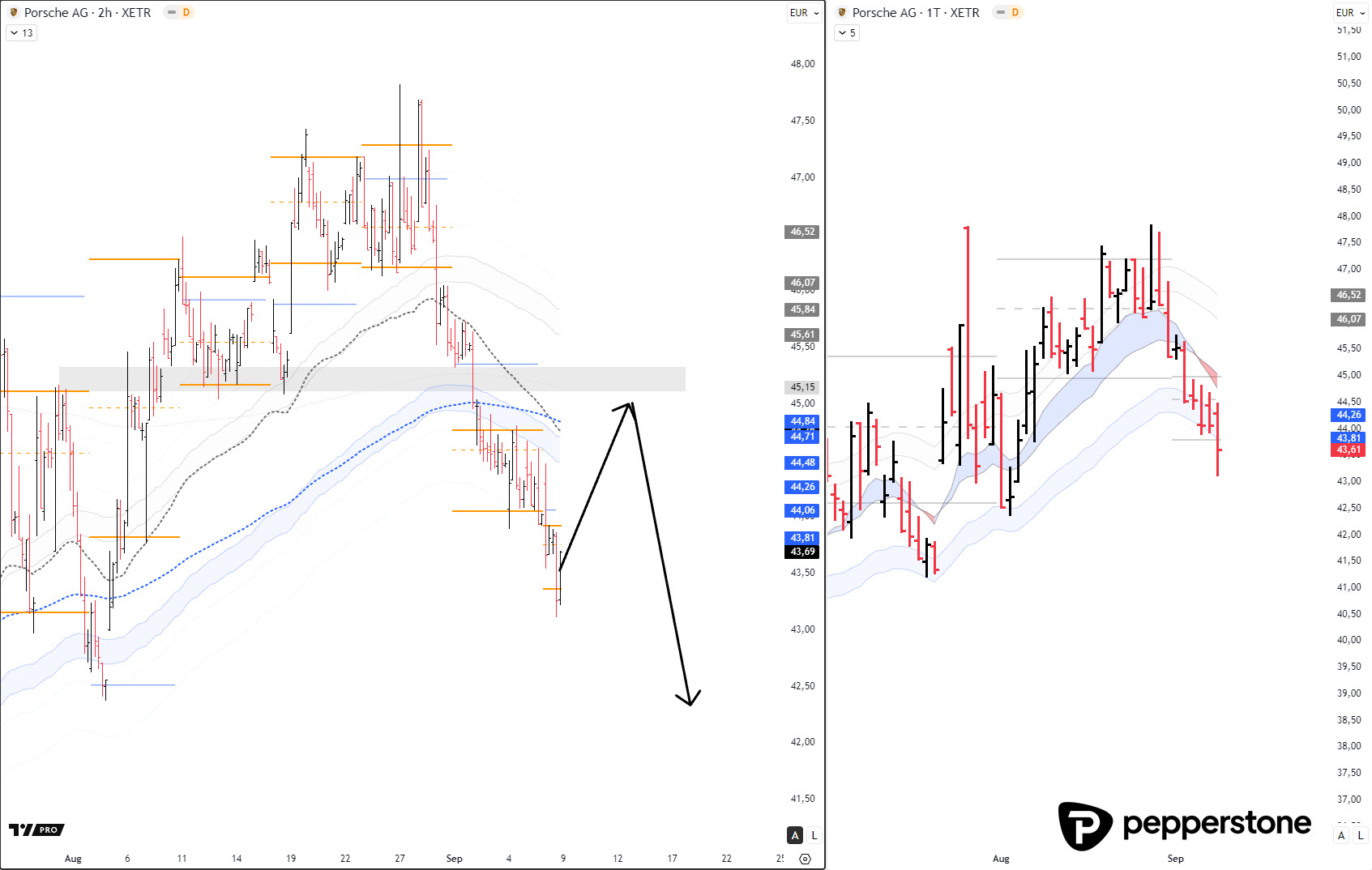

Chancen für Short-Setups bei Porsche

Kurzfristig könnte es noch einmal eine Erholung in den Bereich von 44 bis 46 Euro geben. Dort würde ich nach Preisbestätigung auf den kleineren Zeiteinheiten (z. B. 5- oder 10-Minuten-Chart) Short-Positionen aufbauen. Voraussetzung ist, dass der Kurs an dieser Stelle Schwäche zeigt. Ein Setup ohne Bestätigung käme für mich nicht in Frage. Nur so lässt sich das Risiko eng begrenzen und der Trend sauber fortsetzen.

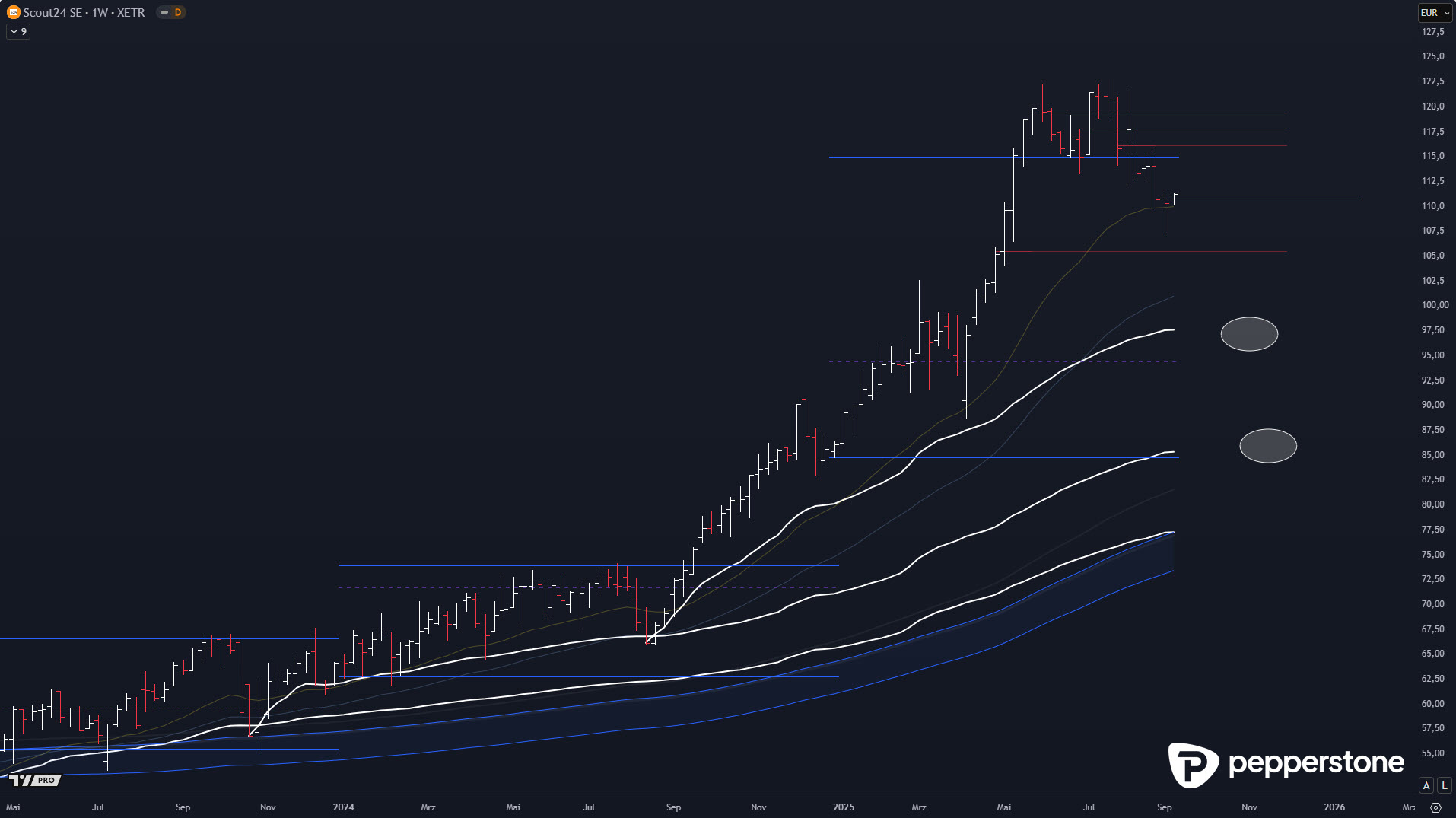

Scout24: Wachstumsstark, aber teuer

Mit Scout rückt ein klarer Aufsteiger in den DAX nach. Die Aktie zeigt einen dominanten Aufwärtstrend und spiegelt die Wachstumsdynamik digitaler Geschäftsmodelle wider. Dennoch gilt auch hier: Der Markt ist aktuell überteuert. Für mich wären die frühestmöglichen Einstiege bei 97,5 Euro, 85 Euro und 77 Euro interessant – jeweils an starken Volumenzonen und nur dann, wenn die Price Action eine Bestätigung liefert. Wer zu früh einsteigt, läuft Gefahr, in eine Korrektur hinein zu kaufen.

Kontinuitätsaspekt: Parallelen zu früheren Comeback-Hoffnungen

Ich erinnere mich an ähnliche Diskussionen bei anderen Traditionswerten, wo Investoren auf eine Comeback-Story hofften – meist vergeblich. Der Kapitalfluss entscheidet, nicht die Historie. Bei Porsche sehen wir das besonders deutlich, während Scout als moderner Wachstumswert den Index übernimmt. Diese Entwicklung zeigt, wie wichtig es ist, Trends nüchtern zu akzeptieren und nicht gegen den Markt zu handeln.

Fazit: Vom Kulturgut zur Short-Gelegenheit

Porsche ist aus charttechnischer Sicht klar bärisch, ein Bruch unter 39 Euro könnte den Abwärtstrend beschleunigen. Scout überzeugt mit einem starken Aufwärtstrend, ist aber aktuell zu teuer für Neueinstiege. Für mich heißt das: Bei Porsche bleibt der Fokus auf Short-Setups nach Erholungen, bei Scout auf geduldiges Warten bis zur nächsten Korrektur.

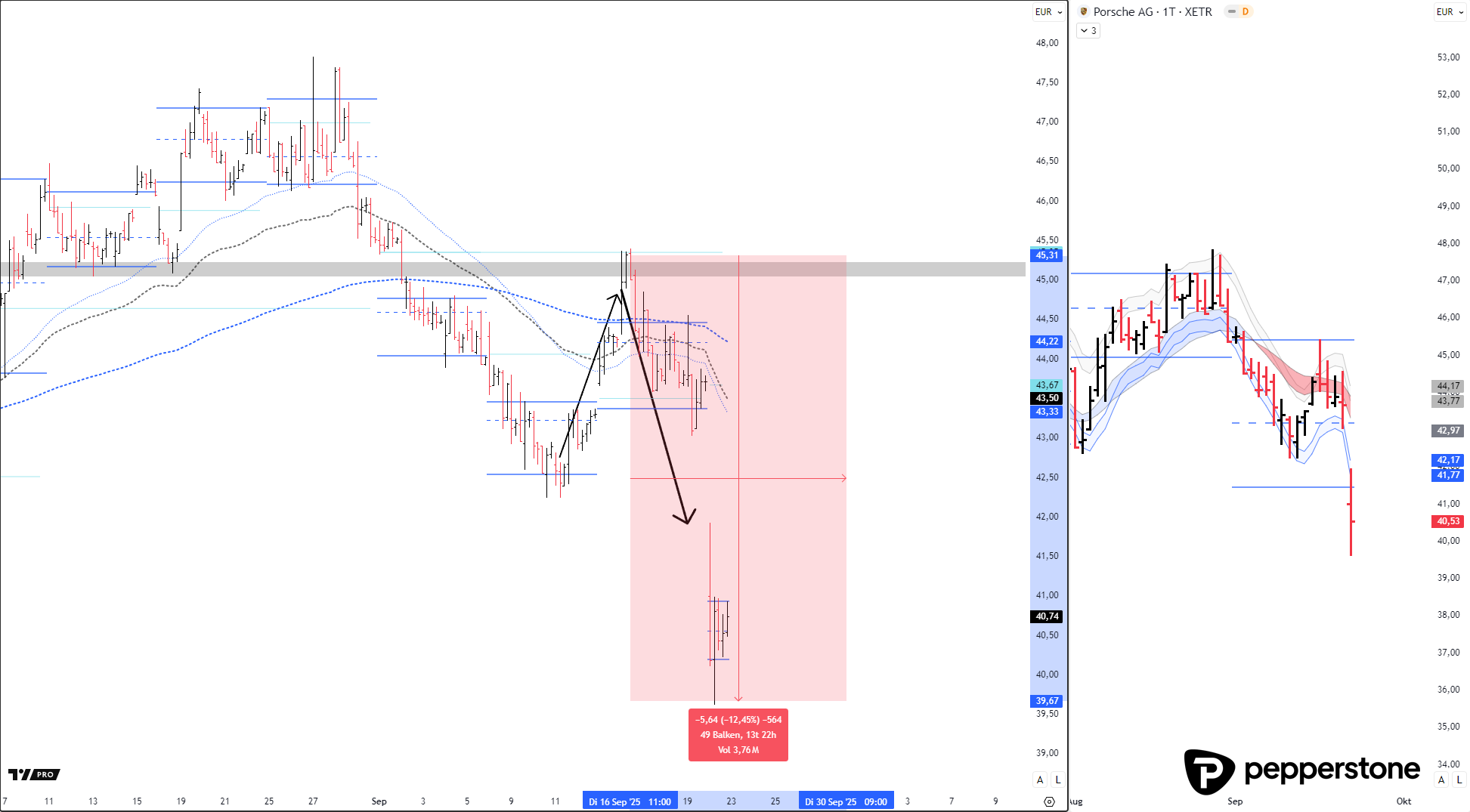

Update – 22.09.2025: Allzeittiefs werden angegriffen

Nachdem Porsche den DAX verlassen musste, bleibt das charttechnische Gesamtbild ausgesprochen schwach. Die seit Januar 2025 verankerte Anchored VWAP wurde bereits getestet und löste eine deutliche Abwärtsreaktion aus. Aktuell nähert sich der Kurs mit hohem Momentum erneut dem bisherigen Allzeittief bei rund 39,60 Euro.

Nachdem Porsche den DAX verlassen musste, bleibt das charttechnische Gesamtbild ausgesprochen schwach. Die seit Januar 2025 verankerte Anchored VWAP wurde bereits getestet und löste eine deutliche Abwärtsreaktion aus. Aktuell nähert sich der Kurs mit hohem Momentum erneut dem bisherigen Allzeittief bei rund 39,60 Euro. Ein Bruch dieser Marke hätte das Potenzial, das Abwärtsmomentum erheblich zu verstärken und einen beschleunigten Sell-Off einzuleiten. Auch Volkswagen präsentiert sich weiterhin schwach, der Druck im Kursverlauf bleibt hoch. Damit rücken nicht nur kurzfristige charttechnische Risiken in den Vordergrund, sondern auch die strategischen Fragen zur Zukunft der Verbrenner und zur Neuausrichtung von Porsche selbst.

Fundamentales Lagebild: Strategiewechsel bei Porsche und Folgen

Porsche steht derzeit vor einer strategischen Zäsur. Die Marktbedingungen – insbesondere eine schwächelnde Nachfrage nach Elektrofahrzeugen, Probleme in wichtigen Regionen wie China und zunehmender regulatorischer Druck – haben das Unternehmen gezwungen, seine bisherigen Ziele und Pläne zu überdenken.

Was ist neu in der Strategie?

- Verzögerte EV-Markteinführungen & gesunkene Prognosen

Porsche verschiebt mehrere rein elektrische Modellstarts, darunter ein Oberklasse-SUV („K1“) oberhalb des Cayennes, der ursprünglich vollelektrisch geplant war. Stattdessen kommt dieses Modell zunächst nur mit Verbrennungs- oder Plug-in-Hybridantrieb. Gleichzeitig senkt Porsche seine Gewinnmargen-Prognosen drastisch: statt bislang 5-7 % Return on Sales sind jetzt nur noch um die 2 % erwartet. - Längere Lebensdauer klassischer Antriebe

Modelle wie Panamera und Cayenne werden mit Verbrennern und Plug-in Hybriden weit in die 2030er Jahre weitergeführt. Nachfolgemodelle sind in Planung, allerdings mit angepasstem Elektrifizierungs-Tempo. - Finanzielle Auswirkungen & Rückstellungen

Der strategische Kurswechsel kostet Porsche und Volkswagen spürbar Geld. Schätzungen zufolge beläuft sich der Verlust für VW durch die Verzögerung der EV-Rollout-Pläne auf rund 5 Mrd. Euro im Geschäftsjahr 2025. Für Porsche selbst wird ein operativer Profit-Rückgang von etwa 1,8 Mrd. Euro erwartet. Zudem werden Abschreibungen und Rückstellungen für Elektromobilitätsprojekte vorgenommen bzw. verschoben. - Ausweitung des Produktangebots – mehr Hybrid/ICE als Puffer

Durch die Verzögerung der vollelektrischen Plattformen gibt es einen klaren Trend, das Angebot mit Verbrennern und Plug-in Hybriden noch stärker aufrechtzuerhalten. Porsche sieht in dieser Zwischenphase einen Puffer, um Marktrisiken abzufedern – etwa hinsichtlich Kosten, Nachfrage-Unsicherheit, Infrastrukturproblemen oder internationalen Handelsspannungen.

Warum dieser Kurswechsel?

Einige zentrale Treiber lassen sich identifizieren:

- Nachfrageschwäche & Wettbewerb

Vor allem im Luxus-EV-Segment ist der Wettbewerb massiv und das Wachstum verhalten, insbesondere in China. Porsche räumt ein, dass einige Elektro-Modelle deutlich später kommen oder neu bewertet werden müssen. - Regulatorischer Druck & Gesetzliches Umfeld

Während in der EU das Verbot für Neuverkäufe von reinen Verbrennerautos ab 2035 bereits Gesetzeslage ist, sind Übergangsregeln, Hybridmodelle oder synthetische Kraftstoffe weiter im Diskurs. Hersteller versuchen, Spielräume auszunutzen bzw. Flexibilität zu behalten. - Kosten, Margen & Plattformprobleme

EV-Entwicklung ist kapitalintensiv, mit hohem Forschungs- und Entwicklungskostenanteil. Plattformen, Batterietechnologien und Software müssen skalierbar sein. Verzögerungen, hohe Kosten oder sinkende Margen bei EV-Modellen wirken sich stark negativ aus. Porsche muss hier neu kalkulieren. - Image, Kundenpräferenz und Markenidentität

Porsche ist eine Premiummarke, bei der Tradition, Performance, Klang und Fahrerlebnis zum Markenimage gehören – alles Faktoren, die bei rein elektrischen Fahrzeugen schwieriger umzusetzen sind. Hybrid oder Verbrenner bieten hier weiterhin Gestaltungsspielräume.

Risiken & Implikationen

- Verpasste Chancen im EV-Markt: Wenn der Markt rapide in Richtung Elektro kippt – etwa durch stärkere Anreize, günstigere Batterien oder eine verbesserte Ladeinfrastruktur – könnte Porsche bei Verzögerungen Wettbewerbsnachteile erleiden.

- Kostendruck & Margenerosion: Die Kosten, die durch Verzögerungen, Umstrukturierungen und verspätete Plattformen entstehen, belasten die finanzielle Performance. Die niedrigere Prognose für Return on Sales ist Hinweis, dass die Investitionen erst später in Gewinn umgemünzt werden.

- Regulierungsrisiken: Verschärfungen bei EU-Klimazielen oder strengere CO₂-Kosten könnten Druck auf Hersteller ausüben, schneller umzusteuern.

- Marktwahrnehmung & Anlegervertrauen: Mehrere Gewinnwarnungen in kurzer Folge erhöhen das Risiko, dass Investoren die Aktie als risikobehaftet einstufen. Strategische Unklarheit kann Bewertungsabschläge nach sich ziehen.

Fazit

Der aktuelle fundamentale Nachrichtenstand bei Porsche und Volkswagen zeigt einen klaren Strategiewechsel: weg von der frühzeitigen, aggressiven Elektrifizierungsstrategie hin zu mehr Pragmatismus, Flexibilität und einer längeren Rückgriffsmöglichkeit auf bewährte Antriebsformen wie Verbrenner und Hybride. Diese Neuorientierung ist teuer, schwächt kurzfristig Margen und Profitabilität, könnte jedoch in einem unsicheren und volatilen Marktumfeld dazu dienen, Risiken abzufedern.

Für die Finanzanalyse heißt das: Man sollte nicht nur die Charttechnik und Momentum-Risiken berücksichtigen, sondern auch, wie schnell Porsche die Kosten- und Plattformverschiebungen managt, ob wichtige Wettbewerbsvorteile im EV-Markt verloren gehen, welche regulatorischen Risiken zunehmen und wie sich das Kundenverhalten entwickelt – ob Luxuskäufer schon heute bereit sind, auf Elektro umzusteigen, oder lieber warten, bis Technologie und Infrastruktur reifer sind.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

The material provided here has not been prepared in accordance with legal requirements designed to promote the independence of investment research and as such is considered to be a marketing communication. Whilst it is not subject to any prohibition on dealing ahead of the dissemination of investment research we will not seek to take any advantage before providing it to our clients.

Pepperstone doesn’t represent that the material provided here is accurate, current or complete, and therefore shouldn’t be relied upon as such. The information, whether from a third party or not, isn’t to be considered as a recommendation; or an offer to buy or sell; or the solicitation of an offer to buy or sell any security, financial product or instrument; or to participate in any particular trading strategy. It does not take into account readers’ financial situation or investment objectives. We advise any readers of this content to seek their own advice. Without the approval of Pepperstone, reproduction or redistribution of this information isn’t permitted.