- English

- 中文版

Earnings Update: Google und Apple im Fokus institutioneller Aufmerksamkeit

Die jüngste Berichtssaison bei US-Tech-Giganten hat das Interesse institutioneller Investoren erneut auf zwei besonders relevante Titel gelenkt: Google (Alphabet) und Apple. Während Google mit einem beeindruckenden Anstieg von fast 40 % seit April überzeugt, befindet sich Apple in einer Phase struktureller Aufholbewegung. Beide Aktien stehen exemplarisch für die aktuellen Dynamiken innerhalb der „Magnificent 7“ – den dominierenden Technologiekonzernen des US-Marktes.

Vorheriger Artikel: https://pepperstone.com/de-de/analysen/google-alphabet-technisch-spannend-vor-den-earnings-quartalszahlen/

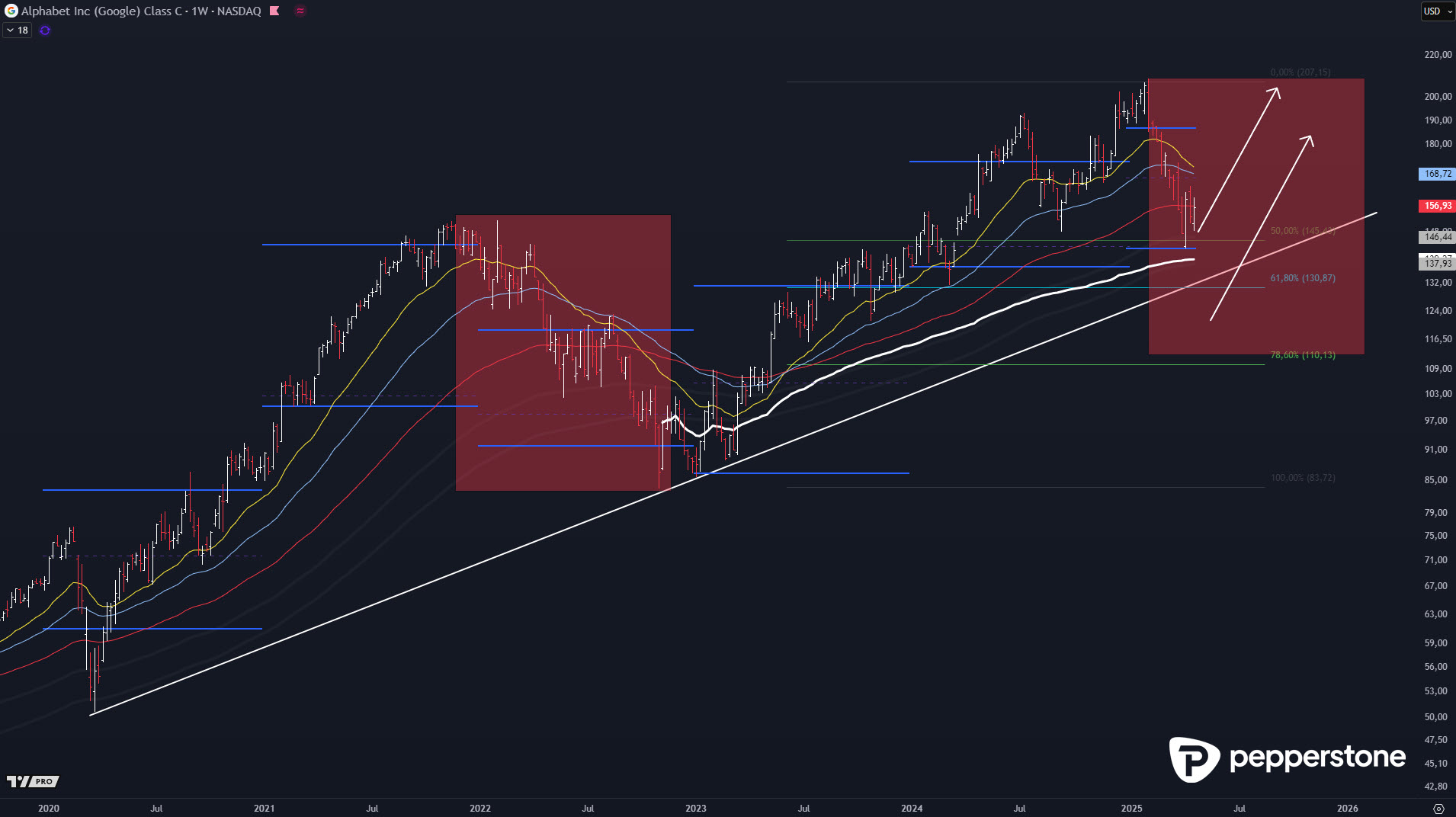

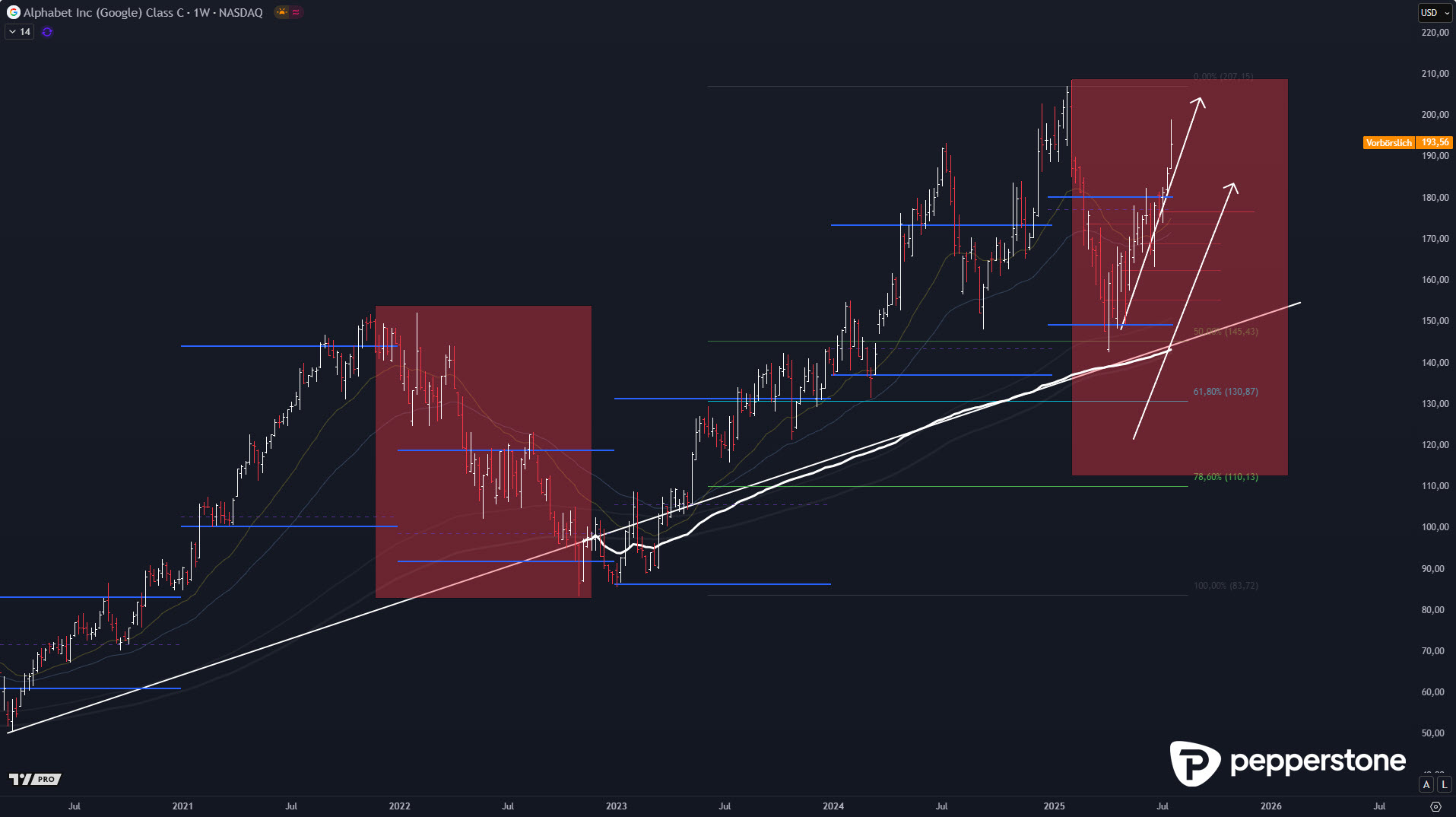

Google: Vom Krisenmodus zum Impulsgeber

Am 23. April lag der Fokus bei Google klar auf der tiefen Korrektur im Rahmen einer langfristig intakten Trendstruktur. Der Einstieg auf Höhe von 146 US-Dollar wurde damals mit einem gewissen Gegenwind in der öffentlichen Berichterstattung begleitet – ein klassisches Beispiel für das Missverhältnis zwischen medialer Stimmung und markttechnischer Realität. Der Ausbruch erfolgte lehrbuchartig: Trotz pessimistischer Stimmen in den Massenmedien wurde ein neuer Impuls gesetzt, der den Kurs bis heute rund 40 % steigen ließ.

Derzeit nähert sich die Aktie wieder dem Hoch bei 209 US-Dollar, wobei weitere Anstiege zwar möglich, neue Einstiege jedoch zunehmend unattraktiv erscheinen. Der Markt hat hier bereits viel vorweggenommen. Für bestehende Positionen bleibt das Setup solide – aus Sicht neuer Käufer jedoch nur noch bedingt interessant.

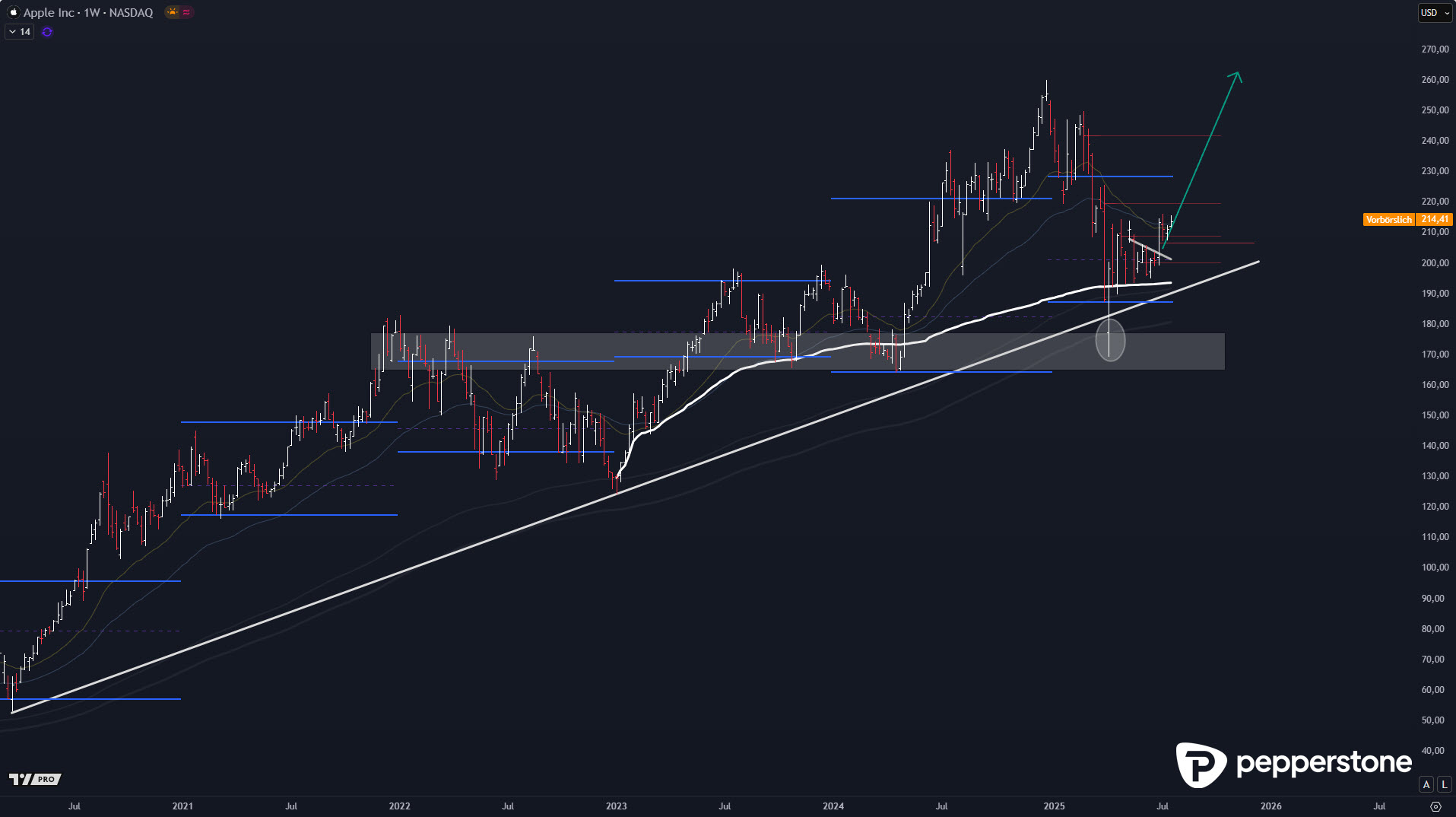

Apple: Strukturell intakt mit Aufholpotenzial

Im Gegensatz zu Google hinkt Apple innerhalb der glorreichen Sieben noch etwas hinterher. Während Nvidia, Microsoft und Meta längst wieder neue Hochs markieren, weist Apple weiterhin relative Schwäche auf. Dies ist jedoch kein strukturelles Problem, sondern vielmehr Ausdruck einer verzögerten Performance – ein Umstand, der erfahrungsgemäß die Grundlage für spätere Ausbruchsphasen bildet.

Die technische Ausgangslage ist klar: Ausgehend vom Point of Control 2024 sowie der Value Area Low 2023 formierte sich ein fundamentaler Boden. Ergänzt durch eine intakte Trendlinie sowie den volumengewichteten Durchschnitt war dies eine mustergültige langfristige Einstiegsgelegenheit. Der darauffolgende prozyklische Ausbruch bei 204 US-Dollar bestätigte das bullische Momentum. Mittelfristiges Ziel bleibt die Region um 260 US-Dollar, sodass Apple aus Sicht strategischer Anleger weiterhin interessant erscheint.

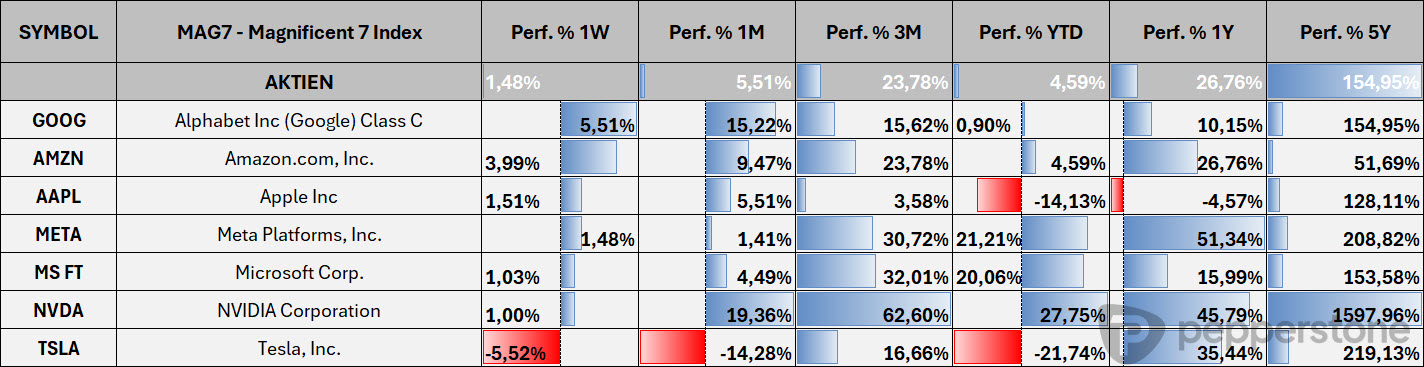

Einordnung der Performancedynamik: Wer zieht nach?

Die Entwicklung innerhalb der „Magnificent 7“ ist aktuell zweigeteilt. Meta, Nvidia und Microsoft führen den Markt an, während Amazon, Google und Apple noch Raum für Aufholbewegungen bieten. Tesla stellt derzeit einen Sonderfall dar, da der Konzern durch politische Unsicherheit, fundamentale Herausforderungen und zyklische Belastungen geprägt ist. Daher bleibt eine Rückstufung vom klassischen Tech-Titel zum eher zyklisch bewerteten Industrieunternehmen angemessen.

Kontinuitätsgedanke: Frühere Analysen im Rückspiegel

Bereits im Rahmen des ETF-Checks und in früheren Einzelanalysen hatte ich auf Apples unterdurchschnittliche Entwicklung hingewiesen. Die jüngsten Kursbewegungen bestätigen diesen strategischen Blickwinkel. Besonders der Einstieg bei 174 US-Dollar, kombiniert mit der damaligen übergeordneten Trendstruktur, erweist sich im Nachhinein als exzellente Chance. In ähnlicher Weise haben wir auch Google antizyklisch beleuchtet, lange bevor der breite Markt die Trendwende erkannte. Wer diesen Playbooks folgte, konnte nicht nur profitieren, sondern auch ein tieferes Marktverständnis entwickeln.

Vorheriger Artikel: https://pepperstone.com/de-de/analysen/etf-check-nasdaq100---xlk---apple/

Fazit: Technisch solide, taktisch selektiv

Die Aktien von Google und Apple bleiben interessante Eckpfeiler für jede technikorientierte Portfoliobetrachtung – jedoch mit klar unterschiedlicher Ausgangslage. Während Google bereits weit gelaufen ist, bietet Apple weiterhin Spielraum. Wer selektiv vorgeht und mit untergeordneten Bestätigungen arbeitet, kann hier taktisch agieren, ohne einem überhitzten Markt hinterherzulaufen.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

The material provided here has not been prepared in accordance with legal requirements designed to promote the independence of investment research and as such is considered to be a marketing communication. Whilst it is not subject to any prohibition on dealing ahead of the dissemination of investment research we will not seek to take any advantage before providing it to our clients.

Pepperstone doesn’t represent that the material provided here is accurate, current or complete, and therefore shouldn’t be relied upon as such. The information, whether from a third party or not, isn’t to be considered as a recommendation; or an offer to buy or sell; or the solicitation of an offer to buy or sell any security, financial product or instrument; or to participate in any particular trading strategy. It does not take into account readers’ financial situation or investment objectives. We advise any readers of this content to seek their own advice. Without the approval of Pepperstone, reproduction or redistribution of this information isn’t permitted.