- English

- 中文版

Semana de sorpresas: la Fed, el oro y el petróleo en modo incógnito

Contexto global: inflación y política monetaria en EE. UU.

Los mercados internacionales se mantuvieron atentos durante la semana pasada al cierre parcial del gobierno estadounidense, que continuó sin una solución definitiva. A esto se sumó el seguimiento a las cifras de inflación, la evolución de la temporada de resultados corporativos y las declaraciones de los miembros de la Reserva Federal (Fed), en un entorno marcado por tensiones geopolíticas que aumentaron la volatilidad.

Después de varias semanas sin grandes referencias macroeconómicas, la publicación del Índice de Precios al Consumidor (IPC) en Estados Unidos se robó las miradas. El IPC general y el subyacente mostraron un incremento anual de 3,0 %, por debajo de las expectativas del consenso de analistas.

Sin embargo, algunos componentes vinculados a las tarifas comerciales, como los muebles y bienes duraderos, mostraron una reaceleración de 3,0 %, lo que evidenció presiones inflacionarias persistentes. Este escenario coincide con los comentarios de Jerome Powell, presidente de la Reserva Federal, quien advirtió que los efectos inflacionarios derivados de la política comercial impulsada por la administración Trump podrían intensificarse durante los próximos meses.

A pesar de la sorpresa a la baja en la inflación, la Fed mantiene un tono cauto y prudente, priorizando la estabilidad ante el riesgo de nuevas presiones de precios.

Expectativas de política monetaria

La publicación del IPC no alteró de manera significativa las expectativas del mercado sobre la política monetaria. Los futuros de tasas continúan descontando con una probabilidad superior al 95 % un recorte de 25 puntos básicos en la reunión de noviembre, seguido de otra reducción similar en diciembre.

El mercado también comienza a proyectar nuevos recortes hacia enero de 2026, con el objetivo de suavizar las condiciones financieras ante el enfriamiento del consumo y la desaceleración del mercado laboral.

Los datos de empleo que se publicarán esta semana podrían reforzar este escenario.

Temporada de resultados corporativos en EE. UU.

La temporada de resultados corporativos ha sido un soporte importante para los mercados. De las 145 empresas del S&P 500 que ya reportaron sus cifras, aproximadamente el 70 % superó las expectativas de ventas (con una sorpresa promedio de 2,38 %), mientras que el 85 % publicó utilidades por encima de lo previsto, con una sorpresa promedio de 7,7 % y un crecimiento interanual promedio de 15 %.

Esta combinación de resultados sólidos y una alta probabilidad de recortes de tasas ha impulsado a los principales índices bursátiles, incluso cuando las valuaciones continúan elevadas.

El Nasdaq y el S&P 500 cerraron la semana con avances moderados, mientras que el Dow Jones se mantuvo prácticamente sin variaciones.

Materias primas

Oro

El oro experimentó una corrección significativa tras alcanzar máximos históricos, debido a la toma de utilidades y al fortalecimiento del dólar estadounidense.

No obstante, la demanda de bancos centrales continúa firme, aportando soporte a los precios. La tendencia de largo plazo sigue siendo positiva, sustentada en el contexto de tasas reales en descenso y tensiones geopolíticas persistentes.

Petróleo

El petróleo operó con alta volatilidad ante el aumento de las tensiones geopolíticas y las nuevas sanciones de EE. UU. contra petroleras rusas, lo que generó presiones alcistas sobre el crudo.

Sin embargo, activos de países exportadores como Colombia no se beneficiaron de este repunte, debido a la reciente crisis diplomática entre Estados Unidos y el gobierno colombiano, que ha deteriorado la confianza del mercado local.

Análisis Técnico

Cobre

El cobre se encuentra intentando romper la zona de US$ 5,1321, correspondiente al 61,8 % del retroceso de Fibonacci.

Los indicadores de momentum apuntan a un cruce alcista que podría dar paso a una nueva tendencia ascendente, con próximos niveles de resistencia en torno a US$ 5,30, coincidiendo con los máximos alcanzados a mediados de octubre.

El soporte inmediato se ubica en US$ 4,96, nivel que de romperse podría dar paso a una corrección más profunda hacia US$ 4,82.

USDCLP

El peso chileno continúa fortaleciéndose y quebró el soporte clave en $945,8, impulsado por las cifras de inflación en EE. UU. y el reciente aumento del precio del cobre.

Los indicadores de momentum muestran una fuerte tendencia bajista, y el próximo nivel de soporte importante se encuentra cerca de $935, mientras que una recuperación hacia $960 enfrentaría resistencia significativa.

ORO

Tras la fuerte corrección registrada en la semana, el oro parece estabilizarse dentro de un canal lateral entre US$ 4.154 y US$ 4.053, rango que ha respetado durante varios días consecutivos.

Los indicadores técnicos sugieren una posible reversión alcista, especialmente si el precio logra consolidarse nuevamente sobre la media móvil de 20 días.

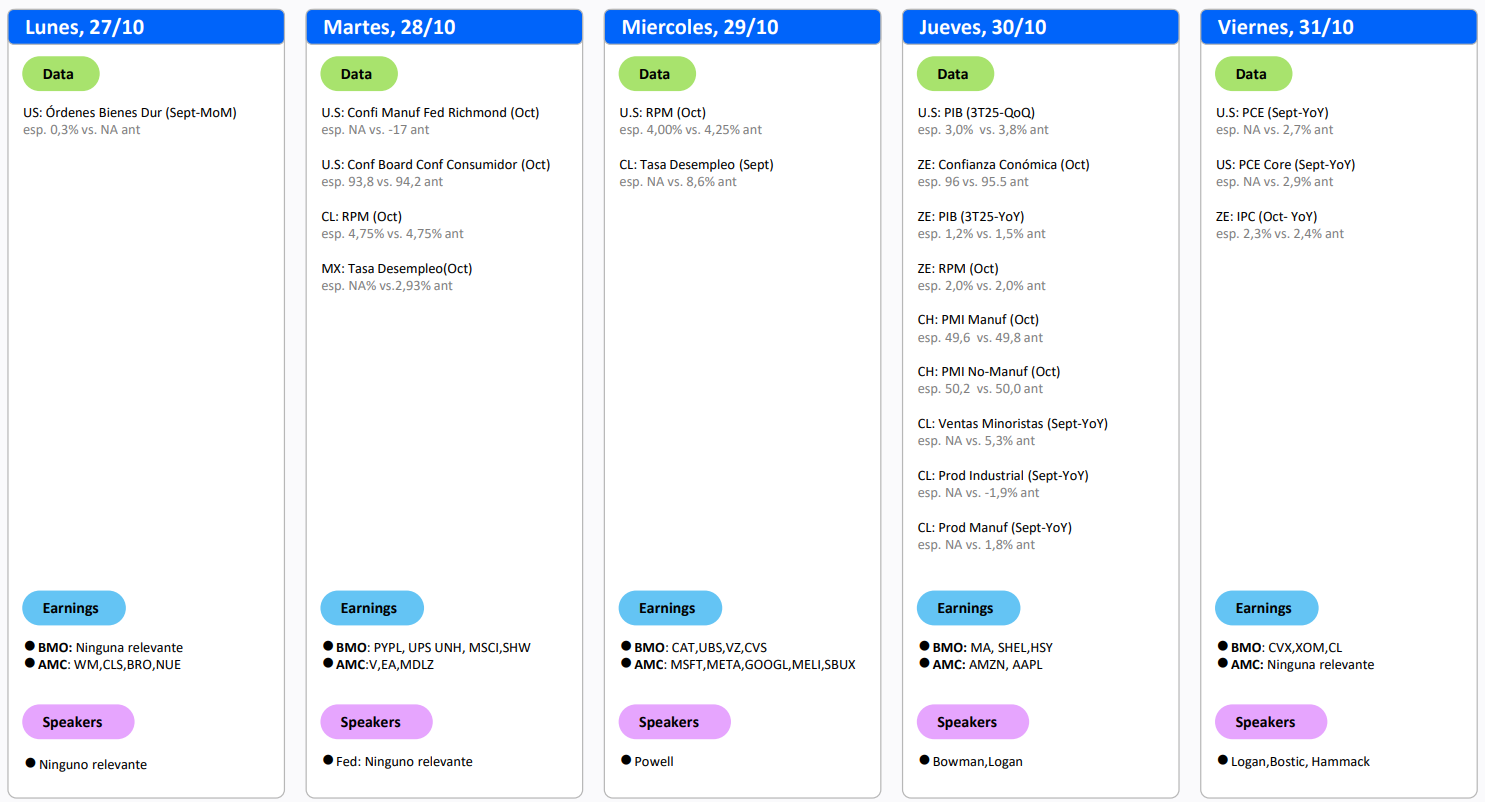

Calendario Económico de la Semana

The material provided here has not been prepared in accordance with legal requirements designed to promote the independence of investment research and as such is considered to be a marketing communication. Whilst it is not subject to any prohibition on dealing ahead of the dissemination of investment research we will not seek to take any advantage before providing it to our clients.

Pepperstone doesn’t represent that the material provided here is accurate, current or complete, and therefore shouldn’t be relied upon as such. The information, whether from a third party or not, isn’t to be considered as a recommendation; or an offer to buy or sell; or the solicitation of an offer to buy or sell any security, financial product or instrument; or to participate in any particular trading strategy. It does not take into account readers’ financial situation or investment objectives. We advise any readers of this content to seek their own advice. Without the approval of Pepperstone, reproduction or redistribution of this information isn’t permitted.